Questões de Concurso

Sobre controle interno em auditoria

Foram encontradas 1.150 questões

A respeito do Controle Interno, julgue o item.

Diversos autores vêm aumentando o nível de

abrangência dos controles internos, por

constituírem um processo que envolve toda a

organização. Um objetivo que atende a diversas

instâncias é representado pela observação do

alinhamento das ações ao direcionamento

estratégico.

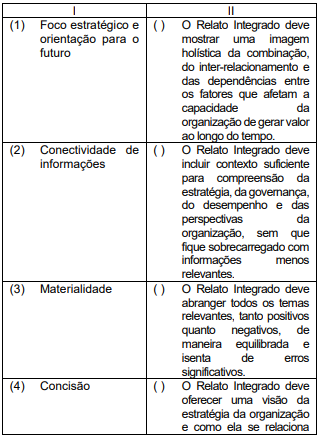

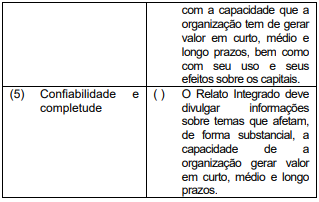

Relacione os princípios (coluna I) com as definições apresentadas (coluna II).

De cima para baixo, a sequência correta na coluna II é:

No contexto desse incidente, ele deveria ter observado a seção 404 da Lei Sarbanes-Oxley, cujo propósito fundamental é

I. Deve ser uma forma coordenada de controle interno, com procedimentos interligados, seguindo planos de ação, manuais e métodos para a boa gestão da organização.

II. A confiabilidade advém do cumprimento fiel às orientações, quanto a procedimentos e rotinas, verificando a fidedignidade dos documentos e outros atos administrativos.

III. Os procedimentos e rotinas adotados na organização, conforme planos e manuais, devem evidenciar possíveis desvios, bem como promover ações administrativas para sanar os desvios e fraudes detectados.

IV. Realizado por órgão estranho à estrutura do órgão controlado para comprovar sua probidade e regularidade na execução do orçamento.

V. O objeto são os atos administrativos nos Poderes das três esferas de governo e atos de gestão de bens e valores públicos, sendo sua titularidade do Poder Legislativo com auxílio do Tribunal de Contas.

É correto o que se afirma somente em

Julgue o item a seguir.

Comparar os resultados obtidos em um projeto ou

processo com as metas estabelecidas é uma forma de

controle.

Em relação à auditoria, julgue o item.

O Sistema de Controle Interno adota providência

similar ao entendimento do Conselho Federal de

Contabilidade (CFC), na emissão de parecer com

abstenção de opinião, quando o auditor não obtém

comprovação suficiente para fundamentá‑la. O exame

fica sobrestado, com prazo para cumprimento da

diligência determinada.

Julgue o item a seguir, em relação à auditoria de itens do balanço regulados pela legislação societária brasileira, às empresas públicas e à governança corporativa.

A Lei Sarbanes-Oxley estabelece a necessidade de avaliação

e certificação dos mecanismos de controles dos relatórios

financeiros, bem como regras para o monitoramento e a

supervisão das atividades relacionadas à governança

corporativa das empresas, com vistas ao fortalecimento das

práticas de transparência e qualidade da informação

financeira.

No que diz respeito aos programas de integridade organizacionais, julgue o item seguinte.

O background check encerra-se nas pesquisas de distribuição

de ações judiciais e na consulta de processos administrativos

e da situação cadastral do quadro societário referentes ao

ente com o qual a organização almeja desenvolver relações

negociais.

No que diz respeito aos programas de integridade organizacionais, julgue o item seguinte.

Além de atuar como mitigador de riscos de integridade, a

due diligence torna possível identificar oportunidades e

agregar conhecimento ao nicho de negócio.

No que diz respeito aos programas de integridade organizacionais, julgue o item seguinte.

Diferentemente do abuso de posição ou de poder em favor de interesses privados, o conflito de interesses não chega a constituir transgressão à integridade organizacional.

Com relação aos indicadores de fraude e à segregação de funções, julgue o item a seguir.

Segregar funções melhora a efetividade dos controles

internos.

No que se refere aos principais tipos de controles de riscos, julgue o item subsequente.

A proteção física dos bens de uma entidade permite a

detecção dos riscos sofridos por esses bens.