Questões de Concurso

Sobre auditoria independente (externa) em auditoria

Foram encontradas 1.582 questões

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

ITAIPU BINACIONAL

Prova:

CESPE / CEBRASPE - 2024 - ITAIPU BINACIONAL - Profissional de Nível Universitário Júnior - Função: Contador |

Q2388223

Auditoria

A respeito de conceitos relativos à auditoria contábil, julgue os

itens a seguir.

I Risco de auditoria é a possibilidade de que o auditor expresse uma opinião inadequada quando as demonstrações contábeis contiverem distorção, mesmo que de baixa relevância.

II Distorção é a diferença entre o valor, a classificação, a apresentação ou a divulgação de uma demonstração contábil relatada e o valor, a classificação, a apresentação ou a divulgação que é exigida para que o item esteja de acordo com a estrutura de relatório financeiro aplicável.

III Risco de detecção diz respeito à possibilidade de que os procedimentos executados pelo auditor para reduzir o risco de auditoria a um nível aceitavelmente baixo não detectem uma distorção existente que possa ser significativa, individualmente ou em conjunto com outras distorções.

Assinale a opção correta.

I Risco de auditoria é a possibilidade de que o auditor expresse uma opinião inadequada quando as demonstrações contábeis contiverem distorção, mesmo que de baixa relevância.

II Distorção é a diferença entre o valor, a classificação, a apresentação ou a divulgação de uma demonstração contábil relatada e o valor, a classificação, a apresentação ou a divulgação que é exigida para que o item esteja de acordo com a estrutura de relatório financeiro aplicável.

III Risco de detecção diz respeito à possibilidade de que os procedimentos executados pelo auditor para reduzir o risco de auditoria a um nível aceitavelmente baixo não detectem uma distorção existente que possa ser significativa, individualmente ou em conjunto com outras distorções.

Assinale a opção correta.

Ano: 2024

Banca:

IBFC

Órgão:

RECIPREV - PE

Prova:

IBFC - 2024 - RECIPREV - PE - Analista de Previdência e Assistência à Saúde - Ciência Atuarial |

Q2382128

Auditoria

Sobre a auditoria e o papel do auditor, assinale

a alternativa correta.

Ano: 2024

Banca:

FUNCERN

Órgão:

Prefeitura de Carnaúba dos Dantas - RN

Prova:

FUNCERN - 2024 - Prefeitura de Carnaúba dos Dantas - RN - Controlador |

Q2373414

Auditoria

A principal responsabilidade pela prevenção e detecção da fraude é da(o)

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Domingos Martins - ES

Prova:

Instituto Access - 2024 - Prefeitura de Domingos Martins - ES - Auditor Público Interno |

Q2366554

Auditoria

Fraude é o ato doloso, intencional visando proveito em causa

própria ou de grupos; erro é ato culposo, não intencionais

resultantes de omissão, negligência, imperícia, imprudência e má

interpretação, sendo a linha que separa erro e fraude é muito

tênue, ou seja, está na intenção do indivíduo em praticar o ato.

Em referência à questão de detecção e prevenção de fraudes e/ou erros e a responsabilidade civil e/ou criminal, considerando os auditores e/ou firmas de auditoria independente, que realizam auditoria de acordo com as normas, é correto afirmar que

Em referência à questão de detecção e prevenção de fraudes e/ou erros e a responsabilidade civil e/ou criminal, considerando os auditores e/ou firmas de auditoria independente, que realizam auditoria de acordo com as normas, é correto afirmar que

Ano: 2024

Banca:

FGV

Órgão:

CGM de Belo Horizonte - MG

Provas:

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Administração - Manhã

|

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Direito - Manhã |

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Ciência da Computação - Manhã |

Q2366005

Auditoria

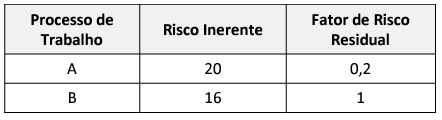

Na definição do escopo dos trabalhos de auditoria devem ser considerados os riscos identificados e os controles internos chave, sendo estes os que, em uma situação de risco inerente alto, atuam para que o risco residual seja baixo.

Considere na tabela a seguir dois processos de trabalho, os quais foram avaliados quanto ao risco mediante uma gradação definida por uma matriz 5x5, tendo, por menor valor, 1, e, maior, valor 25, e corrigida por um fator de risco residual decrescente (1; 0,8; 0,6; 0,4 e 0,2): Processo de Trabalho Risco Inerente Fator de Risco Residual A 20 0,2 B 16 1

A partir dos dados da tabela, assinale a afirmativa correta.

Considere na tabela a seguir dois processos de trabalho, os quais foram avaliados quanto ao risco mediante uma gradação definida por uma matriz 5x5, tendo, por menor valor, 1, e, maior, valor 25, e corrigida por um fator de risco residual decrescente (1; 0,8; 0,6; 0,4 e 0,2): Processo de Trabalho Risco Inerente Fator de Risco Residual A 20 0,2 B 16 1

A partir dos dados da tabela, assinale a afirmativa correta.

Ano: 2024

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Prefeitura de Curvelo - MG

Prova:

FUNDEP (Gestão de Concursos) - 2024 - Prefeitura de Curvelo - MG - Auditor Operacional |

Q2361437

Auditoria

Com relação à responsabilidade do auditor no que se

refere à fraude na auditoria de demonstrações contábeis,

tomando como base os preceitos da NBC TA 240, analise as

afirmativas a seguir.

I. O auditor que realiza auditoria de acordo com as normas de auditoria é responsável por obter segurança razoável de que as demonstrações contábeis, como um todo, não contêm distorções relevantes, causadas por fraude ou erro. Devido às limitações inerentes da auditoria, há um risco inevitável de que algumas distorções relevantes das demonstrações contábeis não sejam detectadas, embora a auditoria seja devidamente planejada e realizada de acordo com as normas de auditoria.

II. O risco de não ser detectada uma distorção relevante decorrente de fraude é mais alto do que o risco de não ser detectada uma fraude decorrente de erro. Isso porque a fraude pode envolver esquemas sofisticados e cuidadosamente organizados, destinados a ocultá-la, tais como falsificação, omissão deliberada no registro de operações ou prestação intencional de falsas representações ao auditor. Tais tentativas de ocultação podem ser ainda mais difíceis de detectar quando associadas a um conluio.

III. O risco de o auditor não detectar uma distorção relevante decorrente de fraude da administração é menor do que no caso de fraude cometida por empregados, porque os empregados frequentemente têm melhores condições de manipular, direta ou indiretamente, os registros contábeis, apresentar informações contábeis fraudulentas ou burlar procedimentos de controle interno destinados a prevenir fraudes e erros, uma vez que conhecem muito bem tais controles e sabem como contorná-los.

Estão corretas as afirmativas

I. O auditor que realiza auditoria de acordo com as normas de auditoria é responsável por obter segurança razoável de que as demonstrações contábeis, como um todo, não contêm distorções relevantes, causadas por fraude ou erro. Devido às limitações inerentes da auditoria, há um risco inevitável de que algumas distorções relevantes das demonstrações contábeis não sejam detectadas, embora a auditoria seja devidamente planejada e realizada de acordo com as normas de auditoria.

II. O risco de não ser detectada uma distorção relevante decorrente de fraude é mais alto do que o risco de não ser detectada uma fraude decorrente de erro. Isso porque a fraude pode envolver esquemas sofisticados e cuidadosamente organizados, destinados a ocultá-la, tais como falsificação, omissão deliberada no registro de operações ou prestação intencional de falsas representações ao auditor. Tais tentativas de ocultação podem ser ainda mais difíceis de detectar quando associadas a um conluio.

III. O risco de o auditor não detectar uma distorção relevante decorrente de fraude da administração é menor do que no caso de fraude cometida por empregados, porque os empregados frequentemente têm melhores condições de manipular, direta ou indiretamente, os registros contábeis, apresentar informações contábeis fraudulentas ou burlar procedimentos de controle interno destinados a prevenir fraudes e erros, uma vez que conhecem muito bem tais controles e sabem como contorná-los.

Estão corretas as afirmativas

Ano: 2024

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Prefeitura de Curvelo - MG

Prova:

FUNDEP (Gestão de Concursos) - 2024 - Prefeitura de Curvelo - MG - Auditor Operacional |

Q2361436

Auditoria

O processo de identificação e avaliação de riscos por

parte do auditor é interativo e dinâmico. O entendimento

do auditor da entidade e do seu ambiente, da estrutura de

relatório financeiro aplicável e do seu sistema de controles

internos são interdependentes dos conceitos dos requisitos

para identificar e avaliar os riscos de distorção relevante.

Nesse contexto, considerando os preceitos da NBC TA 315 em relação à identificação e à avaliação dos riscos de distorção relevante, assinale a alternativa incorreta.

Nesse contexto, considerando os preceitos da NBC TA 315 em relação à identificação e à avaliação dos riscos de distorção relevante, assinale a alternativa incorreta.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

CNPQ

Prova:

CESPE / CEBRASPE - 2024 - CNPQ - Analista em Ciência e Tecnologia Pleno I - Especialidade: Gestão e Governança de Tecnologia da Informação |

Q2355004

Auditoria

No que se refere a riscos e compliance e à gestão de riscos em

tecnologia da informação (TI), julgue o item seguinte.

A área de gestão de riscos na governança de TI deve ter um entendimento claro dos limites de aceitação de exposição de riscos da empresa.

A área de gestão de riscos na governança de TI deve ter um entendimento claro dos limites de aceitação de exposição de riscos da empresa.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

CNPQ

Prova:

CESPE / CEBRASPE - 2024 - CNPQ - Analista em Ciência e Tecnologia Pleno I - Especialidade: Gestão e Governança de Tecnologia da Informação |

Q2355003

Auditoria

No que se refere a riscos e compliance e à gestão de riscos em tecnologia da informação (TI), julgue o item seguinte.

Compete ao comitê de gestão de riscos aprovar políticas específicas que estabeleçam os limites aceitáveis para a exposição de riscos da organização.

Compete ao comitê de gestão de riscos aprovar políticas específicas que estabeleçam os limites aceitáveis para a exposição de riscos da organização.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

CNPQ

Prova:

CESPE / CEBRASPE - 2024 - CNPQ - Analista em Ciência e Tecnologia Pleno I - Especialidade: Gestão e Governança de Tecnologia da Informação |

Q2354998

Auditoria

O conselho de administração de determinada organização, ao aprovar a implantação de um sistema de governança, resolveu pela instalação de um comitê de auditoria em detrimento da constituição de um conselho fiscal, e decidiu pela contratação de uma empresa terceirizada para atuar como auditoria interna.

A partir desse cenário hipotético, julgue o item a seguir.

Ainda que exista um comitê de auditoria, é recomendável a

contratação de um auditor independente a fim de avaliar os

controles internos utilizados pela administração para a

elaboração de demonstrativos financeiros.

Ano: 2024

Banca:

VUNESP

Órgão:

TRF - 3ª REGIÃO

Prova:

VUNESP - 2024 - TRF - 3ª REGIÃO - Analista Judiciário - Especialidade: Contadoria |

Q2350685

Auditoria

A independência da auditoria pode ser afetada por ameaças, como a ameaça de autorrevisão, que ocorre quando

o auditor

Ano: 2024

Banca:

VUNESP

Órgão:

TRF - 3ª REGIÃO

Prova:

VUNESP - 2024 - TRF - 3ª REGIÃO - Analista Judiciário - Especialidade: Contadoria |

Q2350682

Auditoria

O auditor externo

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348981

Auditoria

Na auditoria independente de uma entidade, os procedimentos de

auditoria executados indicaram que outros litígios ou reclamações

poderiam existir.

Nesse caso, o auditor deve

Nesse caso, o auditor deve

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348978

Auditoria

Avalie se os riscos não resultantes da amostragem, incluem:

I. uso de procedimentos de auditoria não apropriados.

II. interpretação errônea da evidência de auditoria.

III. não reconhecimento de uma distorção ou de um desvio.

Está correto o que se indica em

I. uso de procedimentos de auditoria não apropriados.

II. interpretação errônea da evidência de auditoria.

III. não reconhecimento de uma distorção ou de um desvio.

Está correto o que se indica em

Q3902552

Auditoria

Quanto à independência do Auditor, no cumprimento dos requisitos de independência aplicáveis ao trabalho de auditoria, considere as afirmativas a seguir.

I. Deve concluir que a equipe de trabalho da empresa e qualquer especialista que não faça parte da equipe tenham, coletivamente, a competência e as habilidades apropriadas para executar trabalhos de auditoria, de acordo com as normas técnicas e com as exigências legais e regulatórias aplicáveis.

II. Deve obter informações relevantes da firma e, quando aplicável, das firmas da rede, para identificar e avaliar circunstâncias e relacionamentos que criam ameaças à independência.

III. Deve avaliar as informações sobre violações identificadas de políticas e procedimentos de independência da firma para determinar se elas criam uma ameaça à independência para o trabalho e a auditoria.

IV. Deve tomar medidas apropriadas para eliminar essas ameaças ou reduzi-las a um nível aceitável, mediante a aplicação de salvaguardas, ou, se considerado apropriado, retirar-se do trabalho, quando a retirada é possível, de acordo com lei ou regulamento aplicável.

Assinale a alternativa correta.

I. Deve concluir que a equipe de trabalho da empresa e qualquer especialista que não faça parte da equipe tenham, coletivamente, a competência e as habilidades apropriadas para executar trabalhos de auditoria, de acordo com as normas técnicas e com as exigências legais e regulatórias aplicáveis.

II. Deve obter informações relevantes da firma e, quando aplicável, das firmas da rede, para identificar e avaliar circunstâncias e relacionamentos que criam ameaças à independência.

III. Deve avaliar as informações sobre violações identificadas de políticas e procedimentos de independência da firma para determinar se elas criam uma ameaça à independência para o trabalho e a auditoria.

IV. Deve tomar medidas apropriadas para eliminar essas ameaças ou reduzi-las a um nível aceitável, mediante a aplicação de salvaguardas, ou, se considerado apropriado, retirar-se do trabalho, quando a retirada é possível, de acordo com lei ou regulamento aplicável.

Assinale a alternativa correta.

Q3902549

Auditoria

Com relação à auditoria interna e externa, considere as afirmativas a seguir.

I. A atividade da auditoria interna tem por finalidade agregar valor ao resultado da organização, apresentando subsídios para o aperfeiçoamento dos processos, da gestão e dos controles internos, por meio da recomendação de soluções para as não conformidades apontadas nos relatórios.

II. A auditoria externa é um controle administrativo cuja função é medir e avaliar a eficiência dos outros controles dentro de uma organização, para revisar as operações contábeis, financeiras, entre outras.

III. Os trabalhos executados por auditores internos têm por objetivo principal a emissão de parecer sobre as demonstrações contábeis, opinando se estas estão de acordo com as práticas contábeis.

IV. O planejamento do trabalho da auditoria interna compreende os exames preliminares das áreas, das atividades, dos produtos e dos processos, para definir a amplitude e a época do trabalho a ser realizado, de acordo com as diretrizes estabelecidas pela administração da entidade.

Assinale a alternativa correta.

I. A atividade da auditoria interna tem por finalidade agregar valor ao resultado da organização, apresentando subsídios para o aperfeiçoamento dos processos, da gestão e dos controles internos, por meio da recomendação de soluções para as não conformidades apontadas nos relatórios.

II. A auditoria externa é um controle administrativo cuja função é medir e avaliar a eficiência dos outros controles dentro de uma organização, para revisar as operações contábeis, financeiras, entre outras.

III. Os trabalhos executados por auditores internos têm por objetivo principal a emissão de parecer sobre as demonstrações contábeis, opinando se estas estão de acordo com as práticas contábeis.

IV. O planejamento do trabalho da auditoria interna compreende os exames preliminares das áreas, das atividades, dos produtos e dos processos, para definir a amplitude e a época do trabalho a ser realizado, de acordo com as diretrizes estabelecidas pela administração da entidade.

Assinale a alternativa correta.

Q3702868

Auditoria

Em relação à responsabilidade do auditor independente de aplicar o conceito de

materialidade na auditoria das demonstrações contábeis, é correto afirmar que:

Q3702865

Auditoria

Analise as assertivas a seguir a respeito dos processos do planejamento dos trabalhos

de auditoria das demonstrações contábeis:

I. A cobertura da auditoria prevista, inclusive o número e a localização de componentes a serem incluídos é um exemplo de tema que o auditor deve considerar na definição da estratégia global de auditoria.

II. Durante os procedimentos de auditoria, o auditor pode modificar o plano de auditoria e, portanto, a extensão dos procedimentos adicionais de auditoria planejados, mas não pode modificar a estratégia global de auditoria.

III. Para orientar o desenvolvimento do plano de auditoria, o auditor deve estabelecer uma estratégia global que defina o alcance, a época e a direção da auditoria.

Quais estão corretas?

I. A cobertura da auditoria prevista, inclusive o número e a localização de componentes a serem incluídos é um exemplo de tema que o auditor deve considerar na definição da estratégia global de auditoria.

II. Durante os procedimentos de auditoria, o auditor pode modificar o plano de auditoria e, portanto, a extensão dos procedimentos adicionais de auditoria planejados, mas não pode modificar a estratégia global de auditoria.

III. Para orientar o desenvolvimento do plano de auditoria, o auditor deve estabelecer uma estratégia global que defina o alcance, a época e a direção da auditoria.

Quais estão corretas?

Ano: 2023

Banca:

Avança SP

Órgão:

Câmara de Jaguariúna - SP

Prova:

Avança SP - 2023 - Câmara de Jaguariúna - SP - Contador |

Q3687305

Auditoria

Suponha que no curso de determinado trabalho o

auditor independente constata, através de

evidência apropriada e suficiente, que há

distorção relevante no Balanço Patrimonial,

decorrente de erro de classificação de

investimentos de longo prazo. Contudo, tal

distorção não é generalizada, e não contamina

outras demonstrações contábeis. No caso

hipotético, e de acordo com as Normas

Brasileiras de Auditoria, é adequada a emissão de

opinião:

Ano: 2023

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

CEMIG - MG

Prova:

FUNDEP (Gestão de Concursos) - 2023 - CEMIG - MG - Analista Empresarial - Formação Ciências Contábeis |

Q3655611

Auditoria

Sobre a responsabilidade do auditor em relação

a fraudes, tomando por base os preceitos da

NBC TA 240, assinale com V as afirmativas verdadeiras

e com F as falsas.

( ) Os objetivos do auditor são: identificar e avaliar os riscos de distorção relevante nas demonstrações contábeis decorrentes de fraude; obter evidências de auditoria suficientes e apropriadas sobre os riscos de fraude e evidências relativas aos possíveis responsáveis pelos esforços para instituir a fraude, por meio da definição e implantação de respostas apropriadas; e apontar as pessoas potencialmente suspeitas pela fraude.

( ) O risco de não ser detectada uma distorção relevante decorrente de fraude é mais alto do que o risco de não ser detectada uma fraude decorrente de erro. Isso porque a fraude pode envolver esquemas sofisticados e cuidadosamente organizados, destinados a ocultá-la, tais como falsificação, omissão deliberada no registro de operações ou prestação intencional de falsas representações ao auditor.

( ) Leis, regulamentos ou requisitos éticos relevantes podem exigir que o auditor realize procedimentos adicionais e tome medidas adicionais. Por exemplo, as normas profissionais requerem que o auditor tome medidas para responder à não conformidade identificada ou à suspeita de não conformidade com leis e regulamentos e determine se medidas adicionais são necessárias.

( ) Em relação às entidades que têm auditoria interna, o auditor independente deve fazer indagações aos seus responsáveis para determinar se eles têm conhecimento de quaisquer casos reais, suspeitas ou indícios de fraude, que afetem a entidade, e obter um parecer deles sobre os riscos de fraude. Nesses casos, a responsabilidade do auditor independente é limitada, uma vez que se ampara no parecer dos auditores internos.

Assinale a sequência correta.

( ) Os objetivos do auditor são: identificar e avaliar os riscos de distorção relevante nas demonstrações contábeis decorrentes de fraude; obter evidências de auditoria suficientes e apropriadas sobre os riscos de fraude e evidências relativas aos possíveis responsáveis pelos esforços para instituir a fraude, por meio da definição e implantação de respostas apropriadas; e apontar as pessoas potencialmente suspeitas pela fraude.

( ) O risco de não ser detectada uma distorção relevante decorrente de fraude é mais alto do que o risco de não ser detectada uma fraude decorrente de erro. Isso porque a fraude pode envolver esquemas sofisticados e cuidadosamente organizados, destinados a ocultá-la, tais como falsificação, omissão deliberada no registro de operações ou prestação intencional de falsas representações ao auditor.

( ) Leis, regulamentos ou requisitos éticos relevantes podem exigir que o auditor realize procedimentos adicionais e tome medidas adicionais. Por exemplo, as normas profissionais requerem que o auditor tome medidas para responder à não conformidade identificada ou à suspeita de não conformidade com leis e regulamentos e determine se medidas adicionais são necessárias.

( ) Em relação às entidades que têm auditoria interna, o auditor independente deve fazer indagações aos seus responsáveis para determinar se eles têm conhecimento de quaisquer casos reais, suspeitas ou indícios de fraude, que afetem a entidade, e obter um parecer deles sobre os riscos de fraude. Nesses casos, a responsabilidade do auditor independente é limitada, uma vez que se ampara no parecer dos auditores internos.

Assinale a sequência correta.