Questões de Concurso

Sobre auditoria independente (externa) em auditoria

Foram encontradas 1.582 questões

Nesse contexto, o risco inerente

No caso de identificação de fraude, o auditor deve realizar os procedimentos de auditoria preferencialmente no início ou no decurso do período da auditoria, a fim de evitar interferência da fraude nos resultados.

Um fator que difere a auditoria interna da externa é o nível de independência do auditor.

No que se refere às noções de auditoria, julgue o item seguinte.

A auditoria independente agrega valor ao resultado da organização, além de apresentar subsídios para o aperfeiçoamento dos processos, da gestão e dos controles internos, por meio da recomendação de soluções para as inconformidades apontadas.

Nesse caso, o auditor deve

Em geral, o auditor cumpre esse procedimento

Nessa revisão, a dimensão de comunicação e reporte é desenvolvida por meio de

Em relação a supervisão e controle de qualidade, relatórios de auditoria, papéis de trabalho e documentação de auditoria, julgue o próximo item.

A principal função dos papéis de trabalho consiste em

demonstrar que os procedimentos de auditoria foram

planejados e executados de forma apropriada.

Em relação a supervisão e controle de qualidade, relatórios de auditoria, papéis de trabalho e documentação de auditoria, julgue o próximo item.

Compete às firmas de auditoria independente desenvolver,

implementar e operar sistema de gestão de qualidade voltado

às atividades de auditoria e a outros serviços correlatos,

aplicando uma abordagem baseada em risco que permita o

gerenciamento proativo da qualidade dos trabalhos a serem

executados.

De acordo com as normas técnicas de auditoria independente (NBC TA), julgue o item seguinte.

O auditor independente que pretenda utilizar-se de auditoria

interna para obter evidência de auditoria de demonstrações

contábeis deve proceder à avaliação prévia da função de

auditoria interna na empresa auditada para determinar se

o trabalho da auditoria interna poderá ser de fato utilizado.

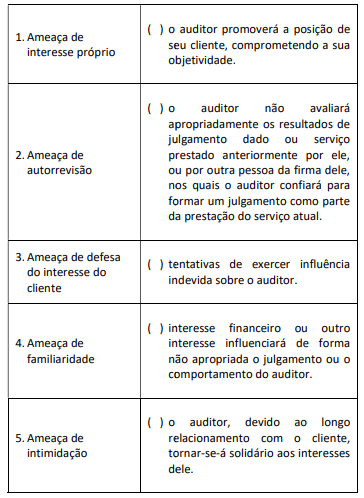

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

O texto acima faz referência ao conceito de:

Nesse contexto, sobre a auditoria interna, é correto afirmar que: