Questões de Concurso Sobre auditoria governamental

Foram encontradas 4.020 questões

I. O sistema de integridade busca promover a adoção de medidas destinadas à prevenção, detecção e remediação de irregularidades, atuando de forma integrada aos mecanismos de controle interno e de governança.

II. O controle interno integra o sistema de integridade, sendo responsável pela implementação direta das ações de integridade e pela condução das apurações disciplinares no âmbito dos órgãos e entidades.

III. A auditoria interna governamental, no contexto do sistema de integridade, exerce atividade independente e objetiva de avaliação e de consultoria, contribuindo para o aperfeiçoamento da gestão de riscos, dos controles internos e da governança.

IV. A existência de programa de integridade eficaz afasta a necessidade de avaliação periódica dos controles internos pela auditoria interna, uma vez que ambos possuem finalidades equivalentes.

I. Na atividade de consultoria, os objetivos do trabalho devem ser definidos a partir de demanda da administração, cabendo à auditoria interna estabelecer tecnicamente tais objetivos, de forma a preservar sua independência e objetividade.

II. Os objetivos do trabalho de consultoria restringem-se à etapa de planejamento, não influenciando a definição do escopo nem a forma de comunicação dos resultados.

III. A definição clara dos objetivos do trabalho de consultoria orienta o planejamento, a execução e a comunicação dos resultados, devendo ser compatível com a finalidade de assessoramento à administração, sem emissão de julgamento formal.

IV. Em trabalhos de consultoria, a auditoria interna pode assumir responsabilidades de gestão relacionadas ao objeto do trabalho, desde que haja concordância da administração demandante.

Na auditoria pública contemporânea, a prevenção e a detecção de fraudes, impropriedades e desvios não dependem de uma relação mecânica entre coleta de documentos e conclusão decisória, mas de uma cadeia metodológica que articula avaliação de riscos, definição de critérios de seleção, obtenção de evidências, formação de achados e elaboração de produtos técnicos compatíveis com a finalidade do trabalho.

Nessa perspectiva, amostragem, análise de risco, relatórios, pareceres, mecanismos de compliance e controle de fraudes não operam como categorias intercambiáveis, embora se influenciem reciprocamente na estruturação do juízo auditorial e na formulação de conclusões e recomendações.

Considerando a análise de risco, a amostragem, os achados de auditoria, os relatórios e pareceres, bem como os mecanismos de compliance e controle de fraudes, assinale a alternativa CORRETA.

No setor público, a auditoria governamental compreende diferentes modalidades de exame, cada qual orientada por finalidades, objetos e produtos próprios, sem prejuízo da observância de referenciais normativos comuns e da articulação entre os sistemas de controle interno e externo.

Nesse contexto, a distinção entre auditoria de conformidade, auditoria operacional e auditoria fiscal exige leitura técnica que evite tanto a equiparação indevida entre essas espécies quanto a redução de sua função à mera revisão documental.

Considerando a auditoria governamental, seus tipos, as normas aplicáveis ao setor público e a integração entre controle interno e externo, analise as alternativas a seguir e assinale a que está CORRETA.

Acerca das evidências de auditoria e da comunicação dos resultados de uma auditoria governamental, julgue o próximo item.

A evidência de auditoria é considerada adequada quando fornece suporte razoável para a caracterização dos quatro atributos de um achado, sendo sua confiabilidade influenciada pela sua fonte e natureza, conforme as circunstâncias específicas em que foi obtida pelo auditor no curso dos testes.

Acerca das evidências de auditoria e da comunicação dos resultados de uma auditoria governamental, julgue o próximo item.

No âmbito da auditoria do setor público, a caracterização de um achado depende fundamentalmente da identificação de uma discrepância entre a situação encontrada pelo auditor, denominada condição, e o padrão de desempenho ou legalidade esperado, denominado critério.

Julgue o item subsequente, relativo à execução e ao monitoramento da auditoria do setor público.

Por serem documentos que fundamentam a opinião do auditor, os papéis de trabalho são de propriedade exclusiva da entidade auditada, devendo o tribunal de contas proceder à sua devolução integral logo após a homologação do relatório final.

Julgue o item subsequente, relativo à execução e ao monitoramento da auditoria do setor público.

A técnica de revisão analítica consiste na conferência aritmética detalhada de cálculos de impostos e somas de documentos fiscais, com o propósito de atestar a exatidão matemática de processos de liquidação da despesa pública.

Julgue o item subsequente, relativo à execução e ao monitoramento da auditoria do setor público.

O monitoramento de uma auditoria operacional deve ser considerado concluído e o processo deve ser arquivado após o gestor auditado protocolar o plano de ação, uma vez que a responsabilidade pela implementação das melhorias sugeridas é exclusiva da administração, cessando a jurisdição do órgão de controle sobre o caso.

Julgue o item subsequente, relativo à execução e ao monitoramento da auditoria do setor público.

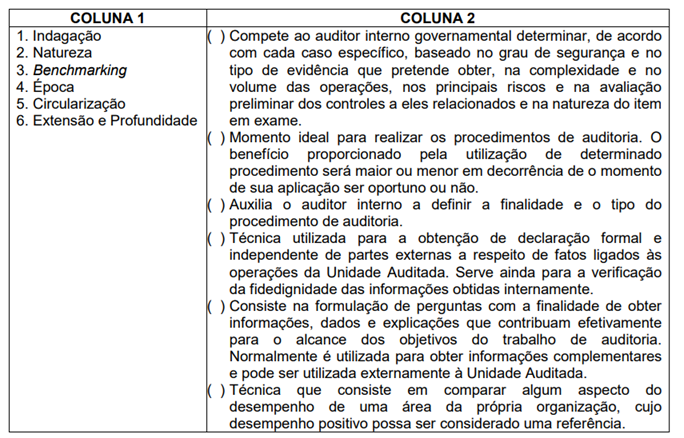

A circularização, também denominada confirmação externa, consiste na obtenção de resposta escrita direta de um terceiro independente sobre informações relativas a saldos ou transações, sendo considerada técnica de alta confiabilidade por originar-se de fonte externa à entidade auditada.