Questões de Concurso

Sobre legislação e normas aplicáveis em auditoria governamental

Foram encontradas 533 questões

I. O usuário da informação de custos é qualquer pessoa ou entidade que utiliza essa informação para, por exemplo, subsidiar os processos de planejamento, tomada de decisão, monitoramento, avaliação de desempenho, transparência, prestação de contas e responsabilização.

II. O sistema de custos deve ser organizado de forma a propiciar o desenvolvimento de modelos de gerenciamento de custos fundamentados nas diretrizes da alta administração de cada entidade, que norteiem os aspectos conceituais e sistêmicos para o seu desenvolvimento e implantação.

III. O sistema de custos possui diversos objetivos, incluindo subsidiar a tomada de decisão em processos, tais como comprar ou alugar, produzir internamente ou terceirizar determinado bem ou serviço, introduzir novos produtos e serviços, descontinuar antigos, estabelecer tarifas.

IV. As informações de custos devem ser materiais, confiáveis e claras para os processos de planejamento, tomada de decisão, monitoramento, avaliação de desempenho, transparência e prestação de contas. Ao mesmo tempo, exatidão e refinamentos devem ser buscados continuamente.

Estão corretas as afirmativas

Considere os seguintes itens:

I. Serviços sociais autônomos.

II. Empresas encampadas, sob intervenção federal, ou que, de qualquer modo, venham a integrar, provisoriamente, o patrimônio da União ou de entidade pública federal.

III. Consórcios públicos em que a União figure como consorciada.

IV. Entidades de fiscalização do exercício profissional.

A Instrução Normativa nº 63/2010 do TCU estabelece que estão sujeitos à apresentação de relatório de gestão e à constituição de processo de contas os responsáveis pelas unidades constantes nos itens

Com base na “Declaração de

Posicionamento: O Papel da Auditoria Interna

no Gerenciamento de Riscos Corporativos”,

do The Institute of Internal Auditors, assinale

a alternativa correta.

O Modelo de Três Linhas se propõe a ser mais eficaz, uma vez que foi adaptado para se alinhar aos objetivos e circunstâncias da organização. De acordo com o modelo, o corpo administrativo, a gestão e a auditoria interna têm responsabilidades distintas, mas todas as atividades precisam estar alinhadas com os objetivos da organização.

Nesse contexto, um papel relacionado à terceira linha refere-se a:

I. Nenhum processo, documento ou informação poderá ser sonegado aos servidores dos Sistemas de Contabilidade Federal e de Controle Interno do Poder Executivo Federal, no exercício das atribuições inerentes às atividades de registros contábeis, de auditoria, fiscalização e avaliação de gestão.

II. O agente público que, por ação ou omissão, causar embaraço, constrangimento ou obstáculo à atuação dos Sistemas de Contabilidade Federal e de Controle Interno no desempenho de suas funções institucionais ficará sujeito à pena de responsabilidade administrativa, civil e penal.

III. Quando a documentação ou informação envolver assuntos de caráter sigiloso, deverá ser dispensado tratamento especial de acordo com o estabelecido em regulamento próprio.

IV. O servidor deverá guardar sigilo sobre dados e informações pertinentes aos assuntos a que tiver acesso em decorrência do exercício de suas funções, utilizando-os, exclusivamente, para a elaboração de pareceres e relatórios destinados à autoridade competente, sob pena de responsabilidade administrativa, civil e penal.

V. Os integrantes da carreira de Finanças e Controle observarão o código de ética profissional específico aprovado pelo Presidente da República.

Esses papéis e responsabilidades estão corretamente descritos na seguinte opção:

Nos termos da Instrução Normativa TCU nº 84/2020, para fins de autuação de processo de tomada de contas, é necessário avaliar o nível de materialidade.

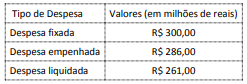

Considere os dados do quadro a seguir relativos à execução orçamentária hipotética de uma autarquia federal no exercício financeiro de 2021.

O limite mínimo para que um conjunto de irregularidades detectadas na autarquia no referido exercício seja considerado materialmente relevante, para fins de autuação de processo de tomada de contas, é, em milhões de reais, de:

Na situação hipotética de um trabalho de auditoria que tem por objeto a concessão de auxílio financeiro emergencial a pessoas que perderam renda em decorrência de uma epidemia que atingiu o país e afetou a economia, a matriz de planejamento:

Considerando os tipos de auditoria no setor público, “A Auditoria _____________ é realizada para avaliar se atividades, transações financeiras e informações cumprem, em todos os aspectos relevantes, as normas que regem a entidade auditada. Essas normas podem incluir regras, leis, regulamentos, resoluções orçamentárias, políticas, códigos estabelecidos, acordos ou os princípios gerais que regem a gestão financeira responsável do setor público e a conduta dos agentes públicos”. (ISSAI 100).

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Na sistemática estabelecida pela Declaração de Lima, a auditoria: