Questões de Concurso Sobre análise de balanços

Foram encontradas 3.763 questões

Os dados abaixo foram coletados junto às Demonstrações Contábeis de uma sociedade empresária e se referem ao exercício social de 2014:

I. Valor do Ativo total médio do ano de 2014: $ 50.000.

II. Valor do Patrimônio Líquido médio do ano de 2014: $ 25.000.

III. Valor médio dos Empréstimos e Financiamentos bancários a

pagar durante o ano de 2014: $ 15.000.

IV. Taxa média ponderada de juros incidentes sobre os empréstimos e

financiamentos no ano: 12%.

V. Lucro Operacional antes dos efeitos das Despesas Financeiras: $ 8.000.

Considerando os dados acima, assinale a alternativa correta.

1. Liquidez imediata.

2. Liquidez seca.

3. Rentabilidade do Patrimônio Líquido.

4. Composição de exigibilidades.

( ) Lucro líquido sobre Patrimônio Líquido médio.

( ) Disponível sobre o Passivo Circulante.

( ) Ativo Circulante menos estoques sobre Passivo Circulante.

( ) Passivo Circulante sobre capital de terceiros.

Assinale a alternativa que apresenta a numeração correta da coluna da direita, de cima para baixo.

1. Análise vertical é o cálculo da variação percentual ocorrida entre períodos de tempo.

2. Análise horizontal é o cálculo da relação percentual da conta com o total do ativo ou passivo, no balanço patrimonial, ou com a receita líquida, no caso da DRE.

3. A análise vertical deve ter seus resultados analisados conjuntamente com a análise horizontal e demais indicadores econômico-financeiros.

4. A análise horizontal permite que se avalie a evolução nominal dos vários itens de cada demonstração contábil em intervalos sequenciais de tempo.

Assinale a alternativa correta.

A análise horizontal e vertical pode ser usada tanto para comparar o desempenho e a situação de uma empresa com o de outras empresas, ao longo de vários períodos, quanto para, por exemplo, analisar sua performance em um determinado período de tempo.

Os indicadores de liquidez corrente, seca, geral e imediata demonstram a situação financeira empresarial com a comparação dos ativos e dos passivos, a medição da base financeira e a indicação de condições, se houver, de pagar dívidas, o que complementa a análise fornecida pelo capital circulante líquido (CCL).

Os relatórios contábeis obrigatórios — por exemplo, o balanço patrimonial, a demonstração do resultado do exercício e as notas explicativas — são essenciais para que se realizem análises horizontal, vertical e por indicadores.

A demonstração do valor agregado/adicionado (DVA) comprova a origem da riqueza gerada pela entidade e como ela foi distribuída entre os setores que contribuíram para a sua geração; logo, os indicadores e as informações dela extraídos atingem um universo maior de usuários que os obtidos por meio das demais demonstrações contábeis.

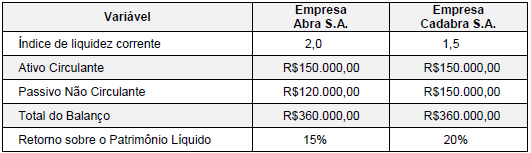

Com base nessas informações, é correto afirmar que a Empresa,

Assinale a alternativa que contém os valores calculados para a Liquidez Corrente (LC) e o Capital Circulante Líquido (CCL) respectivamente:

Das demonstrações contábeis de 30 de junho de 2015, elaboradas pela sociedade empresária Alfa, foram extraídas as seguintes informações:

R$

despesas antecipadas 2.000

disponível 5.000

fornecedor 9.000

estoque 14.000

passivo não circulante 15.000

realizável a longo prazo 20.000

valores a receber (vendas a prazo) 33.000

passivo circulante 45.000

total do ativo circulante 60.000

patrimônio líquido 80.000

total do ativo não circulante 80.000

ativo total médio 140.000

lucro operacional 280.000

lucro bruto 400.000

vendas do período 600.000

Considerando esses dados, julgue o item subsecutivo, que se refere à análise econômica da empresa.

O índice de liquidez seca obtido aponta dificuldade no pagamento das obrigações de curto prazo.

Das demonstrações contábeis de 30 de junho de 2015, elaboradas pela sociedade empresária Alfa, foram extraídas as seguintes informações:

R$

despesas antecipadas 2.000

disponível 5.000

fornecedor 9.000

estoque 14.000

passivo não circulante 15.000

realizável a longo prazo 20.000

valores a receber (vendas a prazo) 33.000

passivo circulante 45.000

total do ativo circulante 60.000

patrimônio líquido 80.000

total do ativo não circulante 80.000

ativo total médio 140.000

lucro operacional 280.000

lucro bruto 400.000

vendas do período 600.000

Considerando esses dados, julgue o item subsecutivo, que se refere à análise econômica da empresa.

No final de junho, a sociedade empresária Alfa possuía

R$ 0,75 de recursos de curto prazo de terceiros para cada real

de recursos próprios.

Das demonstrações contábeis de 30 de junho de 2015, elaboradas pela sociedade empresária Alfa, foram extraídas as seguintes informações:

R$

despesas antecipadas 2.000

disponível 5.000

fornecedor 9.000

estoque 14.000

passivo não circulante 15.000

realizável a longo prazo 20.000

valores a receber (vendas a prazo) 33.000

passivo circulante 45.000

total do ativo circulante 60.000

patrimônio líquido 80.000

total do ativo não circulante 80.000

ativo total médio 140.000

lucro operacional 280.000

lucro bruto 400.000

vendas do período 600.000

Considerando esses dados, julgue o item subsecutivo, que se refere à análise econômica da empresa.

O retorno sobre o ativo (ROA) é igual a 2.

Com referência às análises horizontal e vertical, a tendências e a grupos de comparação, julgue o item a seguir.

A análise horizontal é um processo comparativo, expresso em porcentagem, que se aplica ao se relacionar uma conta ou grupo de contas com um valor afim ou relacionável, identificado no mesmo demonstrativo. A análise vertical, por sua vez, é a comparação entre os valores de uma mesma conta ou grupo de contas em diferentes exercícios sociais.

Com referência às análises horizontal e vertical, a tendências e a grupos de comparação, julgue o item a seguir.

A comparação feita durante a análise de balanços apresenta-se

de duas formas: análise temporal e análise inter-empresarial.

Enquanto a primeira compreende a tendência apresentada pelos

indicadores de desempenho e não limita a avaliação a resultado

restrito a um único período, a segunda relaciona o desempenho

de uma empresa com o setor de atividade e o mercado em

geral.

Julgue o item abaixo, relativo ao EBITDA (earnings before interest, tax, depreciation and amortization).

O EBITDA representa a geração de caixa operacional da

empresa, ou seja, o montante de recursos gerados pela empresa

apenas em suas atividades operacionais, após a subtração do

efeito financeiro e de impostos.

A respeito da análise de liquidez e de solvência de empresas, julgue o seguinte item.

Quando uma empresa apresenta, por vários exercícios

seguidos, crescimento da necessidade de investimento em giro

superior ao do capital circulante líquido, ela convive com o

denominado efeito tesoura, que é identificado por um crescente

saldo de disponível negativo. Esse efeito pode ocorrer por

várias razões, como overtrade, desvio de recursos do giro para

imobilizações e inflação.