Questões de Concurso Sobre análise de balanços

Foram encontradas 3.763 questões

Ano: 2015

Banca:

FUNIVERSA

Órgão:

UEG

Prova:

FUNIVERSA - 2015 - UEG - Analista de Gestão Administrativa - Contabilidade |

Q505921

Análise de Balanços

Se o quociente de capital de terceiros sobre capital próprio for expresso por 500/0, conclui-se que

Q503461

Análise de Balanços

Texto associado

Com base no balancete de verificação apurado em 31 de dezembro de 2014 e demonstrado a seguir, responda à questão.

Assinale a alternativa que indica o quociente percentual de imobilização do capital da empresa, desprezando as casas decimais.

Q503460

Análise de Balanços

Texto associado

Com base no balancete de verificação apurado em 31 de dezembro de 2014 e demonstrado a seguir, responda à questão.

Assinale a alternativa que indica o Prazo Médio de Estocagem – PME, considerando, ainda, as seguintes informações adicionais:

Saldo dos estoques iniciais em 1o de janeiro de 2014 – R$ 95.000,00

Total de compras no período – R$ 650.500,00

Saldo dos estoques iniciais em 1o de janeiro de 2014 – R$ 95.000,00

Total de compras no período – R$ 650.500,00

Q503459

Análise de Balanços

Texto associado

Com base no balancete de verificação apurado em 31 de dezembro de 2014 e demonstrado a seguir, responda à questão.

O índice de liquidez corrente, em Reais, utilizando apenas duas casas decimais, é:

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação |

Q500227

Análise de Balanços

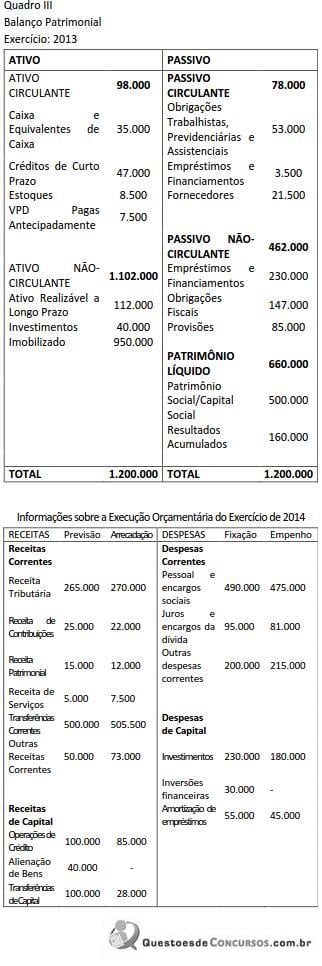

Considere as informações a seguir, relativas à Prefeitura Municipal de Tulipas do Norte:

Considerando as informações do Balanço Patrimonial de 2013 da Prefeitura Municipal de Tulipas do Norte (Quadro III), o índice de liquidez seca ao final daquele período era de:

Considerando as informações do Balanço Patrimonial de 2013 da Prefeitura Municipal de Tulipas do Norte (Quadro III), o índice de liquidez seca ao final daquele período era de:

Q490706

Análise de Balanços

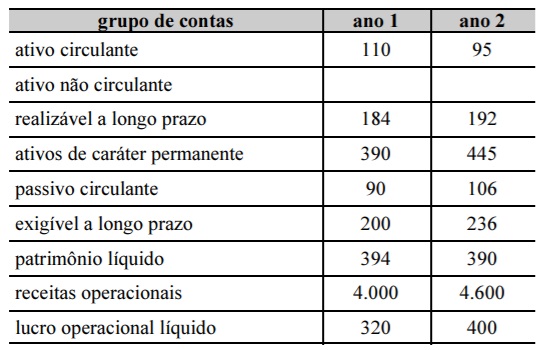

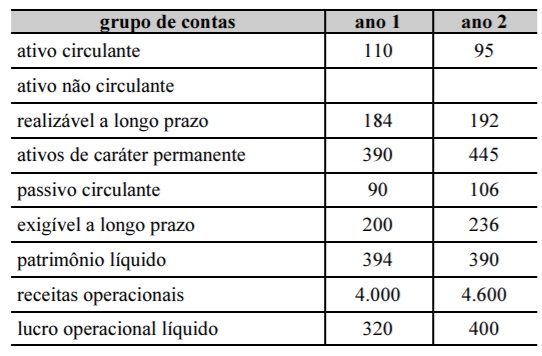

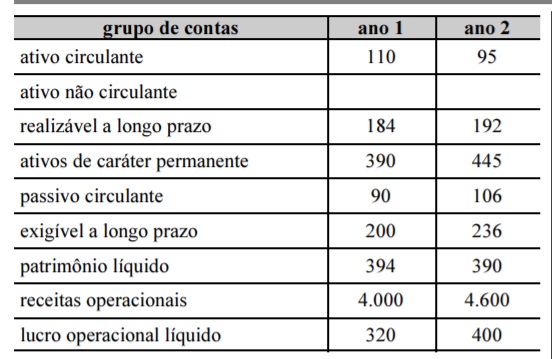

Considerando que a tabela acima, cujos valores estão descritos em R$ milhões, tenha sido extraída da contabilidade de determinada empresa ao longo de dois exercícios consecutivos, julgue o item subsequente.

A relação entre as fontes de recursos deteriorou-se do ano 1 para o ano 2.

Q490704

Análise de Balanços

Considerando que a tabela acima, cujos valores estão descritos em R$ milhões, tenha sido extraída da contabilidade de determinada empresa ao longo de dois exercícios consecutivos, julgue o item subsequente.

A margem operacional líquida do ano 2 foi inferior à do ano 1.

Q490703

Análise de Balanços

Considerando que a tabela acima, cujos valores estão descritos em R$ milhões, tenha sido extraída da contabilidade de determinada empresa ao longo de dois exercícios consecutivos, julgue o item subsequente.

A rentabilidade dos recursos próprios piorou do ano 1 para o ano 2.

Q490702

Análise de Balanços

Considerando que a tabela acima, cujos valores estão descritos em R$ milhões, tenha sido extraída da contabilidade de determinada empresa ao longo de dois exercícios consecutivos, julgue o item subsequente.

O índice de liquidez geral do ano 1 foi superior ao índice de liquidez geral do ano 2.

Q490701

Análise de Balanços

Considerando que a tabela acima, cujos valores estão descritos em R$ milhões, tenha sido extraída da contabilidade de determinada empresa ao longo de dois exercícios consecutivos, julgue o item subsequente.

O aumento dos ativos de caráter permanente do ano 1 para o ano 2 foi financiado, principal ou exclusivamente, com recursos onerosos de terceiros.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2015 - MPU - Analista do MPU - Atuarial |

Q489393

Análise de Balanços

Com relação à divulgação e análise das demonstrações contábeis, julgue o próximo item.

A conversão de financiamentos a pagar de curto prazo em capital social proporcionará acréscimo ao índice de liquidez corrente da empresa.

A conversão de financiamentos a pagar de curto prazo em capital social proporcionará acréscimo ao índice de liquidez corrente da empresa.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2015 - MPU - Analista do MPU - Finanças e Controle |

Q489248

Análise de Balanços

Considerando que uma empresa apresente índices de liquidez imediata, de liquidez corrente, de liquidez seca e de liquidez geral iguais a 0,70; 1,80; 0,70 e 1,80, respectivamente, e que todos os ativos estejam classificados no ativo circulante, julgue o item seguinte.

O saldo dos estoques será inferior ao saldo das disponibilidades.

O saldo dos estoques será inferior ao saldo das disponibilidades.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2015 - MPU - Analista do MPU - Finanças e Controle |

Q489247

Análise de Balanços

Considerando que uma empresa apresente índices de liquidez imediata, de liquidez corrente, de liquidez seca e de liquidez geral iguais a 0,70; 1,80; 0,70 e 1,80, respectivamente, e que todos os ativos estejam classificados no ativo circulante, julgue o item seguinte.

O saldo do passivo exigível será igual ao saldo das disponibilidades

O saldo do passivo exigível será igual ao saldo das disponibilidades

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2015 - MPU - Analista do MPU - Finanças e Controle |

Q489246

Análise de Balanços

Considerando que uma empresa apresente índices de liquidez imediata, de liquidez corrente, de liquidez seca e de liquidez geral iguais a 0,70; 1,80; 0,70 e 1,80, respectivamente, e que todos os ativos estejam classificados no ativo circulante, julgue o item seguinte.

O saldo dos estoques será superior ao saldo do passivo não circulante.

O saldo dos estoques será superior ao saldo do passivo não circulante.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2015 - MPU - Analista do MPU - Finanças e Controle |

Q489245

Análise de Balanços

Considerando que uma empresa apresente índices de liquidez imediata, de liquidez corrente, de liquidez seca e de liquidez geral iguais a 0,70; 1,80; 0,70 e 1,80, respectivamente, e que todos os ativos estejam classificados no ativo circulante, julgue o item seguinte.

O saldo do passivo não circulante será inferior ao saldo do passivo circulante

O saldo do passivo não circulante será inferior ao saldo do passivo circulante

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2015 - MPU - Analista do MPU - Finanças e Controle |

Q489214

Análise de Balanços

Com relação a séries de valores, valores atual e futuro e contas a receber, julgue o item seguinte.

Caso, na análise da viabilidade de um projeto, se constate que, à medida que se aumenta a taxa de desconto mínima aceitável, diminui o valor presente líquido, a decisão favorável à realização desse projeto só se dará se houver uma diferença positiva entre o valor presente dos fluxos futuros de caixa e o valor presente do investimento.

Caso, na análise da viabilidade de um projeto, se constate que, à medida que se aumenta a taxa de desconto mínima aceitável, diminui o valor presente líquido, a decisão favorável à realização desse projeto só se dará se houver uma diferença positiva entre o valor presente dos fluxos futuros de caixa e o valor presente do investimento.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2015 - MPU - Analista do MPU - Finanças e Controle |

Q489212

Análise de Balanços

Com relação a séries de valores, valores atual e futuro e contas a receber, julgue o item seguinte.

Determinada empresa que só vende a prazo tem uma média de contas a receber de R$ 100.000,00 e um quociente de giro anual das vendas de 5. Essa empresa constatou que os concorrentes, cujas operações também são feitas exclusivamente a prazo, têm vendas 80% superiores. Para alcançar essa mesma meta, a referida empresa está disposta a reduzir as exigências para a concessão de crédito.

Nessa situação hipotética, se a empresa mantiver estoques médios de R$ 150.000,00 em contas a receber, então ela terá de aumentar o prazo médio de recebimento.

Determinada empresa que só vende a prazo tem uma média de contas a receber de R$ 100.000,00 e um quociente de giro anual das vendas de 5. Essa empresa constatou que os concorrentes, cujas operações também são feitas exclusivamente a prazo, têm vendas 80% superiores. Para alcançar essa mesma meta, a referida empresa está disposta a reduzir as exigências para a concessão de crédito.

Nessa situação hipotética, se a empresa mantiver estoques médios de R$ 150.000,00 em contas a receber, então ela terá de aumentar o prazo médio de recebimento.

Q488891

Análise de Balanços

Na análise da Demonstração das Variações Patrimoniais de determinado órgão público é possível identificar

Ano: 2015

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2015 - Petrobras - Profissional Júnior - Ciências Contábeis |

Q486384

Análise de Balanços

O valor econômico agregado (EVA na sigla em inglês) ou valor econômico adicionado é uma medida de criação de valor identificada com o desempenho operacional da empresa que indica se tal empresa está criando ou destruindo valor.

Nesse contexto, admita que uma companhia com capital fixo de R$ 10.000.000,00 e capital de giro de R$ 5.000.000,00, estrutura de capitais que contempla 40% de capital de terceiros, remunerado a uma taxa bruta de 8% ao ano, tenha apurado um resultado operacional (lucro líquido) de R$ 1.800.000,00, já deduzido da taxa conjunta de Imposto de Renda e CSLL de 30%.

Sabendo que os seus acionistas têm uma expectativa de remuneração mínima de 12%, para seus investimentos, o valor econômico agregado por essa companhia, em reais, é

Nesse contexto, admita que uma companhia com capital fixo de R$ 10.000.000,00 e capital de giro de R$ 5.000.000,00, estrutura de capitais que contempla 40% de capital de terceiros, remunerado a uma taxa bruta de 8% ao ano, tenha apurado um resultado operacional (lucro líquido) de R$ 1.800.000,00, já deduzido da taxa conjunta de Imposto de Renda e CSLL de 30%.

Sabendo que os seus acionistas têm uma expectativa de remuneração mínima de 12%, para seus investimentos, o valor econômico agregado por essa companhia, em reais, é

Ano: 2015

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2015 - Petrobras - Profissional Júnior - Ciências Contábeis |

Q486374

Análise de Balanços

Considere as informações a seguir para responder à questão.

Na análise das demonstrações contábeis da companhia G, exercício findo em 31 / dez / 2013, o analista anotou o seguinte:

Dados retirados do Balanço Patrimonial:

Ativo Circulante: R$ 1.755.000,00;

Ativo Não Circulante: R$ 2.245.000,00 incluindo o Ativo Realizável a Longo Prazo de R$ 520.000,00

Informações levantadas pelo analista, na análise do Balanço Patrimonial da companhia G:

Composição do endividamento = 65%;

Participação do capital próprio na estrutura de capitais = 37,50%

Considerando-se somente os dados e informações recebidos, aliados aos procedimentos de análise das demonstrações contábeis, o grau de imobilização do capital próprio da companhia G, em percentual, é

Na análise das demonstrações contábeis da companhia G, exercício findo em 31 / dez / 2013, o analista anotou o seguinte:

Dados retirados do Balanço Patrimonial:

Ativo Circulante: R$ 1.755.000,00;

Ativo Não Circulante: R$ 2.245.000,00 incluindo o Ativo Realizável a Longo Prazo de R$ 520.000,00

Informações levantadas pelo analista, na análise do Balanço Patrimonial da companhia G:

Composição do endividamento = 65%;

Participação do capital próprio na estrutura de capitais = 37,50%

Considerando-se somente os dados e informações recebidos, aliados aos procedimentos de análise das demonstrações contábeis, o grau de imobilização do capital próprio da companhia G, em percentual, é