Questões de Concurso Sobre análise de balanços

Foram encontradas 3.763 questões

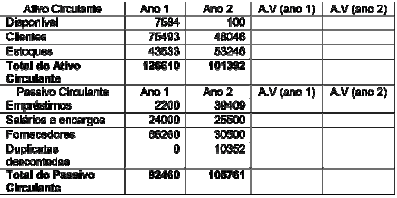

As estruturas do ativo circulante e passivo circulante seguem na tabela abaixo:

Com base apenas nos dados do exercício analise as assertivas.

I. A estrutura das contas do ativo circulante apresenta uma piora significativa de um período para o outro, pois se percebe, principalmente, que há uma brusca queda na representatividade da conta “clientes", passando de 24,07% para 15,32% do ativo total, e, também do “disponível", de 2,41% para 0,032% em relação ao total do ativo; além disso, há uma modificação na participação dos “estoques" que aumenta em mais de 3% para o segundo período.

II. A conta “estoque" representava, no primeiro período, 13,9% do total do ativo e passou a representar 16,95% para o segundo período; enquanto a conta “fornecedores" que representava 21,13% do passivo total passou a representar 9,72%, o que indica, ao associar com a análise da conta “clientes", uma queda nas vendas.

III. Os resultados da Análise Vertical para as contas “Disponível", “Empréstimos" e “Duplicatas descontadas" - que passaram a representar, no segundo período, 0,032 % do ativo total; 12,57% e 3,30% do total do passivo, respectivamente - indicam uma substancial perda de capital de giro, que possivelmente esteja associada com a redução do giro dos estoques, o que irá resultar em um aumento significativo das despesas financeiras que será confirmado no Demonstrativo do Resultado do Exercício (DRE).

Assinale a alternativa em que toda(s) a(s) assertiva(s) está(ão) CORRETAS:

I. Análise Vertical.

II. Análise Horizontal.

III. Indicadores de Liquidez.

IV. Indicadores de Rentabilidade.

V. Indicadores de Endividamento e Estrutura.

( ) se refere(m) ao diagnóstico em intervalos sequenciais de tempo identificando variações reais, quando expresso(s) em valores com mesma capacidade de compra. A evolução é obtida a partir da comparação de um determinado período em relação a uma data base.

( ) se refere(m) à identificação da composição das fontes passivas de recursos da organização identificando o grau de comprometimento financeiro com seus credores.

( ) se refere(m) à capacidade da organização em cumprir seus compromissos a partir de critérios que reproduzam a posição financeira em um determinado período de tempo.

( ) se refere(m) à identificação de alterações estruturais nas demonstrações financeiras ao comparar as proporções existentes entre as diversas contas. As análises reais ou nominais produzirão resultados idênticos nesse caso.

( ) se refere(m) ao diagnóstico dos resultados em função dos recursos disponíveis para operação e investimentos da organização.

A alternativa que melhor expressa a sequência CORRETA dos conceitos, de cima para baixo é:

I. A classificação dos índices pela empresa pode ser como ótimo, bom, satisfatório ou deficiente, ao compará-los com os índices de outras empresas do mesmo ramo ou porte.

II. A Liquidez Geral é calculada por meio de Ativo circulante ÷ Passivo circulante.

III. A rentabilidade é calculada com base no Slado Médio de Fornecedores x Compras Brutas.

IV. Quando o valor do item correspondente no exercício-base for nulo, número-índice não pode ser calculado pela forma proposta, pois os números são divisíveis pelo número zero.

Pode-se afirmar que:

Operação $

Adiantamento de férias concedido a funcionário 140 Aquisição a prazo de material de construção para manutenção do estacionamento 120 Compra a prazo de 15 mesas para revenda 320 Compra de imobilizado através de financiamento de longo prazo 200 Desconto concedido a clientes por pagamento antecipado 60 Lançamento de encargos sobre empréstimos de longo prazo 80 Pagamento de parcela de arrendamento operacional 120 Pagamento de parcela de empréstimo 100 Recebimento de clientes 180

Após o lançamento das operações listadas, os índices de liquidez corrente e geral tiveram o seguinte comportamento:

Considerando o fluxo de caixa abaixo e que o investimento inicial foi realizado em 2014, sendo que a empresa começou suas operações em janeiro de 2015, o Payback descontado, a um custo de oportunidade de 15% a.a, será:

Fluxo de Caixa do Projeto

2014 2015 2016 2017 2018 2019 2020

-1.677.203 375.015 1.092.003 1.400.580 1.447.858 1.447.858 1.447.858

Fluxo de Caixa do Projeto

2014 2015 2016 2017 2018 2019 2020

-1.677.203 375.015 1.092.003 1.400.580 1.447.858 1.447.858 1.447.858

A Empresa Alfa XXI é uma empresa do ramo alimentício, criada recentemente, que projetou um investimento de capital inicial no valor de R$ 480.000,00 e buscou um financiamento junto às instituições financeiras. A partir das informações da empresa, apresentaram-se as seguintes necessidades:

Os indicadores de desempenho são fundamentais para as análises econômicas e financeiras. Com base nas projeções da empresa, responda à questão.

O índice de crescimento do

Ativo Total em 2017 em relação a 2014 será:

A Empresa Alfa XXI é uma empresa do ramo alimentício, criada recentemente, que projetou um investimento de capital inicial no valor de R$ 480.000,00 e buscou um financiamento junto às instituições financeiras. A partir das informações da empresa, apresentaram-se as seguintes necessidades:

Os indicadores de desempenho são fundamentais para as análises econômicas e financeiras. Com base nas projeções da empresa, responda à questão.

Considerando que o empresário ofereceu como garantia adicional para as operações financeiras um terreno de sua propriedade no valor de R$ 1.000.000,00, o índice de garantia total será:

A Empresa Alfa XXI é uma empresa do ramo alimentício, criada recentemente, que projetou um investimento de capital inicial no valor de R$ 480.000,00 e buscou um financiamento junto às instituições financeiras. A partir das informações da empresa, apresentaram-se as seguintes necessidades:

Os indicadores de desempenho são fundamentais para as análises econômicas e financeiras. Com base nas projeções da empresa, responda à questão.

Considerando que os recursos de terceiros exigem uma remuneração na ordem de 25% e que os sócios desejam uma remuneração mínima de seu capital na ordem de 18,62%, em 2020, a rentabilidade do ativo total em 2020 deverá ser:

A Empresa Alfa XXI é uma empresa do ramo alimentício, criada recentemente, que projetou um investimento de capital inicial no valor de R$ 480.000,00 e buscou um financiamento junto às instituições financeiras. A partir das informações da empresa, apresentaram-se as seguintes necessidades:

Os indicadores de desempenho são fundamentais para as análises econômicas e financeiras. Com base nas projeções da empresa, responda à questão.

A EBITDA em 2018 será:

A Empresa Alfa XXI é uma empresa do ramo alimentício, criada recentemente, que projetou um investimento de capital inicial no valor de R$ 480.000,00 e buscou um financiamento junto às instituições financeiras. A partir das informações da empresa, apresentaram-se as seguintes necessidades:

Os indicadores de desempenho são fundamentais para as análises econômicas e financeiras. Com base nas projeções da empresa, responda à questão.

A lucratividade sobre as vendas

em 2015 será:

A Empresa Alfa XXI é uma empresa do ramo alimentício, criada recentemente, que projetou um investimento de capital inicial no valor de R$ 480.000,00 e buscou um financiamento junto às instituições financeiras. A partir das informações da empresa, apresentaram-se as seguintes necessidades:

Os indicadores de desempenho são fundamentais para as análises econômicas e financeiras. Com base nas projeções da empresa, responda à questão.

O índice de Liquidez Imediata da empresa no final do exercício de 2018 será:

A Empresa Alfa XXI é uma empresa do ramo alimentício, criada recentemente, que projetou um investimento de capital inicial no valor de R$ 480.000,00 e buscou um financiamento junto às instituições financeiras. A partir das informações da empresa, apresentaram-se as seguintes necessidades:

Os indicadores de desempenho são fundamentais para as análises econômicas e financeiras. Com base nas projeções da empresa, responda à questão.

O índice de Liquidez Corrente

da empresa no final do exercício de 2017 será: