Questões de Concurso Sobre análise de balanços

Foram encontradas 3.763 questões

“É definida como a taxa de retorno que o capital empregado na produção obteria em investimentos alternativos”. Este é o conceito para:

Uma situação relacionada à análise horizontal aplicada sobre as demonstrações contábeis:

Um dos indicadores financeiros relevantes é Ebitda, em português Lajida. O Ebitda avalia:

Analise as demonstrações de determinada empresa abaixo e responda às duas próximas questões.

BP CIA MELHORAMENTOS DE SÃO PAULO | 2010 | 2009 |

Ativo Total | 1.119.318 | 760.384 |

Ativo Circulante | 63.351 | 76.182 |

Ativo Não Circulante | 1.055.967 | 684.202 |

Passivo Total | 1.119.318 | 760.384 |

Passivo Circulante | 50.513 | 43.618 |

Passivo Não Circulante | 530.201 | 408.442 |

Patrimônio Líquido Consolidado | 538.604 | 308.324 |

DRE CIA MELHORAMENTOS | 2010 | 2009 |

Receita Líquida de Vendas e/ou Serviços | 119.909 | 101.772 |

Resultado Bruto | 49.585 | 38.184 |

Resultado Antes do Resultado Financeiro e dos Tributos | -20.289 | 178.041 |

Resultado Financeiro | -5.834 | -4.442 |

Resultado Antes dos Tributos sobre o Lucro | -26.123 | 173.599 |

Lucro/Prejuízo Consolidado do Período | -25.768 | 112.423 |

O Giro do Ativo em 2.010 foi de:

Analise as demonstrações de determinada empresa abaixo e responda às duas próximas questões.

BP CIA MELHORAMENTOS DE SÃO PAULO | 2010 | 2009 |

Ativo Total | 1.119.318 | 760.384 |

Ativo Circulante | 63.351 | 76.182 |

Ativo Não Circulante | 1.055.967 | 684.202 |

Passivo Total | 1.119.318 | 760.384 |

Passivo Circulante | 50.513 | 43.618 |

Passivo Não Circulante | 530.201 | 408.442 |

Patrimônio Líquido Consolidado | 538.604 | 308.324 |

DRE CIA MELHORAMENTOS | 2010 | 2009 |

Receita Líquida de Vendas e/ou Serviços | 119.909 | 101.772 |

Resultado Bruto | 49.585 | 38.184 |

Resultado Antes do Resultado Financeiro e dos Tributos | -20.289 | 178.041 |

Resultado Financeiro | -5.834 | -4.442 |

Resultado Antes dos Tributos sobre o Lucro | -26.123 | 173.599 |

Lucro/Prejuízo Consolidado do Período | -25.768 | 112.423 |

A Composição do Endividamento da empresa em 2.010 foi de:

Marque a alternativa que se relaciona à Taxa de Retorno sobre o Investimento:

Nos investimentos de curto prazo, o montante da Necessidade de Capital de Giro (NCG) é obtido a partir da seguinte expressão:

Determine o ciclo operacional e o ciclo de conversão de caixa, respectivamente, de uma empresa cujos clientes pagam num prazo médio de 20 dias, e a mesma, por sua vez, paga a seus fornecedores também em 20 dias, em média, considerando que seus estoques giram 15 vezes por ano.

Uma das técnicas utilizadas para análise de um projeto de investimento é a do Valor Presente Líquido (VPL), o qual é obtido subtraindo-se o investimento inicial do valor presente das entradas de caixa, descontadas a uma taxa definida pela empresa. A taxa utilizada para desconto das entradas de caixa a serem trazidas a valor presente é relativa:

A Cia. Transparente S.A, ao final de um determinado período, apresentou as seguintes informações, em reais:

Banco conta corrente................................ 250 000,00

Estoque......................................................400 000,00

Salários a pagar...................................... . 700 000,00

Duplicatas a receber................................... 85 000,00

Imobilizado.................................................500 000,00

Considerando exclusivamente as informações parciais apresentadas pela Cia Transparente S.A, as determinações da legislação societária e os princípios fundamentais da contabilidade, o índice de liquidez corrente da referida empresa é igual a

Um dos objetivos básicos das finanças públicas e privadas é mostrar a maior produtividade do capital investido. O indicador fundamental da produtividade financeira do capital investido é o giro do ativo total. Uma determinada empresa, ao término do exercício de 2014, elaborou os seguintes relatórios contábeis:

Demonstração do Resultado do Exercício findo 31.12.2014

Receita Líquida..................R$ 720 000,00

(-) Custos..........................(R$ 500 000,00)

Lucro Líquido...................R$ 220 000,00

Considerando esses dados, o giro do ativo é de

A análise de demonstrações contábeis consiste na técnica de calcular quocientes e avaliar seus significados. As principais ferramentas da análise de balanços são os indicadores econômico - financeiros, a análise vertical e a análise horizontal. Nesse contexto, analise os itens seguintes:

I. Liquidez imediata - demonstra o quanto das dívidas de curto prazo pode ser liquidado imediatamente pela empresa, por sua disponibilidade de caixa.

II. Retorno sobre o ativo (ROA) - esse índice mensura a rentabilidade dos recursos aplicados nas empresas pelos seus proprietários. Avalia quanto de lucro líquido foi gerado por cada unidade monetária do patrimônio líquido.

III. Composição do endividamento - aponta qual a parcela do total de capital de terceiros é a participação do capital de terceiros de curto prazo.

IV. Análise horizontal - identifica a evolução percentual dos vários itens da demonstração financeira de um período para outro, mostrando se houve crescimento ou não do item analisado.

É INCORRETO o que se afirma em

A manutenção de um saldo mínimo de caixa tem por objetivo permitir que a empresa tenha condições de quitar seus compromissos financeiros programados bem como manter uma reserva para cobrir imprevistos. A empresa Z apresenta a seguinte situação financeira:

Desembolsos totais de caixa anuais previstos = $2.400.000

Giro do caixa no período = 4 vezes

Ciclo de caixa = 3 meses

Com base nesses dados, a necessidade mínima de caixa é de

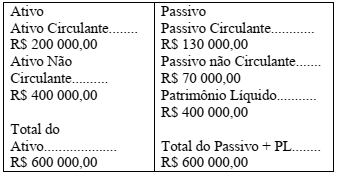

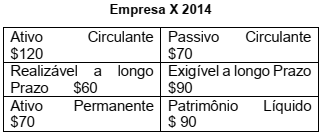

Um dos indicadores mais utilizados na gestão financeira é o de capital de giro próprio (CGP). Este indicador aponta o volume de capital próprio da empresa que esta financiando o ativo circulante e o realizável a longo prazo. Comumente no mercado, o valor mínimo ideal para esse indicador é zero.

Abaixo, é apresentado o balanço patrimonial da empresa X.

Com base nessas informações, o valor do Capital de

Giro Próprio da Empresa X é

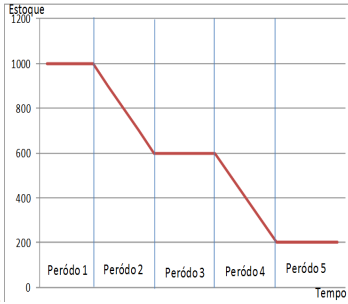

Segundo Viana (1999), os estoques são materiais, mercadorias ou produtos acumulados para utilização posterior, de modo a permitir o atendimento regular das necessidades dos usuários para a continuidade das atividades da empresa, sendo o estoque gerado, consequentemente, pela impossibilidade de prever-se a demanda com exatidão, ou é uma reserva para ser utilizada em tempo oportuno.

A figura a seguir mostra o estoque de uma empresa em determinado período de tempo.

Analise os itens abaixo acerca do estoque médio.

I. O estoque médio do período total foi de 600 unidades.

II. O estoque médio do período 2 foi o dobro do período 4.

III. O estoque médio do período 4 e 5 foi de 300 unidades.

IV. O consumo do período 3 foi igual à entrada de materiais no mesmo período.

Considerando que cada item tem o valor de 3 (três), a

soma dos itens CORRETOS é

Os dados a seguir deverão ser utilizados para resolução das questão.

Considere os dados do Balanço Patrimonial em 31/12/2014 da Companhia Beta, conforme abaixo discriminado.

Os dados a seguir deverão ser utilizados para resolução das questão.

Considere os dados do Balanço Patrimonial em 31/12/2014 da Companhia Beta, conforme abaixo discriminado.

Ativo Total = R$ 440.000,00.

Custos das Vendas = R$ 210.000,00.

Despesas Administrativas e Gerais = R$ 32.000,00.

Despesas Financeiras = R$ 5.500,00.

Passivo Não Circulante = R$ 18.500,00.

Ativo Não Circulante equivale a 60% do Ativo Total.

Capital Próprio equivale a 60% do Ativo Total.

As receitas operacionais líquidas equivalem a 85% do valor do Ativo Total.

Imposto de Renda e Contribuição Social = R$ 24.500,00.

Realizáveis a Longo Prazo = R$ 30.000,00.

Levando-se em conta os dados , pode-se afirmar que a Liquidez Corrente da Companhia Dom Nievas é:

( ) Se o passivo pago em 2014 for Circulante, o indicador de Liquidez Corrente em 31/12/2014 é 1,50. ( ) Se o passivo pago em 2014 for Não Circulante, o indicador de Liquidez Corrente apresenta uma variação negativa de 40% entre 31/12/2014 e 31/12/2013. ( ) Se o passivo pago em 2014 for Não Circulante, o indicador de Liquidez Corrente em 31/12/2014 é 1,25. ( ) Se o passivo pago em 2014 for Circulante, o indicador de Liquidez Corrente apresenta uma variação de 25% entre 31/12/2014 e 31/12/2013.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.