Questões de Concurso Sobre análise de balanços

Foram encontradas 3.763 questões

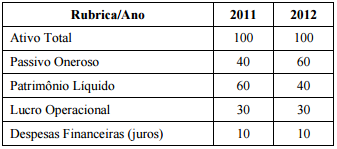

Considere as informações a seguir.

Considerando que o grau de alavancagem financeira (GAF) pode ser calculado pela razão entre o retorno sobre o patrimônio líquido (RsPL) e o retorno sobre o ativo total (RsAT), assinale a alternativa que apresenta o resultado da mudança na composição da estrutura de capital, ocorrida entre 2011 e 2012.

A respeito da análise por meio de indicadores, julgue o próximo item.

Mudanças frequentes de critérios contábeis, especialmente

aqueles relativos a depreciação e estoques, não interferem nos

resultados do cálculo nem na análise dos índices em séries

temporais: os efeitos decorrentes dessas mudanças são diluídos

e os índices são medidas adimensionais que variam no tempo

à mesma proporção das grandezas originais.

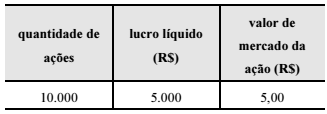

Com referência a indicadores de mercado, julgue o item a seguir.

A partir das informações contidas na tabela seguinte é possível concluir que o índice preço/lucro é igual a 10, e a lucratividade da ação é de 10%.

Acerca da análise de estrutura de capitais e das informações obtidas nas notas explicativas, julgue o item subsequente.

O fato de o indicador grau de imobilização dos capitais

permanentes ser superior a 1 demonstra que há desequilíbrio

financeiro na empresa, com indícios de que o passivo

circulante esteja financiando parte dos investimentos

permanentes.

Acerca da análise de estrutura de capitais e das informações obtidas nas notas explicativas, julgue o item subsequente.

Para uma análise do endividamento de uma empresa devem ser

separados os passivos onerosos, geradores de encargos

financeiros, dos passivos de funcionamento, que não

produzem despesas financeiras. As notas explicativas contêm

informações relevantes e necessárias para esse tipo de análise.

Em relação às análises de lucratividade e de liquidez, julgue o seguinte item.

A inadimplência, um aspecto que provoca reflexos na rotação

dos ativos, não influencia na margem operacional.

Em relação às análises de lucratividade e de liquidez, julgue o seguinte item.

Considere que uma empresa tenha apresentado liquidez seca

de 0,9 no ano X0, de 0,85 no ano X1 e de 0,50 no ano X2.

Nesse caso, é correto afirmar que essa deterioração do

indicador deve-se ao incremento no passivo circulante e à

diminuição de investimentos em estoques de alta rotatividade.

Com relação a retorno sobre investimentos e a estrutura de capitais, julgue o item subsecutivo.

Nas estruturas em que o custo do capital de terceiros for

inferior ao retorno produzido pelos ativos, aumentar o

endividamento, de um período A para um período B, diminuirá

a participação do capital próprio no financiamento da empresa

em ritmo mais acelerado que a diminuição no lucro líquido.

Com relação a retorno sobre investimentos e a estrutura de capitais, julgue o item subsecutivo.

Considere a diferença entre retorno sobre investimento e custo

médio ponderado de capital das várias fontes de financiamento

utilizadas por determinada empresa. É correto afirmar que

quando essa diferença for positiva, a empresa será capaz

de agregar valor, já que, nesse caso, o retorno gerado será

superior ao custo de capital.

Considere os dados a seguir:

Com base nestes dados, o índice de liquidez corrente é de:

A análise vertical é realizada extraindo-se relacionamentos percentuais entre itens pertencentes à mesma Demonstração Contábil. Para marcar a alternativa CORRETA, analise as seguintes assertivas.

I. O Quociente de Liquidez Geral relaciona de quantos reais dispomos, imediatamente disponíveis e conversíveis em certos prazos em dinheiro, com relação às dívidas de curto prazo.

II. O Quociente de Participação de Capitais de Terceiros Sobre os Recursos Totais expressa a porcentagem que o endividamento representa sobre os fundos totais.

III. O Quociente de Rotação do Ativo expressa quantas vezes o ativo se renovou pelas vendas.

IV. O Quociente de Liquidez Imediata representa o valor de quanto dispomos, imediatamente, para saldar as dívidas de longo prazo.

V. O Quociente de Liquidez Seco apresenta uma posição bem realista e conservadora de liquidez da empresa em determinado momento, já que se eliminando os estoques do numerador, estamos eliminando uma fonte de incerteza.

Estão CORRETAS apenas

Incrementos no valor do capital de giro líquido de uma empresa aumentam o risco de insolvência técnica dessa empresa.

Existem várias formas e métodos de se analisar um Balanço Patrimonial e Demonstração do Resultado de Exercício, análises, Índices, comparativos, entre outros. Abaixo se elenca uma série destes ferramentais:

1 ILS.

2 ROI.

3 AV.

4 IAT.

5 TLF.

Pede-se, a partir das siglas acima, ordene de

forma correta:

A tabela abaixo apresenta informações obtidas das demonstrações contábeis da Empresa Original S.A. e da Empresa Copiada S.A. publicadas em 31/12/2014.

Os seguintes valores do ativo e do patrimônio líquido de uma empresa foram obtidos a partir do seu Balanço Patrimonial publicado em 31/12/2014:

− Total do Ativo = R$ 5.000.000,00.

− Patrimônio Líquido = R$ 2.000.000,00.

Sabendo-se que o Índice de Liquidez Corrente da empresa, obtido a partir do mesmo balanço, era 1,6 e que o grau de concentração do passivo no curto prazo era 40%, o valor total do Ativo Não Circulante da empresa, em 31/12/2014, era, em reais,

WACC (Weighted Average Cost of Capital), ou custo médio ponderado de capital, é uma metodologia adotada para a determinação do custo de capital de uma empresa, baseando-se na ponderação dos custos de captação, internos, por meio dos acionistas, e externos, por meio de captações no mercado.

Sobre o custo de capital de uma empresa, é correto afirmar que:

Uma empresa do setor varejista de bens de consumo apresentava os seguintes dados contábeis, referentes a 31 de dezembro de 2015:

- Estoques.............................................. $ 500.000,00

- Total do Ativo ....................................... $ 950.000,00

- Vendas Líquidas .................................. $ 380.000,00

- Custo das Mercadorias Vendidas ........ $ 210.000,00

- Tributos (IRPJ + CSLL) ........................ $ 55.000,00

- Despesas Operacionais ....................... $ 45.000,00

É correto afirmar que a Margem Líquida sobre Vendas da

empresa foi: