Questões de Concurso

Sobre índices de liquidez em análise de balanços

Foram encontradas 1.060 questões

Julgue o item, relativo à contabilidade geral.

Para haver uma comparação mais apropriada dos

termos que compõem o quociente de liquidez imediata,

pode-se converter as obrigações ao valor presente dos

respectivos vencimentos.

É INCORRETO afirmar que (,)

As informações a seguir refere-se a questão.

Uma empresa apresentou no encerramento do exercício social de 2021 as seguintes informações:

CENÁRIO ATUAL

Outras informações:

- Valor dos Estoques = R$ 8.000,00

- Índice de Liquidez Corrente = 2

- Índice de Liquidez Seca = 1,20

- A empresa está estudando as seguintes possibilidades para reduzir seu Capital Circulante Líquido (CCL):

- Cenário 1: transferir R$ 3.000,00 do Ativo Circulante para o Ativo não Circulante;

- Cenário 2: transferir R$ 6.000,00 do Passivo não Circulante

para o Passivo Circulante.

Obs.: valores e percentuais arredondados para duas casas decimais

As informações a seguir refere-se a questão.

Uma empresa apresentou no encerramento do exercício social de 2021 as seguintes informações:

CENÁRIO ATUAL

Outras informações:

- Valor dos Estoques = R$ 8.000,00

- Índice de Liquidez Corrente = 2

- Índice de Liquidez Seca = 1,20

- A empresa está estudando as seguintes possibilidades para reduzir seu Capital Circulante Líquido (CCL):

- Cenário 1: transferir R$ 3.000,00 do Ativo Circulante para o Ativo não Circulante;

- Cenário 2: transferir R$ 6.000,00 do Passivo não Circulante

para o Passivo Circulante.

Considerando somente as informações apresentadas, é correto afirmar que

Obs.: valores e percentuais arredondados para duas casas decimais

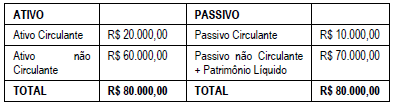

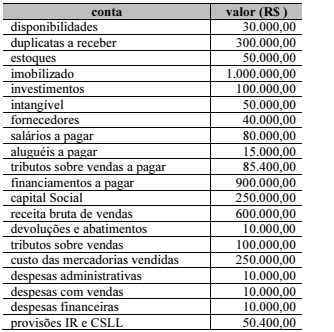

Uma empresa apresentou as seguintes informações em 31/12/2021:

Considerando somente as informações apresentadas, é correto afirmar que

Obs.: valores e percentuais arredondados para duas casas decimais

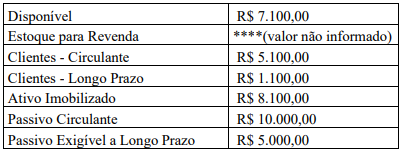

Com base nesses valores, qual é o valor do estoque para revenda para que os índices de Liquidez sejam os seguintes: Liquidez Geral: 1,16; Liquidez Corrente: 1,63; e Liquidez Seca: 1,22?

Em relação aos indicadores financeiros, assinale V para a afirmativa verdadeira e F para a falsa.

( ) A Rentabilidade indica o percentual de retorno do investimento realizado na empresa, representando a relação entre o lucro líquido e o capital investido. ( ) Um exemplo de endividamento no âmbito de uma empresa, representa a tomada de capital dos sócios que detêm uma parcela desta organização. ( ) Ativo é utilizado para expressar os bens, valores, créditos, direitos e semelhantes que, num determinado momento, formam o patrimônio de uma empresa. ( ) Os índices de liquidez de um empresa são associados aos ativos circulantes e passivos circulantes, sendo os ativos circulantes aqueles que possuem maiores graus em liquidez. Como exemplos de ativos circulantes pode-se citar dinheiro em caixa ou depositado em banco, estoques, pagamentos de salários e financiamentos.

As afirmativas são, respectivamente,

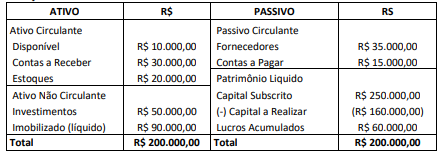

Balanço Patrimonial

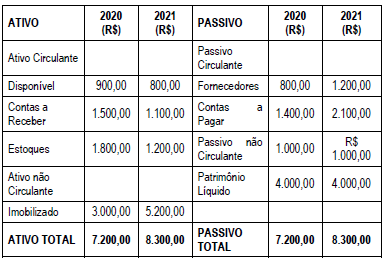

Considerando as informações, os índices de Liquidez Seca e de Liquidez Imediata referentes ao exercício de 2021 correspondem, respectivamente, a:

• Liquidez Corrente = 1,10

• Liquidez Seca = 0,80

Considerando que não há informações passadas, é possível inferir que a empresa

O prazo médio de pagamento é inferior a 50 dias.

O índice de liquidez seca é inferior a 1,3.