Questões de Concurso

Sobre índices de liquidez em análise de balanços

Foram encontradas 1.060 questões

Esses dados permitem concluir que o

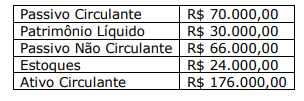

Com base nessas informações, pode-se afirmar que o índice de liquidez seca é:

Uma determinada empresa apresentou o balanço patrimonial referente ao exercício social de 2020:

Com base no balanço patrimonial apresentado, o índice de liquidez geral, desprezando os

algarismos a partir da terceira casa decimal, é de

( ) O índice de liquidez seca não considera os estoques na sua apuração. ( ) O índice de liquidez corrente não considera as aplicações financeiras na sua apuração. ( ) O grau de endividamento é obtido através do total do capital de terceiros sobre os ativos circulantes. ( ) A Return On Investments (ROI) é utilizado para medir o retorno do patrimônio líquido. ( ) O capital circulante líquido é obtido pelas diferenças entre os ativos e passivos circulantes.

A sequência está correta em

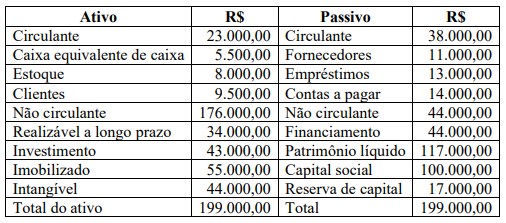

Considere as informações a seguir para responder à questão.

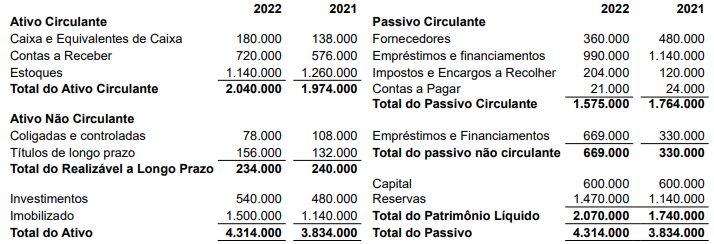

Uma sociedade empresária apresentou o seguinte Balanço Patrimonial referente ao exercício de 2022:

(Assaf Neto, 2012.)

A análise de liquidez por meio de indicadores evidenciará que: (valores arredondados)

I. O índice de participação do capital próprio mede as fontes de capital próprio que financiam o ativo circulante operacional da empresa.

II. Um dos principais indicadores de liquidez é o índice de liquidez seca, que estabelece a relação entre o ativo circulante (exceto estoques) e o passivo circulante.

III. Um dos indicadores de rentabilidade é a margem EBITDA, que representa a porcentagem de cada real de venda que restou após a dedução dos custos financeiros.

Está correto o que se afirma APENAS em

Clientes ............................................................................................................................................ 35.000 Caixa ................................................................................................................................................ 10.000 Fornecedores ................................................................................................................................... 40.000 Capital .............................................................................................................................................. 80.000 Receita de vendas ........................................................................................................................... 150.000 Imobilizado ....................................................................................................................................... 120.000 Veículos ........................................................................................................................................... 30.000 Empréstimos e financiamentos ........................................................................................................ 60.000 Custo da Mercadoria Vendida ......................................................................................................... 100.000 Despesa de imposto de renda ......................................................................................................... 10.000 Contas a pagar ................................................................................................................................ 5.000 Estoques .......................................................................................................................................... 30.000 Adiantamentos aos fornecedores .................................................................................................... 15.000 Despesas operacionais .................................................................................................................... 40.000 Depreciação acumulada .................................................................................................................. 45.000 Outras receitas ................................................................................................................................ 10.000

Com base nessas informações, o índice de liquidez geral e o índice de rentabilidade do patrimônio líquido em X1 são, respectivamente

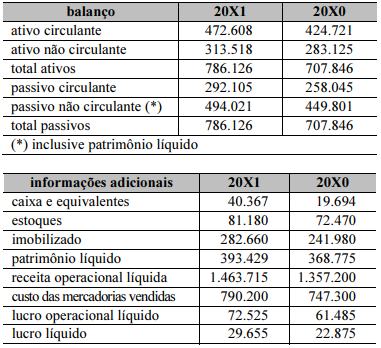

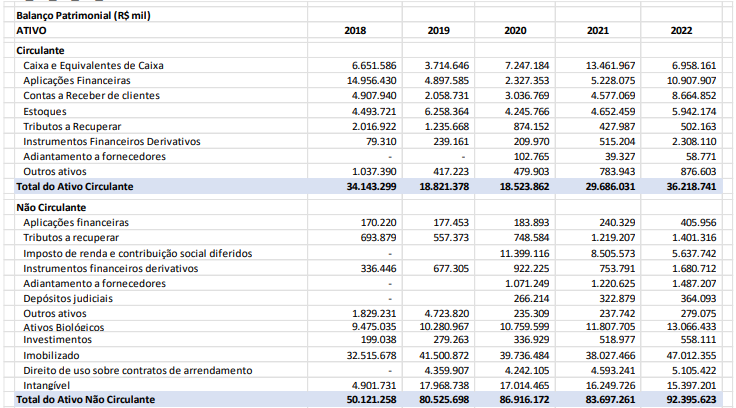

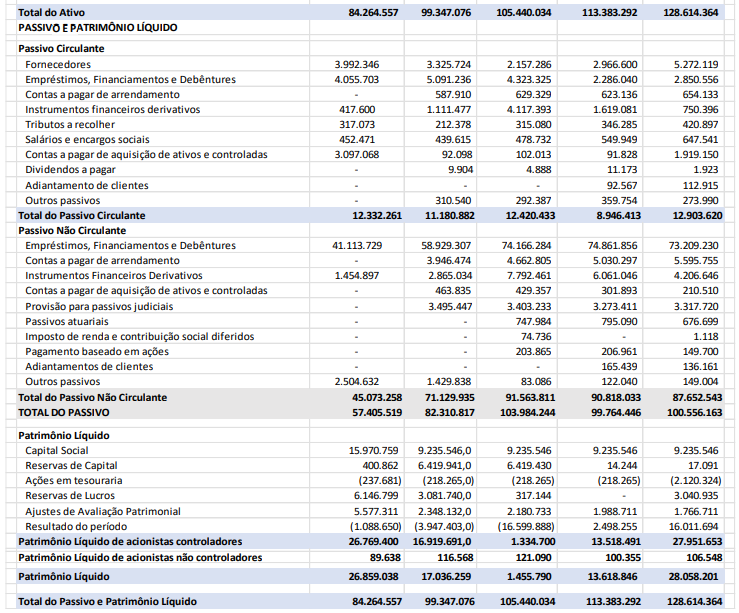

Determinada sociedade apresentou os dados relativos ao seu último período contábil 20X1, comparativamente ao período anterior 20X0, por meio das tabelas a seguir, cujos valores estão em reais.

Determinada sociedade apresentou, no seu último período contábil (20X1), comparativamente ao período anterior (20X0), os dados mostrados nas tabelas seguintes, cujos valores estão em reais.

Com base nas informações apresentadas nessas tabelas e adotando, quando necessário, valores de fim de exercício no lugar de valores médios, julgue o próximo item.

O único indicador de liquidez que apresentou melhora no

período foi o de liquidez imediata.

Dentro desse contexto, assinale a alternativa que indica corretamente como é chamado o grau de facilidade com que os ativos podem ser convertidos em caixa.

O indicador de liquidez seca mensura o quanto a empresa poderá dispor de seus estoques para cumprir as suas obrigações de curto prazo.

Conta/Grupo Saldo(R$) Ativo Circulante 9.000,00 Ativo Não Circulante 15.000,00 Bancos Conta Corrente 1.200,00 Caixa e Equivalentes de Caixa 1.800,00 Estoques de Mercadorias 3.600,00 Passivo Circulante 6.000,00 Passivo Não Circulante 12.000,00 Patrimônio Líquido 6.000,00 Realizável a Longo Prazo 5.400,00

Os índices de liquidez imediata e liquidez geral são, respectivamente, os seguintes:

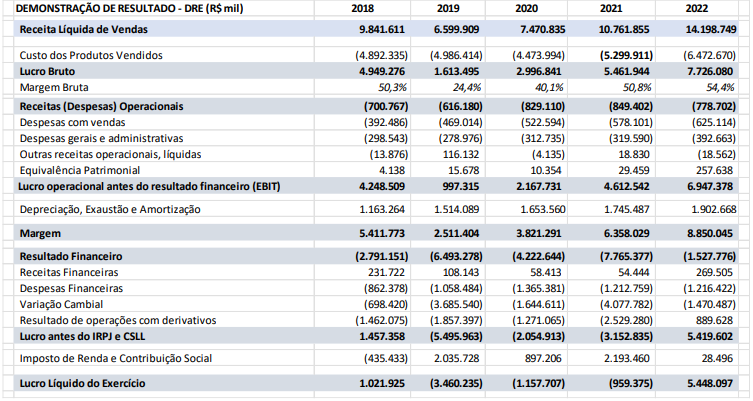

I. O Índice de Liquidez Seca foi de 2,8 em 2021. II. Em 2022, o Índice de Liquidez Geral foi de 1,28. III. O ano de 2020 apresentou o melhor Índice de Liquidez Geral do período, ou seja, 2,5.

Quais estão corretas?