Questões de Concurso

Sobre índices de liquidez em análise de balanços

Foram encontradas 1.073 questões

A empresa XYZ Ltda apresentou em determinada data, os dados contábeis a seguir.

Considerando que a empresa não possui Realizável nem Exigível a longo prazo, e com base apenas nas informações apresentadas, analise as afirmativas abaixo.

I. O valor do patrimônio líquido da empresa é R$ 3.000.000,00.

II. O índice de liquidez corrente da empresa é 1,25.

III. O índice de imobilização do capital próprio é 1,25.

IV. O indicador de participação de capitais de terceiros é 1,0.

Estão corretas as afirmativas:

( ) A principal finalidade da análise vertical é verificar tendências e identificar aspectos qualitativos das empresas em análise.

( ) Ao se proceder a análise das demonstrações contábeis por meio de indicadores, é necessário levar em consideração a importância que a empresa analisada possui na economia global.

( ) O índice de liquidez seca indica a saúde financeira da empresa no curto, médio e longo prazo.

( ) O indicador de participação de capitais de terceiros indica a predominância de dívidas a curto prazo da empresa em análise.

( ) Para a avaliação do grau de endividamento de uma empresa, é necessário conhecer primeiramente seu grau de alavancagem operacional.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

• Caixa e Equivalentes de Caixa: R$ 30.000,00.

• Clientes: R$ 45.000,00.

• Estoques: R$ 15.000,00.

• Investimentos de Longo Prazo: R$ 20.000,00.

• Fornecedores: R$ 25.000,00.

• Empréstimos Bancários de Curto Prazo: R$ 20.000,00.

• Salários a Pagar: R$ 15.000,00.

• Financiamentos de Longo Prazo: R$ 30.000,00.

Com base nas informações apresentadas, assinale a alternativa que corresponde ao Índice de Liquidez Corrente da empresa.

Ativo Circulante: R$ 500.000,00 Ativo Não Circulante: R$ 400.000,00 Passivo Circulante: R$ 400.000,00 Passivo Não Circulante: R$ 300.000,00 Patrimônio Líquido: R$ 200.000,00

Se a empresa realizar uma aquisição de R$ 80.000,00 em estoques de mercadorias à vista, assinalar a alternativa que demonstra o efeito dessa operação no índice de liquidez corrente.

( ) O índice de liquidez corrente é obtido pela divisão do Ativo Circulante pelo Passivo Circulante e busca evidenciar a capacidade de pagamento das obrigações de curto prazo.

( ) O aumento do resultado patrimonial em determinado exercício implica, necessariamente, aumento da disponibilidade de caixa no mesmo período.

( ) A Demonstração dos Fluxos de Caixa permite identificar as entradas e saídas de caixa classificadas, entre outras, em atividades operacionais, de investimento e de financiamento.

( ) Um índice de endividamento elevado indica, obrigatoriamente, situação de insolvência da entidade.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

• ativo circulante: 300.000

• estoques: 120.000

• passivo circulante: 200.000

• ativo total: 800.000

• passivo total: 500.000

Com base nessa situação hipotética, assinale a opção que apresenta, respectivamente, o índice de liquidez corrente e o índice de liquidez seca da empresa.

Considerem‑se as tabelas a seguir.

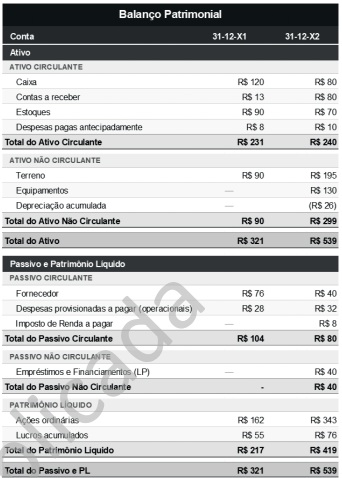

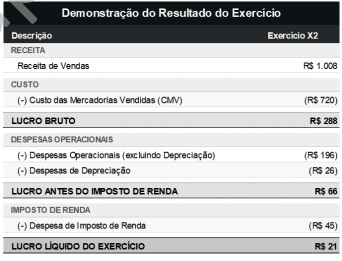

Com base nas demonstrações contábeis apresentadas, elaboradas pelo departamento contábil de uma sociedade empresária atuante no segmento comercial, para fins de análise e apuração contábil, julgue o item seguinte.

No que diz respeito às demonstrações contábeis apresentadas, o aumento da liquidez corrente entre X1 e X2 não permite, isoladamente, concluir pela melhora global da situação econômico‑financeira da entidade, pois um relatório voltado à tomada de decisão deve considerar, de forma integrada, outros elementos relevantes, como o fluxo de caixa operacional, a composição do endividamento e a estrutura dos ativos no período.

Considerem‑se as tabelas a seguir.

Com base nas demonstrações contábeis apresentadas, elaboradas pelo departamento contábil de uma sociedade empresária atuante no segmento comercial, para fins de análise e apuração contábil, julgue o item seguinte.

Em relação aos saldos de 31‑12‑X2, o capital circulante líquido da sociedade empresária é positivo e corresponde a R$ 160, evidenciando‑se, assim, que os ativos circulantes superam as obrigações de curto prazo.

Considerem‑se as tabelas a seguir.

Com base nas demonstrações contábeis apresentadas, elaboradas pelo departamento contábil de uma sociedade empresária atuante no segmento comercial, para fins de análise e apuração contábil, julgue o item seguinte.

Considerando os saldos de 31‑12‑X2, o índice de liquidez corrente da sociedade empresária é igual a 3, indicando que, para cada R$ 1 de obrigação de curto prazo, a entidade dispõe de R$ 3 em ativos circulantes.

• Ativo Circulante: R$ 780.000. • Estoques: R$ 180.000. • Passivo Circulante: R$ 500.000.

Com base nos dados apresentados, o índice de liquidez seca da entidade corresponde a:

Ativo Circulante: R$ 600.000,00.

Estoques: R$ 150.000,00.

Passivo Circulante: R$ 300.000,00.

Ativo Total: R$ 1.000.000,00.

Passivo Total: R$ 500.000,00.

Patrimônio Líquido: R$ 500.000,00.

Receita Líquida: R$ 1.000.000,00.

Lucro Líquido: R$ 100.000,00.

Com base nesses dados, assinale a alternativa CORRETA.