Questões de Concurso

Sobre análise por índices em análise de balanços

Foram encontradas 2.657 questões

Segundo Viana (1999), os estoques são materiais, mercadorias ou produtos acumulados para utilização posterior, de modo a permitir o atendimento regular das necessidades dos usuários para a continuidade das atividades da empresa, sendo o estoque gerado, consequentemente, pela impossibilidade de prever-se a demanda com exatidão, ou é uma reserva para ser utilizada em tempo oportuno.

A figura a seguir mostra o estoque de uma empresa em determinado período de tempo.

Analise os itens abaixo acerca do estoque médio.

I. O estoque médio do período total foi de 600 unidades.

II. O estoque médio do período 2 foi o dobro do período 4.

III. O estoque médio do período 4 e 5 foi de 300 unidades.

IV. O consumo do período 3 foi igual à entrada de materiais no mesmo período.

Considerando que cada item tem o valor de 3 (três), a

soma dos itens CORRETOS é

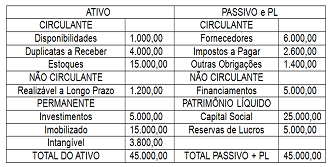

Os dados a seguir deverão ser utilizados para resolução das questão.

Considere os dados do Balanço Patrimonial em 31/12/2014 da Companhia Beta, conforme abaixo discriminado.

Os dados a seguir deverão ser utilizados para resolução das questão.

Considere os dados do Balanço Patrimonial em 31/12/2014 da Companhia Beta, conforme abaixo discriminado.

Ativo Total = R$ 440.000,00.

Custos das Vendas = R$ 210.000,00.

Despesas Administrativas e Gerais = R$ 32.000,00.

Despesas Financeiras = R$ 5.500,00.

Passivo Não Circulante = R$ 18.500,00.

Ativo Não Circulante equivale a 60% do Ativo Total.

Capital Próprio equivale a 60% do Ativo Total.

As receitas operacionais líquidas equivalem a 85% do valor do Ativo Total.

Imposto de Renda e Contribuição Social = R$ 24.500,00.

Realizáveis a Longo Prazo = R$ 30.000,00.

Levando-se em conta os dados , pode-se afirmar que a Liquidez Corrente da Companhia Dom Nievas é:

( ) Se o passivo pago em 2014 for Circulante, o indicador de Liquidez Corrente em 31/12/2014 é 1,50. ( ) Se o passivo pago em 2014 for Não Circulante, o indicador de Liquidez Corrente apresenta uma variação negativa de 40% entre 31/12/2014 e 31/12/2013. ( ) Se o passivo pago em 2014 for Não Circulante, o indicador de Liquidez Corrente em 31/12/2014 é 1,25. ( ) Se o passivo pago em 2014 for Circulante, o indicador de Liquidez Corrente apresenta uma variação de 25% entre 31/12/2014 e 31/12/2013.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

Considere os “Indicadores” e as “Funções” a seguir.

Indicadores

1. de Liquidez.

2. de Endividamento.

3. de Lucratividade.

4. de Rentabilidade.

Funções

a. Avaliar o desempenho global, em termos de capacidade de remunerar o capital aplicado.

b. Medir a posição financeira da empresa, em termos de capacidade de pagamento.

c. Avaliar o desempenho global da empresa, em termos da capacidade de gerar lucros.

d. Avaliar a segurança oferecida aos capitais alheios e revelam sua política de obtenção de recursos.

A relação correta, considerando os “Indicadores” e a “Funções” apresentados, é:

Em análise de demonstrações financeiras, um índice muito utilizado por analistas é o índice de liquidez corrente.

Para tornar tal índice mais conservador quanto à análise da capacidade de pagamento de curto prazo das empresas, tais analistas

Uma empresa possui muitas propostas de projetos de investimento para o próximo ano, todos apresentando Valor Presente Líquido – VPL positivo, mas o orçamento de capital não é suficiente para a realização de todos eles.

Considerando-se que a empresa deseja selecionar o portfólio de projetos que mais gerará valor para seus donos, a escolha de tais projetos deve ser feita baseando-se em um ranking em função do(a)

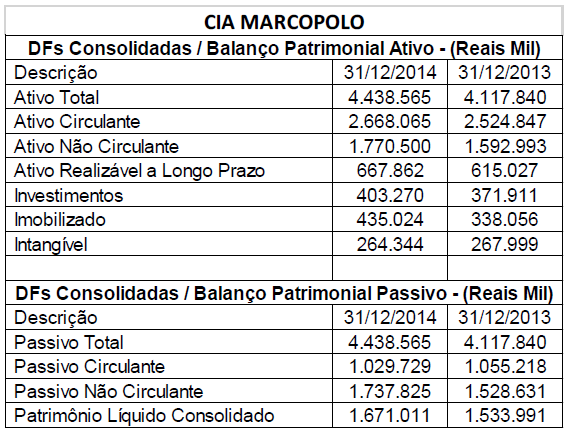

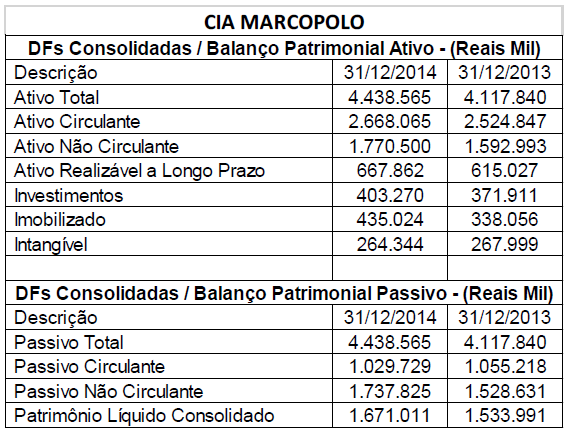

Com base no Balanço Patrimonial abaixo, faça a análise dos indicadores financeiros e responda a próxima questão.

Sabendo que o valor dos estoques em 2.014 era de R$467.522 e em 2.013 R$447.456, o índice de liquidez nos dois

anos foi de:

Com base no Balanço Patrimonial abaixo, faça a análise dos indicadores financeiros e responda a próxima questão.

A composição do endividamento da empresa apresenta índice de:

O Balanço Patrimonial e a Demonstração de Resultado da Cia. ABC, relativos ao exercício encerrado em 31.12.2014, estão reproduzidos a seguir:

Com base nesses demonstrativos contábeis, é correto afirmar que:

(as porcentagens foram arredondadas, quando necessário)

Um analista de avaliação de empresas calcula o valor “justo” da ação de uma empresa, fazendo uso de dois métodos integrados: “I”. fluxo de caixa descontado; e “II”. avaliação relativa por múltiplos. Ele determina que o método “I” receberá 60% do peso de seus cálculos e o método “II” receberá 40% do peso, sendo metade para o múltiplo P/E e metade para o múltiplo EV/EBITDA (também conhecido como FV/EBITDA). A empresa apresenta as seguintes informações econômico-financeiras:

Quantidade de ações: 1 milhão;

Enterprise Value - EV (ou Firm Value - FV) pelo método “I”: R$ 23 milhões;

Dívida financeira líquida: R$ 5 milhões;

P/E de empresas comparáveis: 10;

EV/EBITDA (FV/EBITDA) de empresas comparáveis: 12;

EBITDA: R$ 2 milhões;

Lucro Líquido por ação: R$ 2,00.

Utilizando essas informações, o valor "justo" da ação em análise

será, em reais, estimado ao valor de:

Considere os valores apresentados no Balanço Patrimonial a seguir assinale a alternativa que representa o Índice “participação de capital de terceiros sobre o Patrimônio Líquido (PCT)” e o Índice “Liquidez Corrente (ILC)”, respectivamente.