Questões de Concurso

Sobre análise por índices em análise de balanços

Foram encontradas 2.657 questões

O índice de liquidez corrente não revela a qualidade dos itens que compõem o ativo circulante, o que inviabiliza a realização de avaliação acerca da real capacidade de esses ativos liquidarem os passivos de curto prazo.

O ciclo operacional de um supermercado será ampliado caso seus fornecedores concedam um prazo adicional de trinta dias para o supermercado efetuar o pagamento das compras de mercadoria.

A conversão de debêntures em ações altera a estrutura de capital da empresa emitente desses papéis, além de afetar o valor da taxa de retorno sobre o capital próprio a partir da data da conversão.

O aumento no volume de vendas não provoca qualquer impacto no indicador de eficiência denominado giro do ativo.

A obtenção de empréstimos de longo prazo para a quitação de dívidas de curto prazo de uma mesma entidade provoca aumento no índice de liquidez corrente, mas não afeta o índice de liquidez geral.

Um aumento no custo de captação de uma empresa implica uma redução no seu lucro residual.

Atenção: Considere o Balanço Patrimonial apresentado abaixo, para responder à questão.

1) O Modelo de Precificação de Ativos de Capital (CAPM) baseia-se na proposição de que a taxa de retorno requerida de qualquer ação é igual à taxa de retorno isenta de risco mais um prêmio de risco, em que o risco reflete a diversificação.

2) Risco de mercado pode ser compreendido como parte do risco de um título que não pode ser eliminada pela diversificação da carteira de investimentos.

3) O retorno esperado de uma carteira é obtido pelo desvio padrão das ações mantidas na carteira.

4) O coeficiente beta é a medida apropriada do risco relevante de uma ação.

Estão corretas, apenas:

1) Para calcular e analisar a margem operacional bruta de uma empresa é necessário obter o valor das despesas operacionais, evidenciado na demonstração do resultado do exercício.

2) Os indicadores de endividamento permitem ao analista inferir sobre a origem das fontes de recursos utilizados para financiar as aplicações de recursos das empresas.

3) A análise da rentabilidade da empresa pode ser obtida pela relação do lucro de um período com o total dos capitais próprios.

4) O índice de liquidez corrente será sempre igual ou superior ao índice de liquidez seca.

Estão corretas, apenas:

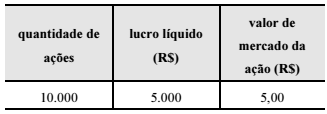

Com referência a indicadores de mercado, julgue o item a seguir.

A partir das informações contidas na tabela seguinte é possível concluir que o índice preço/lucro é igual a 10, e a lucratividade da ação é de 10%.

Acerca da análise de estrutura de capitais e das informações obtidas nas notas explicativas, julgue o item subsequente.

O fato de o indicador grau de imobilização dos capitais

permanentes ser superior a 1 demonstra que há desequilíbrio

financeiro na empresa, com indícios de que o passivo

circulante esteja financiando parte dos investimentos

permanentes.

Acerca da análise de estrutura de capitais e das informações obtidas nas notas explicativas, julgue o item subsequente.

Para uma análise do endividamento de uma empresa devem ser

separados os passivos onerosos, geradores de encargos

financeiros, dos passivos de funcionamento, que não

produzem despesas financeiras. As notas explicativas contêm

informações relevantes e necessárias para esse tipo de análise.

Em relação às análises de lucratividade e de liquidez, julgue o seguinte item.

A inadimplência, um aspecto que provoca reflexos na rotação

dos ativos, não influencia na margem operacional.

Em relação às análises de lucratividade e de liquidez, julgue o seguinte item.

Considere que uma empresa tenha apresentado liquidez seca

de 0,9 no ano X0, de 0,85 no ano X1 e de 0,50 no ano X2.

Nesse caso, é correto afirmar que essa deterioração do

indicador deve-se ao incremento no passivo circulante e à

diminuição de investimentos em estoques de alta rotatividade.

Com relação a retorno sobre investimentos e a estrutura de capitais, julgue o item subsecutivo.

Nas estruturas em que o custo do capital de terceiros for

inferior ao retorno produzido pelos ativos, aumentar o

endividamento, de um período A para um período B, diminuirá

a participação do capital próprio no financiamento da empresa

em ritmo mais acelerado que a diminuição no lucro líquido.