Questões de Concurso

Sobre análise por índices em análise de balanços

Foram encontradas 2.657 questões

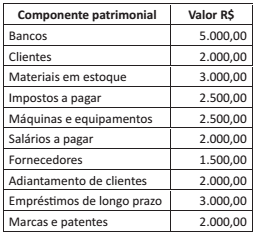

Considere os dados a seguir:

Com base nestes dados, o índice de liquidez corrente é de:

A análise vertical é realizada extraindo-se relacionamentos percentuais entre itens pertencentes à mesma Demonstração Contábil. Para marcar a alternativa CORRETA, analise as seguintes assertivas.

I. O Quociente de Liquidez Geral relaciona de quantos reais dispomos, imediatamente disponíveis e conversíveis em certos prazos em dinheiro, com relação às dívidas de curto prazo.

II. O Quociente de Participação de Capitais de Terceiros Sobre os Recursos Totais expressa a porcentagem que o endividamento representa sobre os fundos totais.

III. O Quociente de Rotação do Ativo expressa quantas vezes o ativo se renovou pelas vendas.

IV. O Quociente de Liquidez Imediata representa o valor de quanto dispomos, imediatamente, para saldar as dívidas de longo prazo.

V. O Quociente de Liquidez Seco apresenta uma posição bem realista e conservadora de liquidez da empresa em determinado momento, já que se eliminando os estoques do numerador, estamos eliminando uma fonte de incerteza.

Estão CORRETAS apenas

Existem várias formas e métodos de se analisar um Balanço Patrimonial e Demonstração do Resultado de Exercício, análises, Índices, comparativos, entre outros. Abaixo se elenca uma série destes ferramentais:

1 ILS.

2 ROI.

3 AV.

4 IAT.

5 TLF.

Pede-se, a partir das siglas acima, ordene de

forma correta:

A tabela abaixo apresenta informações obtidas das demonstrações contábeis da Empresa Original S.A. e da Empresa Copiada S.A. publicadas em 31/12/2014.

Os seguintes valores do ativo e do patrimônio líquido de uma empresa foram obtidos a partir do seu Balanço Patrimonial publicado em 31/12/2014:

− Total do Ativo = R$ 5.000.000,00.

− Patrimônio Líquido = R$ 2.000.000,00.

Sabendo-se que o Índice de Liquidez Corrente da empresa, obtido a partir do mesmo balanço, era 1,6 e que o grau de concentração do passivo no curto prazo era 40%, o valor total do Ativo Não Circulante da empresa, em 31/12/2014, era, em reais,

Por Economic Value Added (EVA), ou lucro econômico, entende-se a diferença entre o lucro operacional após o Imposto de Renda e o custo total do capital de uma empresa. Se positivo, o EVA informa que essa empresa agregou valor econômico a seus sócios. Considere o texto abaixo:

"Um grupo de investidores identificou uma empresa do ramo de alimentação (catering) que possuía a seguinte estrutura de capital:

─ Capital total: $ 1.000.000,00

─ Capital de terceiros: $ 250.000,00

O custo médio de captação de recursos de terceiros era de 20% ao ano. A taxa de retorno sobre o capital próprio desejada para empresas deste ramo de negócios é de 25% ao ano."

Sabendo-se que, ao final do exercício, o lucro operacional

após o Imposto de Renda foi de $ 337.500,00, o valor

calculado para o EVA é de:

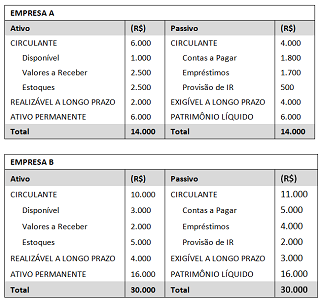

Cabe a um administrador a avaliação de dois balanços patrimoniais de duas empresas distintas. É uma decisão importante, pois recursos públicos serão destinados ao financiamento das atividades das empresas. Sabe-se que a empresa com melhores indicadores de liquidez receberá o financiamento.

Analise os balanços a seguir.

Com base nos balanços apresentados, assinale a opção que indica o parecer correto sobre os indicadores de liquidez das empresas.

Considere CCL = Capital Circulante Líquido, LC = Liquidez Corrente

e LG = Liquidez Geral.

Julgue o item a seguir, no que se refere a demonstrações contábeis.

O percentual do lucro líquido de cada exercício destinado ao

pagamento de dividendos obrigatórios é parte integrante da

demonstração do resultado do exercício.

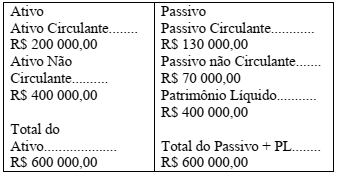

Para responder a questão,considere o Balanço patrimonial apresentado abaixo.

A Cia. Transparente S.A, ao final de um determinado período, apresentou as seguintes informações, em reais:

Banco conta corrente................................ 250 000,00

Estoque......................................................400 000,00

Salários a pagar...................................... . 700 000,00

Duplicatas a receber................................... 85 000,00

Imobilizado.................................................500 000,00

Considerando exclusivamente as informações parciais apresentadas pela Cia Transparente S.A, as determinações da legislação societária e os princípios fundamentais da contabilidade, o índice de liquidez corrente da referida empresa é igual a

Um dos objetivos básicos das finanças públicas e privadas é mostrar a maior produtividade do capital investido. O indicador fundamental da produtividade financeira do capital investido é o giro do ativo total. Uma determinada empresa, ao término do exercício de 2014, elaborou os seguintes relatórios contábeis:

Demonstração do Resultado do Exercício findo 31.12.2014

Receita Líquida..................R$ 720 000,00

(-) Custos..........................(R$ 500 000,00)

Lucro Líquido...................R$ 220 000,00

Considerando esses dados, o giro do ativo é de

A análise de demonstrações contábeis consiste na técnica de calcular quocientes e avaliar seus significados. As principais ferramentas da análise de balanços são os indicadores econômico - financeiros, a análise vertical e a análise horizontal. Nesse contexto, analise os itens seguintes:

I. Liquidez imediata - demonstra o quanto das dívidas de curto prazo pode ser liquidado imediatamente pela empresa, por sua disponibilidade de caixa.

II. Retorno sobre o ativo (ROA) - esse índice mensura a rentabilidade dos recursos aplicados nas empresas pelos seus proprietários. Avalia quanto de lucro líquido foi gerado por cada unidade monetária do patrimônio líquido.

III. Composição do endividamento - aponta qual a parcela do total de capital de terceiros é a participação do capital de terceiros de curto prazo.

IV. Análise horizontal - identifica a evolução percentual dos vários itens da demonstração financeira de um período para outro, mostrando se houve crescimento ou não do item analisado.

É INCORRETO o que se afirma em

A manutenção de um saldo mínimo de caixa tem por objetivo permitir que a empresa tenha condições de quitar seus compromissos financeiros programados bem como manter uma reserva para cobrir imprevistos. A empresa Z apresenta a seguinte situação financeira:

Desembolsos totais de caixa anuais previstos = $2.400.000

Giro do caixa no período = 4 vezes

Ciclo de caixa = 3 meses

Com base nesses dados, a necessidade mínima de caixa é de

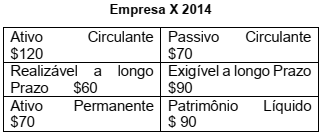

Um dos indicadores mais utilizados na gestão financeira é o de capital de giro próprio (CGP). Este indicador aponta o volume de capital próprio da empresa que esta financiando o ativo circulante e o realizável a longo prazo. Comumente no mercado, o valor mínimo ideal para esse indicador é zero.

Abaixo, é apresentado o balanço patrimonial da empresa X.

Com base nessas informações, o valor do Capital de

Giro Próprio da Empresa X é