Questões de Concurso

Sobre análise das demonstrações contábeis em análise de balanços

Foram encontradas 595 questões

Ao realizar a análise vertical do Balanço Patrimonial, o perito concluiu que os direitos que têm por objeto os bens corpóreos da sociedade empresária, destinados à manutenção de suas atividades ou exercidos com essa finalidade correspondem à seguinte porcentagem do ativo total

Uma empresa do setor industrial apresenta o seguinte Balanço Patrimonial simplificado para o ano de 2024:

Ativo:

• Ativo Circulante: R$ 500.000

• Ativo Não Circulante: R$ 1.500.000

• Total do Ativo: R$ 2.000.000

Passivo e Patrimônio Líquido:

• Passivo Circulante: R$ 300.000

• Passivo Não Circulante: R$ 700.000

• Patrimônio Líquido: R$ 1.000.000

• Total do Passivo e Patrimônio Líquido: R$ 2.000.000

Realizando a análise vertical do Balanço Patrimonial, assinale a alternativa que representa a interpretação correta da estrutura de capital da empresa.

A empresa pública federal CODERN apresentou os seguintes dados nas suas Demonstrações Contábeis:

• Ativo Circulante (AC): R$ 500.000;

• Ativo Realizável a Longo Prazo: R$ 150.000;

• Ativo Total (AT): R$ 1.300.000;

• Passivo Não Circulante (PNC): R$ 300.000;

• Passivo Exigível Total (PET): R$ 700.000;

• Patrimônio Líquido (PL): R$ 600.000;

• Receita Total (RT): R$ 2.000.000;

• Custo dos Produtos Vendidos (CMV): R$ 1.200.000;

Lucro Líquido: R$ 200.000.

Com base nessas informações, um dos seus contadores elaborou um relatório de análise econômico-financeira contendo os indicadores descritos a seguir.

I. A Liquidez Corrente é igual a 1,63.

II. O Retorno sobre o Patrimônio Líquido é de 33,33%.

III. A Imobilização do Patrimônio Líquido é igual a 1,33.

IV. A Imobilização dos Recursos Não Correntes é igual a 0,72.

V. A Liquidez Geral é de 0,928.

Com base nos dados apresentados e nos princípios da análise econômico-financeira, assinale a alternativa que apresenta corretamente os indicadores que o contador deve incluir em seu relatório.

(__)O Índice de Participação do Capital Próprio calcula a razão entre o endividamento total (passivos circulantes e não circulantes) e o ativo total (ativos circulantes e não circulantes).

(__)A análise horizontal é realizada por meio da extração de relacionamentos percentuais entre itens pertencentes à demonstração contábil de um mesmo período.

(__)O Índice de Liquidez Corrente mede a capacidade imediata da entidade de cobrir suas dívidas de curto prazo (passivo circulante) utilizando seus recursos de curto prazo (ativo circulante)

Assinale a alternativa que apresenta a sequência correta:

Balanço Patrimonial Resumido Ativo Total: R$ 5.000.000 Passivo Circulante: R$ 2.500.000 Passivo Não Circulante: R$ 1.500.000 Patrimônio Líquido: R$ 1.000.000

Sobre o tema, assinale a alternativa correta.

O MCASP define comparabilidade como a qualidade da informação que permite aos usuários identificar semelhanças e diferenças entre dois conjuntos de fenômenos.

A análise e interpretação dos resultados econômicos e financeiros de uma entidade são frequentemente realizadas utilizando técnicas que se baseiam em dados comparativos. Duas das ferramentas analíticas mais comuns são a Análise Horizontal (AH) e a Análise Vertical (AV).

Assinale a opção que descreve corretamente o objetivo e a aplicação primária da Análise Horizontal (AH) e da Análise Vertical (AV).

Nessa circunstância, na realização da análise vertical do Balanço Patrimonial, deve-se considerar como denominador a(o)

O indicador de endividamento geral de uma sociedade empresária, em 31/12/2024, era 1,00.

Com base no valor deste indicador pode-se inferir que

Observe as seguintes informações extraídas das demonstrações financeiras da Empresa PQR S.A., relativas ao último exercício financeiro:

• Índice de liquidez corrente: 1,40;

• Participação de capital de terceiros sobre os recursos totais: 60%;

• Composição do endividamento: 45%;

• Ativo total: R$ 24.400.000,00.

Considerando exclusivamente as informações apresentadas, o valor correspondente ao ativo circulante da empresa, em reais, corresponde a

Assinale a opção que indica uma possível causa para a diminuição da porcentagem.

Ao analisar verticalmente o passivo, pode-se afirmar que o passivo não circulante, em relação ao passivo total, representa o equivalente a:

I Para fins de análise econômico-financeira, um número-índice resulta da relação de uma conta contábil ou de um grupo de contas contábeis em determinada data e seu valor na data-base estabelecida.

II A comparação de uma conta contábil ou de um grupo de contas contábeis com um valor afim ou relacionável no mesmo período é a base metodológica da análise vertical.

III A análise de tendências em perspectiva temporal não dispensa a análise por grupos de comparação dentro de um mesmo período.

Assinale a opção correta.

O ativo circulante da empresa é menor que o passivo circulante. O patrimônio líquido apresenta saldo positivo. A empresa apresentou lucro líquido no exercício.

Com base nessas informações, é correto afirmar que a empresa:

Figura 1

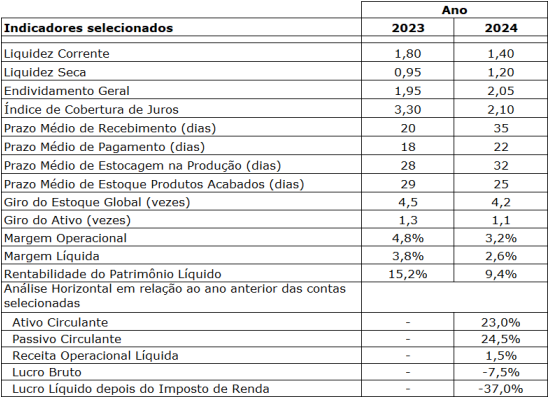

Figura 1

I. Através dos indicadores, percebe-se que a empresa está em plena recuperação, cabendo destacar o aumento do Índice de Liquidez Seca no período em análise e de todos os Indicadores de Atividade, demonstrados pelo aumento nos prazos médios de recebimento, pagamento e de estocagem da produção entre 2023 e 2024.

II. As informações demonstram que a atividade operacional da empresa é excelente. Destaca-se a análise horizontal, com aumento da Receita Operacional Líquida e na Rentabilidade do Patrimônio Líquido.

III. A empresa apresenta, através de seus indicadores, situação preocupante. Destaca-se a redução do Índice de Liquidez de 1,80 para 1,40, a elevação no Índice de Endividamento de 1,95 para 2,05 e a redução dos indicadores de rentabilidade, tais como a Margem Operacional e a Margem Líquida.

IV. Os indicadores de atividade demonstram que a empresa tem um desequilíbrio entre os prazos médios de pagamento e recebimento, evidenciando que, em média, paga seus compromissos em um prazo mais curto que a média dos recebimentos, o que impacta no capital de giro disponível.

V. Embora a Margem Líquida em 2024 tenha sido positiva (2,6%), a variação dos indicadores do ano 2023 para 2024 exigem cuidado e reestruturação das operações da empresa. Houve uma redução na remuneração do capital próprio, a capacidade de pagamento das dívidas de curto prazo diminuiu, os resultados se refletem na evolução negativa do Lucro Bruto e do Lucro Líquido depois do Imposto de Renda.

Quais estão corretas?