Questões de Concurso

Sobre análise das demonstrações contábeis em análise de balanços

Foram encontradas 602 questões

( ) A principal finalidade da análise vertical é verificar tendências e identificar aspectos qualitativos das empresas em análise.

( ) Ao se proceder a análise das demonstrações contábeis por meio de indicadores, é necessário levar em consideração a importância que a empresa analisada possui na economia global.

( ) O índice de liquidez seca indica a saúde financeira da empresa no curto, médio e longo prazo.

( ) O indicador de participação de capitais de terceiros indica a predominância de dívidas a curto prazo da empresa em análise.

( ) Para a avaliação do grau de endividamento de uma empresa, é necessário conhecer primeiramente seu grau de alavancagem operacional.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Com base apenas nas informações apresentadas acima, assinale a alternativa correta.

Nessa mesma data, a empresa adquiriu, para revenda, 80 bicicletas pelo valor total de R$ 320.000, com pagamento previsto para 120 dias.

A loja estimou que 60 bicicletas seriam vendidas em 2026 e as 20 restantes em 2027. O preço de venda estimado por bicicleta era de R$ 5.000 para 2026 e de R$ 5.700 para 2027.

Ao realizar a análise vertical do Balanço Patrimonial, em 31/12/2025, pode-se constatar que o estoque, no ativo circulante, representa a seguinte porcentagem do ativo total:

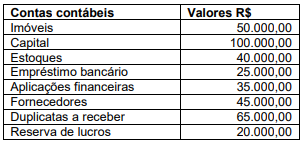

Considerem‑se as tabelas a seguir.

Com base nas demonstrações contábeis apresentadas, elaboradas pelo departamento contábil de uma sociedade empresária atuante no segmento comercial, para fins de análise e apuração contábil, julgue o item seguinte.

No que diz respeito às demonstrações contábeis apresentadas, o aumento da liquidez corrente entre X1 e X2 não permite, isoladamente, concluir pela melhora global da situação econômico‑financeira da entidade, pois um relatório voltado à tomada de decisão deve considerar, de forma integrada, outros elementos relevantes, como o fluxo de caixa operacional, a composição do endividamento e a estrutura dos ativos no período.

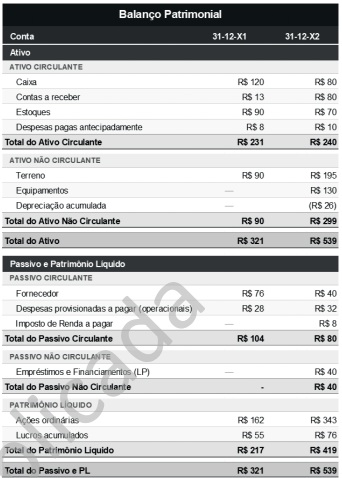

Considerem‑se as tabelas a seguir.

Com base nas demonstrações contábeis apresentadas, elaboradas pelo departamento contábil de uma sociedade empresária atuante no segmento comercial, para fins de análise e apuração contábil, julgue o item seguinte.

Em 31‑12‑X2, dois terços do capital de terceiros da sociedade empresária estão concentrados no passivo circulante. Assim, é correto afirmar que essa estrutura de endividamento é considerada menos arriscada do que uma configuração cuja maior parte das obrigações está no passivo não circulante, pois ela indica que a entidade quita as suas dívidas mais rapidamente.

Considerem‑se as tabelas a seguir.

Com base nas demonstrações contábeis apresentadas, elaboradas pelo departamento contábil de uma sociedade empresária atuante no segmento comercial, para fins de análise e apuração contábil, julgue o item seguinte.

De acordo com o balanço patrimonial apresentado, a análise vertical permite concluir que a entidade alterou a composição de seus ativos de X1 para X2, isto é, embora o ativo circulante tenha aumentado em valor absoluto, a sua representatividade no total do ativo diminuiu, enquanto o ativo não circulante passou a concentrar a maior parcela dos recursos aplicados pela entidade.

( ) O capital de giro líquido é definido pela diferença entre o ativo circulante e o passivo circulante.

( ) Na gestão financeira, as entradas de caixa (conversão de ativos em liquidez) são consideradas mais fáceis de prever do que as saídas de caixa destinadas ao pagamento de fornecedores e funcionários.

( ) A necessidade de manter um montante maior de capital de giro líquido é inversamente proporcional à previsibilidade das entradas de caixa da empresa.

( ) O capital de giro líquido pode ser positivo ou negativo.

I. O aumento do passivo representa uma origem de recursos, por constituir fonte de financiamento para a entidade.

II. A redução do ativo representa, em regra, uma aplicação de recursos.

III. O aumento do patrimônio líquido, quando decorrente de integralização de capital, representa uma origem de recursos.

IV. A aquisição de ativo imobilizado à vista representa uma aplicação de recursos.

Quais estão corretas?

NÃO contém conceito correto sobre a análise de uma empresa a partir de suas demonstrações financeiras a afirmação de que

Com base nessa situação hipotética e na legislação tributária vigente, julgue o item a seguir.

O EBITDA é um indicador de desempenho operacional calculado pela adição ao resultado líquido dos tributos sobre o lucro, das despesas financeiras líquidas, da depreciação e da amortização, sendo equivalente ao resultado líquido do exercício quando a entidade não possui dívidas financeiras.

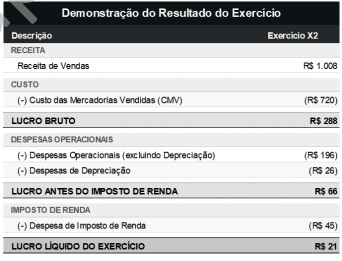

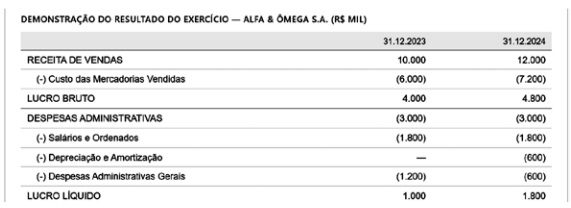

Considere‑se a tabela a seguir.

Com base nessa situação hipotética e considerando que os dados apresentados foram fornecidos pela área contábil da Alfa & Ômega S.A., que seria uma sociedade empresária atuante no segmento comercial, para fins de análise e apuração contábil, julgue o item a seguir.

A análise horizontal dos demonstrativos da Alfa & Ômega S.A. revela crescimento de 20% na receita de vendas entre 2023 e 2024, e a margem líquida evoluiu de 10% para 20% no mesmo período.

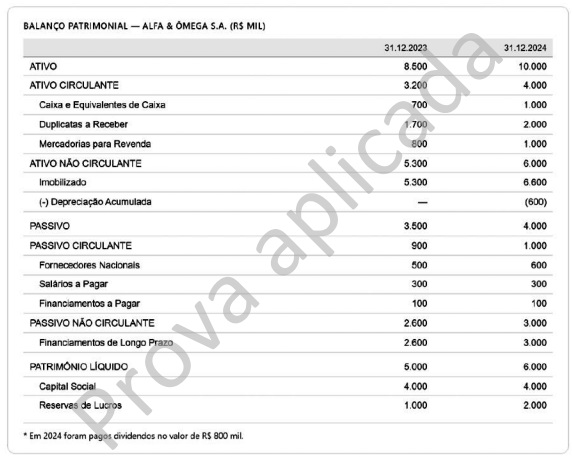

Considere‑se a tabela a seguir.

Com base nessa situação hipotética e considerando que os dados apresentados foram fornecidos pela área contábil da Alfa & Ômega S.A., que seria uma sociedade empresária atuante no segmento comercial, para fins de análise e apuração contábil, julgue o item a seguir.

A análise vertical do balanço patrimonial da Alfa & Ômega S.A. em 2024 revela que o ativo circulante representa 40% do ativo total, indicando que a maior parte dos recursos da empresa está concentrada em ativos de curto prazo.

Analise o texto abaixo:

Observando os constructos da análise de demonstrações financeiras, tem-se que análise ........................... é compreendida como o instrumental que calcula a variação percentual ocorrida de um período para outro, buscando compreender se houve crescimento ou decréscimo do item analisado. Por meio da análise dos dados, é possível perceber se houve aumento ou diminuição do elemento observado, assim como confrontar os dados extraídos e realizar as correlações necessárias. (Cavalcante, 2017)

Assinale a alternativa que completa corretamente a lacuna do texto.

Assim, qual abordagem reflete melhor a lógica técnica necessária para decidir sobre a aprovação deste limite de crédito específico para investimento em infraestrutura?