Questões de Concurso Sobre administração financeira e orçamentária

Foram encontradas 24.041 questões

Quanto à administração financeira e orçamentária nas organizações públicas, julgue o item.

A programação financeira compreende a verificação

dos ingressos, o fluxo das saídas e o monitoramento do

efetivo fluxo de ingressos e de saídas financeiras.

Quanto à administração financeira e orçamentária nas organizações públicas, julgue o item.

O orçamento-programa baseia-se em objetos de

gastos e estrutura-se em planos e programas a serem

realizados em um determinado intervalo de tempo.

Quanto à administração financeira e orçamentária nas organizações públicas, julgue o item.

O princípio da unidade orçamentária estabelece a

autorização da realização das despesas por determinado

período.

I. Se o relatório resumido de execução orçamentária indicar que a execução da receita poderá não propiciar o cumprimento da meta fiscal, torna-se possível, nos termos da Lei Orçamentária Anual, a limitação do empenho.

II. Integrará a Lei de Diretrizes Orçamentárias, nos termos da legislação em vigor, anexo com previsão de agregados fiscais.

III. A Lei Orçamentária Anual de um ente público municipal, referente ao exercício financeiro de 2021, nos termos da Lei nº 4.320/1964, pode conter autorização ao Poder Executivo do referido ente público local para abertura de créditos adicionais e contratação de operações de crédito por antecipação da receita para atender à insuficiência de caixa durante o exercício financeiro de 2021.

verifica-se que está/ão correta/s

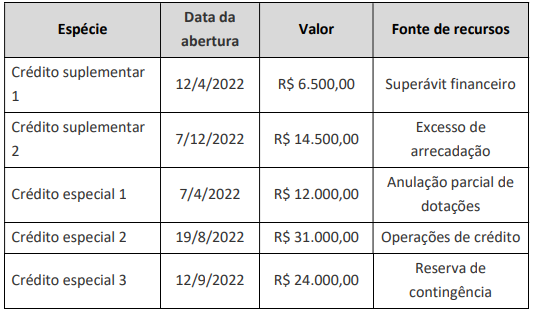

Considerando-se os dados e as disposições normativas sobre créditos adicionais, a dotação orçamentária, inicialmente fixada na Lei Orçamentária, foi aumentada em

I. O orçamento anual constitui-se em uma técnica orçamentária que operacionaliza os programas setoriais e regionais de longo prazo, os quais, por sua vez, cumprem o marco fixado pelos planos nacionais em que estão definidos os grandes objetivos e metas, os projetos estratégicos e as políticas básicas.

II. O orçamento-programa é um instrumento de planejamento que permite identificar os programas, os projetos e as atividades que o governo pretende realizar, além de estabelecer os objetivos, as metas, os gastos e os resultados esperados e oferecer maior transparência dos gastos públicos.

III. O orçamento de desempenho consiste no processo de elaboração de orçamento que exige dos gestores, a cada novo exercício, a justificativa detalhada dos recursos solicitados.

IV. O modelo de orçamento em que as ações de um programa governamental constituem unidades de decisão, cujas necessidades de recursos são avaliadas em pacotes de decisão é o orçamento participativo.

V. A evolução conceitual da terminologia usada em referência ao orçamento no setor público mostra que o Brasil utilizou o orçamento legislativo, o executivo e o misto ao longo de sua história.

verifica-se que estão corretas apenas

I. A Lei Orçamentária Anual deve dispor sobre critérios e formas de limitação de empenho a serem implementados quando ocorrer insuficiência de arrecadação.

II. As emendas individuais impositivas apresentadas ao projeto de lei orçamentária anual poderão alocar recursos a Estados, ao Distrito Federal e a Municípios, por meio de transferência, com finalidade definida.

III. O princípio de unidade de caixa ou unidade de tesouraria aplicável à administração financeira e orçamentária dos entes públicos veda a realização de despesas fora do sistema financeiro nacional, impedindo transações em papel moeda e a instituição de fundos especiais de despesa, salvo os previstos na Constituição Federal.

IV. A presença de um instrumento central de planejamento das ações do Governo vinculado à lei orçamentária é uma das características do orçamento moderno.

verifica-se que estão corretas apenas

I. O Sistema Integrado de Administração Financeira – SIAFI é o instrumento utilizado para a elaboração do planejamento orçamentário na administração pública.

II. O SIAFI pode ser utilizado pelas entidades públicas federais, estaduais e municipais apenas para receberem, pela conta única do governo federal, suas receitas dos órgãos que utilizam o sistema.

III. Entidades de caráter privado também podem utilizar o SIAFI, desde que autorizadas pela Secretaria do Tesouro Nacional – STN.

verifica-se que está/ão correta/s

A respeito da Lei Complementar nº 101/2000 (Lei de Responsabilidade Fiscal), analise as assertivas abaixo e assinale a alternativa correta.

I. A responsabilidade na gestão fiscal pressupõe a ação planejada e transparente, em que se previnem riscos e corrigem desvios capazes de afetar o equilíbrio das contas públicas.

II. Para os efeitos da Lei, entende-se como ente da Federação apenas a União.

III. A Lei considera empresa controlada a sociedade cuja maioria do capital social com direito a voto

pertença, direta ou indiretamente, a ente da Federação.

Disponível em: https://sisweb.tesouro.gov.br/apex/cosis/manuais/siafi/020301. Acesso em: 24 jun. 2023.

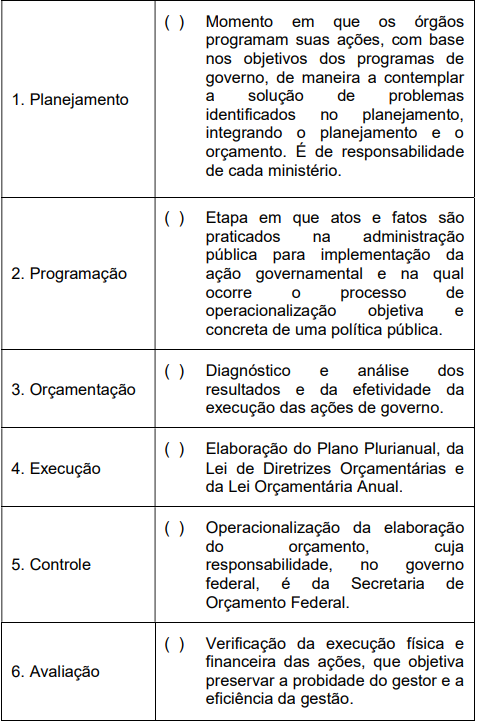

Para o governo operacionalizar o processo de alocação de recursos da gestão pública, ele se utiliza do ciclo da gestão, que, na administração pública federal, divide-se em seis etapas.

Nesse sentido, relacione a segunda coluna de acordo com a primeira, e assinale a sequência correta, de cima para baixo.

I. O empenho é o primeiro estágio da despesa, sendo o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição. Logo, é vedada a realização de despesa sem prévio empenho.

II. Pagamento é o estágio que representa o ponto divisor entre as execuções orçamentária e financeira, consistindo na verificação do direito adquirido pelo credor com base nos títulos e documentos comprobatórios do respectivo crédito.

III. A movimentação de créditos orçamentários do órgão central de orçamento para os órgãos setoriais chama-se cota, que ocorre após verificação da proposta de programação financeira com o cronograma de desembolso aprovado pela STN.

IV. Destaque é a denominação dada à cessão de crédito orçamentário entre unidades orçamentárias ou unidades gestoras do mesmo órgão ou entidade integrante dos orçamentos fiscal e da seguridade social.

V. Provisão é a cessão de crédito orçamentário entre unidades orçamentárias ou unidades gestoras integrantes de diferentes órgãos ou entidades.

verifica-se que está/ão correta/s apenas

• Crédito suplementar aberto, em 31 de setembro, no valor de R$ 1.000.000, com saldo não executado, em 31 de dezembro, no valor de R$ 400.000.

• Crédito especial aberto, em 10 de outubro, no valor de R$ 2.000.000, com saldo não executado, em 31 de dezembro, no valor de R$ 1.400.000.

• Crédito extraordinário aberto, em 1.º de julho, no valor de R$ 1.500.000, com saldo não executado, em 31 de dezembro, no valor de R$ 500.000.

Com base nessas informações, infere-se que o valor total dos créditos adicionais que poderão ser reabertos no exercício do próximo ano e incorporados ao orçamento desse próximo ano é de