Questões de Concurso

Sobre legislação complementar de afo em administração financeira e orçamentária

Foram encontradas 893 questões

Ano: 2010

Banca:

ESAF

Órgão:

SUSEP

Prova:

ESAF - 2010 - SUSEP - Analista Técnico - Prova 2 - Administração e Finanças |

Q38340

Administração Financeira e Orçamentária

A respeito da distribuição dos recursos financeiros às unidades da administração pública, a Lei n. 4.320/64 determina que:

Ano: 2010

Banca:

ESAF

Órgão:

SUSEP

Prova:

ESAF - 2010 - SUSEP - Analista Técnico - Prova 2 - Administração e Finanças |

Q38339

Administração Financeira e Orçamentária

Segundo a Lei n. 4.320/64, material permanente é aquele que apresenta as seguintes características:

Ano: 2010

Banca:

ESAF

Órgão:

SUSEP

Prova:

ESAF - 2010 - SUSEP - Analista Técnico - Prova 2 - Administração e Finanças |

Q38338

Administração Financeira e Orçamentária

Segundo a Lei n. 4.320/64, considera-se superávit financeiro:

Q35938

Administração Financeira e Orçamentária

Segundo a Lei Complementar nº 101/2000 e Lei nº 4.320/64, está INCORRETA a seguinte afirmação

Q34890

Administração Financeira e Orçamentária

De acordo com o Anexo da Portaria MOG nº 42/99, as subfunções Atenção Básica e Vigilância Sanitária estão vinculadas à função

Ano: 2010

Banca:

FCC

Órgão:

TRE-AL

Prova:

FCC - 2010 - TRE-AL - Analista Judiciário - Área Administrativa |

Q32707

Administração Financeira e Orçamentária

As dotações para concessão de auxílios para Inversões Financeiras serão classificadas como

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

SAD-PE

Prova:

CESPE - 2010 - SAD-PE - Analista de Controle Interno – Finanças Públicas |

Q32085

Administração Financeira e Orçamentária

Nos termos da lei de responsabilidade fiscal (LRF), os tribunais de contas alertarão os poderes ou órgãos quando constatarem indícios de irregularidades na gestão orçamentária. A lei de diretrizes orçamentárias (LDO) da União para 2010 autoriza que a programação orçamentária do exercício contemple subtítulos relativos a obras e serviços com indícios de irregularidades graves, permanecendo a execução física, orçamentária e financeira condicionada à adoção de medidas saneadoras. Para esse fim, entende-se como

Ano: 2010

Banca:

FCC

Órgão:

TCM-PA

Provas:

FCC - 2010 - TCM-PA - Técnico de Controle Externo

|

FCC - 2010 - TCM-PA - Técnico em Informática |

Q30691

Administração Financeira e Orçamentária

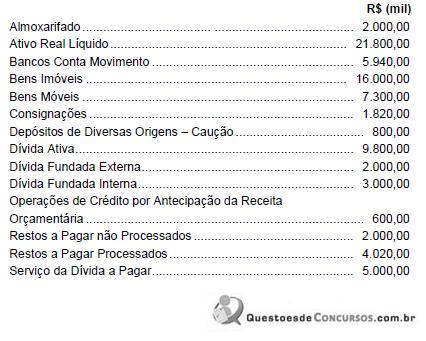

Considere os dados abaixo, extraídos do Balanço Patrimonial de 31/12/X1 da Prefeitura WZ:

De acordo com a Lei nº 4.320/64, o Ativo Permanente era, em milhares de reais,

De acordo com a Lei nº 4.320/64, o Ativo Permanente era, em milhares de reais,

Ano: 2010

Banca:

CESGRANRIO

Órgão:

BACEN

Prova:

CESGRANRIO - 2010 - BACEN - Analista do Banco Central - Área 6 |

Q25842

Administração Financeira e Orçamentária

. Ao verificar a necessidade do registro contábil do pagamento de restos a pagar processados, no encerramento de determinado exercício financeiro, um analista do BACEN concluiu, de acordo com a Lei nº 4.320/64, estar diante de uma

Ano: 2010

Banca:

CESGRANRIO

Órgão:

BACEN

Prova:

CESGRANRIO - 2010 - BACEN - Analista do Banco Central - Área 6 |

Q25838

Administração Financeira e Orçamentária

. Sobre os sistemas informatizados utilizados no âmbito da União, para fins de processamento orçamentário e financeiro, analise as afirmativas a seguir.

I - O processamento dos dados relativos à preparação da elaboração orçamentária é realizado no SIDOR.

II - A abrangência do SIAFI não inclui as unidades gestoras brasileiras, situadas no exterior.

III - A Guia da Previdência Social - GPS - pode ser utilizada, no SIDOR, para efetuar as retenções de valores de terceiros ao INSS.

IV - O mecanismo de funcionamento da tabela de eventos possibilita fazer, no SIAFI, lançamentos contábeis em mais de uma unidade gestora.

Está correto APENAS o que se afirma em

I - O processamento dos dados relativos à preparação da elaboração orçamentária é realizado no SIDOR.

II - A abrangência do SIAFI não inclui as unidades gestoras brasileiras, situadas no exterior.

III - A Guia da Previdência Social - GPS - pode ser utilizada, no SIDOR, para efetuar as retenções de valores de terceiros ao INSS.

IV - O mecanismo de funcionamento da tabela de eventos possibilita fazer, no SIAFI, lançamentos contábeis em mais de uma unidade gestora.

Está correto APENAS o que se afirma em

Ano: 2010

Banca:

CESGRANRIO

Órgão:

BACEN

Prova:

CESGRANRIO - 2010 - BACEN - Analista do Banco Central - Área 5 |

Q25795

Administração Financeira e Orçamentária

Sobre o controle contábil do patrimônio público, à luz da Lei nº .320/64, analise os itens a seguir.

I - Na avaliação dos bens em almoxarifado, utiliza-se o critério do custo fixo.

II - Os bens móveis e imóveis poderão ser reavaliados.

III - Os bens móveis e imóveis serão avaliados pelo valor de aquisição, pelo custo

de produção ou de construção.

Está(ão) correto(s) o(s) item(ns)

I - Na avaliação dos bens em almoxarifado, utiliza-se o critério do custo fixo.

II - Os bens móveis e imóveis poderão ser reavaliados.

III - Os bens móveis e imóveis serão avaliados pelo valor de aquisição, pelo custo

de produção ou de construção.

Está(ão) correto(s) o(s) item(ns)

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

TRE-GO

Prova:

CESPE / CEBRASPE - 2009 - TRE-GO - Analista Judiciário - Administrativa - Contabilidade |

Q2226334

Administração Financeira e Orçamentária

A respeito do Sistema Integrado de Administração Financeira

(SIAFI), assinale a opção correta

Q1230684

Administração Financeira e Orçamentária

A respeito da administração financeira e orçamentária, julgue o item que se seguem.

Com o advento do Sistema Integrado de Administração Financeira do Governo Federal (SIAFI), houve grande centralização da gestão de recursos, o que permitiu a padronização dos métodos e rotinas de trabalho e restringiu a gestão e o controle do ordenador de despesas, com a perda da individualização dos recursos para cada unidade gestora.

Com o advento do Sistema Integrado de Administração Financeira do Governo Federal (SIAFI), houve grande centralização da gestão de recursos, o que permitiu a padronização dos métodos e rotinas de trabalho e restringiu a gestão e o controle do ordenador de despesas, com a perda da individualização dos recursos para cada unidade gestora.

Q608555

Administração Financeira e Orçamentária

Texto associado

A Administração Pública, em decorrência dos princípios de legalidade, moralidade, impessoalidade e eficiência, não pode contratar indiscriminadamente, devendo instaurar um procedimento licitatório, pelo qual todos os interessados concorrerão igualitariamente e a Administração optará pela proposta que lhe for mais favorável. Sobre contratos e convênios, considere as seguintes afirmativas:

1. Os convênios são acordos firmados por entidades públicas de qualquer espécie, ou entre estas e organizações particulares, para a realização de objetivos de interesse comum dos partícipes.

2. O contrato administrativo pode ser conceituado como o ato plurilateral justado pela Administração Pública ou por quem lhe faça as vezes com certo particular, cuja vigência e condições de execução a cargo do particular podem ser instabilizadas pela Administração Pública, ressalvados os interesses patrimoniais do contratante particular.

3. A grande diferença entre o convênio e o contrato administrativo, o qual se consubstancia na forma adequada prevista pela lei para a Administração Pública contratar todos os serviços necessários para o desempenho de sua gestão, relaciona-se ao interesse, tendo-se em mente que enquanto no convênio o interesse é comum, no contrato os interesses não coincidem, mas sim se contrapõem, na medida que um quer a prestação e o outro almeja a contraprestação (valor).

4. O convênio diferencia-se do contrato administrativo, por três aspectos essenciais: i) no convênio, os interesses entre os partícipes são convergentes, enquanto no contrato os interesses são divergentes; ii) no convênio existe uma mútua colaboração, mas jamais se cogita de preço e remuneração, sendo que esta última é essencial para o contrato; iii) no convênio é possível que o partícipe se desvincule a qualquer tempo, sem qualquer sanção, o que não ocorre na contratação, que é uma obrigação do contratado, o qual receberá sérias sanções na hipótese de rescisão.

Assinale a alternativa correta.

Ano: 2009

Banca:

COSEAC

Órgão:

ANCINE

Prova:

COSEAC - 2009 - ANCINE - Especialista em Regulação - Atividade Cinematográfica e Audiovisual E55 |

Q362351

Administração Financeira e Orçamentária

O processamento, controle e execução financeira, patrimonial e contábil do governo federal é feito pelo:

Ano: 2009

Banca:

COSEAC

Órgão:

ANCINE

Prova:

COSEAC - 2009 - ANCINE - Especialista em Regulação - Atividade Cinematográfica e Audiovisual E55 |

Q362338

Administração Financeira e Orçamentária

Lei nº 10.028/00 em seu Art. 4º diz que é crime de responsabilidade:

Ano: 2009

Banca:

COPEVE-UFAL

Órgão:

UNEAL

Prova:

COPEVE-UFAL - 2009 - UNEAL - Assistente Administrativo |

Q202755

Administração Financeira e Orçamentária

Ocorre que muitas vezes os recursos de convênios são liberados com atraso e a despesa é feita antes do recebimento do numerário, sendo coberta com recursos próprios, para posterior ressarcimento. Esse tipo de procedimento

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2009 - ANATEL - Analista Administrativo - Contabilidade |

Q146572

Administração Financeira e Orçamentária

Texto associado

Com relação à contabilidade pública e à matéria

orçamentária, julgue os itens a seguir.

orçamentária, julgue os itens a seguir.

Em atendimento ao disposto no texto constitucional, estabelecendo a necessidade de lei complementar em matéria orçamentária, editou-se a Lei de Responsabilidade Fiscal (LRF), que preencheu as lacunas da Lei n.º 4.320/1964.

Q141920

Administração Financeira e Orçamentária

Texto associado

O fim do ano de 2008 teve implicações contábeis-financeiras para o serviço público.

Considerando-se que os gastos desse ano que foram empenhados e liquidados pela

administração, deveriam ser pagos até o final desse exercício, pode-se afirmar:

Considerando-se que os gastos desse ano que foram empenhados e liquidados pela

administração, deveriam ser pagos até o final desse exercício, pode-se afirmar:

De acordo com a Lei 4320/64, as despesas são consideradas liquidadas, quando o fornecedor reconhece a dívida do serviço público.

Q134154

Administração Financeira e Orçamentária

No que se refere à Lei n.º 4.320/1964, e desdobramentos e os reflexos na contabilidade pública, julgue os itens a seguir.

A despesa computada orçamentariamente pelo regime de competência, não paga no exercício e inscrita em restos a pagar constitui ingresso extra-orçamentário no balanço financeiro.

A despesa computada orçamentariamente pelo regime de competência, não paga no exercício e inscrita em restos a pagar constitui ingresso extra-orçamentário no balanço financeiro.