Questões de Concurso

Sobre lc nº 101 de 2000 - lei de responsabilidade fiscal em administração financeira e orçamentária

Foram encontradas 5.376 questões

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Técnico de Contabilidade - 1M4 |

Q2119814

Administração Financeira e Orçamentária

No Anexo de Riscos Fiscais, é realizada a:

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Técnico de Contabilidade - 1M4 |

Q2119813

Administração Financeira e Orçamentária

Segundo disposto na Lei de Responsabilidade

Fiscal, são dedutíveis na apuração da receita corrente

líquida de todos os entes federados:

Ano: 2023

Banca:

IGEDUC

Órgão:

Prefeitura de Remanso - BA

Prova:

IGEDUC - 2023 - Prefeitura de Remanso - BA - Auditor Fiscal |

Q2118459

Administração Financeira e Orçamentária

Analise as afirmativas a seguir:

I. A legitimidade para a realização de denúncia ao Tribunal de Contas e ao órgão competente do Ministério Público sobre descumprimentos referentes à responsabilidade na gestão fiscal é restrita aos partidos políticos.

II. A Lei Complementar nº 131/09 estabeleceu um incentivo à realização de audiências públicas durante o processo de elaboração de orçamentos.

Qual (ais) afirmativas (s) está (ão) CORRETA (S)?

I. A legitimidade para a realização de denúncia ao Tribunal de Contas e ao órgão competente do Ministério Público sobre descumprimentos referentes à responsabilidade na gestão fiscal é restrita aos partidos políticos.

II. A Lei Complementar nº 131/09 estabeleceu um incentivo à realização de audiências públicas durante o processo de elaboração de orçamentos.

Qual (ais) afirmativas (s) está (ão) CORRETA (S)?

Q2116284

Administração Financeira e Orçamentária

Com o objetivo de contribuir para o controle do endividamento

público, a Lei de Responsabilidade Fiscal (LRF) estabeleceu

parâmetros para o acompanhamento quadrimestral da dívida

consolidada.

Conforme tais parâmetros, se a dívida consolidada de um ente

ultrapassar o respectivo limite ao final de um quadrimestre:

Q2115805

Administração Financeira e Orçamentária

Um ente público municipal publicou um dos seus instrumentos

de planejamento que continha o seguinte trecho: “Em

atendimento às disposições do Art. 4º, I, e), da Lei Complementar

nº 101, de 4 de maio de 2000, esta lei estabelece que todas as

secretarias municipais enviarão informações em periodicidade

quadrimestral, conforme padrão definido pela CGM para

apuração, controle e acompanhamento dos custos dos serviços

prestados pelo método de custeio padrão”.

Além dessa disposição, esse instrumento:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Balneário Pinhal - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Balneário Pinhal - RS - Contador |

Q2115150

Administração Financeira e Orçamentária

Sobre os dispositivos das Lei de Responsabilidade Fiscal, Relacione a Coluna 1 à

Coluna 2, associando os conceitos.

Coluna 1

1. Empresa controlada.

2. Receita corrente líquida.

3. Empresa estatal dependente.

Coluna 2

( ) Empresa controlada que receba do ente controlador recursos financeiros para pagamento de despesas com pessoal ou de custeio em geral ou de capital, excluídos, no último caso, aqueles provenientes de aumento de participação acionária.

( ) Sociedade cuja maioria do capital social com direito a voto pertença, direta ou indiretamente, a ente da Federação.

( ) Somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes, com suas devidas deduções.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Coluna 1

1. Empresa controlada.

2. Receita corrente líquida.

3. Empresa estatal dependente.

Coluna 2

( ) Empresa controlada que receba do ente controlador recursos financeiros para pagamento de despesas com pessoal ou de custeio em geral ou de capital, excluídos, no último caso, aqueles provenientes de aumento de participação acionária.

( ) Sociedade cuja maioria do capital social com direito a voto pertença, direta ou indiretamente, a ente da Federação.

( ) Somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes, com suas devidas deduções.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Contador - 1S1 |

Q2114994

Administração Financeira e Orçamentária

Observe os conceitos abaixo, segundo o MCASP

9ª Edição:

1. Determina que a lei orçamentária deverá conter todas as receitas e despesas de todos os poderes, órgãos, fundações, autarquias e fundos. 2. Estabelece que a LOA não deve conter dispositivo estranho à previsão da receita e à fixação da despesa. 3. Princípio que estabelece que o orçamento deve ser divulgado de forma ampla à sociedade.

Assinale a alternativa que identifica correta e sequencialmente os conceitos listados.

1. Determina que a lei orçamentária deverá conter todas as receitas e despesas de todos os poderes, órgãos, fundações, autarquias e fundos. 2. Estabelece que a LOA não deve conter dispositivo estranho à previsão da receita e à fixação da despesa. 3. Princípio que estabelece que o orçamento deve ser divulgado de forma ampla à sociedade.

Assinale a alternativa que identifica correta e sequencialmente os conceitos listados.

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Contador - 1S1 |

Q2114983

Administração Financeira e Orçamentária

Quanto à dívida pública, a Lei de Responsabilidade Fiscal estabelece:

1. Dívida pública consolidada compreende o montante das obrigações financeiras cujo prazo de amortização não seja inferior a doze meses. 2. A Dívida pública mobiliária compreende o montante de títulos emitidos pelo ente da Federação. 3. A apuração do montante da dívida consolidada, para fins de verificação do atendimento do limite estabelecido na Lei Complementar Federal no 101, de 2000, será efetuada ao final de cada quadrimestre. 4. Para fins de apuração do limite da dívida consolidada devem ser considerados os precatórios judiciais não pagos durante a execução do orçamento em que foram incluídos.

Assinale a alternativa que indica todas as afirmativas corretas.

1. Dívida pública consolidada compreende o montante das obrigações financeiras cujo prazo de amortização não seja inferior a doze meses. 2. A Dívida pública mobiliária compreende o montante de títulos emitidos pelo ente da Federação. 3. A apuração do montante da dívida consolidada, para fins de verificação do atendimento do limite estabelecido na Lei Complementar Federal no 101, de 2000, será efetuada ao final de cada quadrimestre. 4. Para fins de apuração do limite da dívida consolidada devem ser considerados os precatórios judiciais não pagos durante a execução do orçamento em que foram incluídos.

Assinale a alternativa que indica todas as afirmativas corretas.

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Contador - 1S1 |

Q2114982

Administração Financeira e Orçamentária

Quanto aos relatórios previstos nos arts. 52 e 54

da Lei Complementar federal no

101, de 2000, é correto afirmar:

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Contador - 1S1 |

Q2114981

Administração Financeira e Orçamentária

Quanto ao Anexo de Metas Fiscais, é correto

afirmar:

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Contador - 1S1 |

Q2114980

Administração Financeira e Orçamentária

Sobre o Relatório de Gestão Fiscal, analise as afirmativas abaixo:

1. Deve ser emitido ao final de cada quadrimestre pelos Poderes e órgãos referidos no art. 20 da Lei Complementar federal no 101, de 2000, assinados pelo Chefe de cada Poder e órgão e pelos responsáveis pela administração financeira e pelo controle interno. 2. Conterá demonstrativos que tratem dos limites de despesa total com pessoal, de dívida consolidada e mobiliária, de concessão de garantias e de operações de crédito. 3. Apenas o Relatório de Gestão Fiscal do Poder Executivo conterá demonstrativos que tratem dos limites de dívidas consolidada e mobiliária, de concessão de garantias e de operações de crédito. 4. No último quadrimestre de cada ano o Relatório de Gestão Fiscal será acompanhado de demonstrativo que trate das projeções atuariais dos regimes de previdência.

Assinale a alternativa que indica todas as afirmativas corretas.

1. Deve ser emitido ao final de cada quadrimestre pelos Poderes e órgãos referidos no art. 20 da Lei Complementar federal no 101, de 2000, assinados pelo Chefe de cada Poder e órgão e pelos responsáveis pela administração financeira e pelo controle interno. 2. Conterá demonstrativos que tratem dos limites de despesa total com pessoal, de dívida consolidada e mobiliária, de concessão de garantias e de operações de crédito. 3. Apenas o Relatório de Gestão Fiscal do Poder Executivo conterá demonstrativos que tratem dos limites de dívidas consolidada e mobiliária, de concessão de garantias e de operações de crédito. 4. No último quadrimestre de cada ano o Relatório de Gestão Fiscal será acompanhado de demonstrativo que trate das projeções atuariais dos regimes de previdência.

Assinale a alternativa que indica todas as afirmativas corretas.

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Contador - 1S1 |

Q2114979

Administração Financeira e Orçamentária

Sobre o Relatório Resumido de Execução Orçamentária, a legislação especifica que:

1. Cada Poder e órgão referido no art. 20 da Lei Complementar federal no 101, de 2000, deve emiti-lo até trinta dias após o encerramento de cada bimestre. 2. Conterá, entre outros, demonstrativos das despesas por função e subfunção, da apuração da Receita Corrente Líquida e das receitas e despesas e receitas previdenciárias. 3. O último Relatório Resumido de Execução Orçamentária de cada ano conterá três demonstrativos adicionais àqueles elaborados nos bimestres anteriores. 4. Deverá ser assinado pelo Chefe de cada Poder e órgão responsável por sua emissão.

Assinale a alternativa que indica todas as afirmativas corretas.

1. Cada Poder e órgão referido no art. 20 da Lei Complementar federal no 101, de 2000, deve emiti-lo até trinta dias após o encerramento de cada bimestre. 2. Conterá, entre outros, demonstrativos das despesas por função e subfunção, da apuração da Receita Corrente Líquida e das receitas e despesas e receitas previdenciárias. 3. O último Relatório Resumido de Execução Orçamentária de cada ano conterá três demonstrativos adicionais àqueles elaborados nos bimestres anteriores. 4. Deverá ser assinado pelo Chefe de cada Poder e órgão responsável por sua emissão.

Assinale a alternativa que indica todas as afirmativas corretas.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Especialidade: Contabilidade |

Q2113222

Administração Financeira e Orçamentária

Julgue o seguinte item, relativos às transferências voluntárias e aos créditos adicionais.

A reserva de contingência destinada ao atendimento de passivos contingentes não pode ser utilizada para abertura de créditos adicionais, tendo em vista a probabilidade de execução direta da reserva.

A reserva de contingência destinada ao atendimento de passivos contingentes não pode ser utilizada para abertura de créditos adicionais, tendo em vista a probabilidade de execução direta da reserva.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Área Administrativa |

Q2111533

Administração Financeira e Orçamentária

Com relação à Lei de Responsabilidade Fiscal (LRF), julgue o item que se segue.

É vedado o aumento de despesas obrigatórias de caráter continuado que possa afetar as metas de resultado fiscais previstas na lei de diretrizes orçamentárias, devendo os efeitos financeiros desse aumento, nos períodos seguintes, ser objeto de compensação por meio de aumento permanente de receitas ou de redução permanente de despesas.

É vedado o aumento de despesas obrigatórias de caráter continuado que possa afetar as metas de resultado fiscais previstas na lei de diretrizes orçamentárias, devendo os efeitos financeiros desse aumento, nos períodos seguintes, ser objeto de compensação por meio de aumento permanente de receitas ou de redução permanente de despesas.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Área Administrativa |

Q2111532

Administração Financeira e Orçamentária

Com relação à Lei de Responsabilidade Fiscal (LRF), julgue o item que se segue.

Compete ao conselho de gestão fiscal fiscalizar o cumprimento dos limites e das condições estabelecidos na LRF para a realização de operações de crédito.

Compete ao conselho de gestão fiscal fiscalizar o cumprimento dos limites e das condições estabelecidos na LRF para a realização de operações de crédito.

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Prova:

VUNESP - 2023 - TCM-SP - Auditor de Controle Externo - Especialidade: Economia |

Q2109092

Administração Financeira e Orçamentária

O Plano Plurianual, PPA, a Lei de Diretrizes Orçamentárias, LDO, e a Lei Orçamentária Anual, LOA, atendem a

requisitos legais específicos. É possível delimitar o que é

atribuído a cada um dada a inter-relação existente entre

esses instrumentos de planejamento. Sendo assim, é

correto afirmar que

Q2108973

Administração Financeira e Orçamentária

Sobre os dispositivos orçamentários presentes na Lei de Responsabilidade Fiscal,

relacione a Coluna 1 à Coluna 2, associando os conceitos.

Coluna 1

1. Lei de diretrizes orçamentárias.

2. Lei orçamentária anual.

3. Relatório resumido da execução orçamentária.

Coluna 2

( ) É composto(a) pelas despesas, separadas por categoria econômica e grupo de natureza da despesa.

( ) Disporá sobre equilíbrio entre receitas e despesas.

( ) Conterá reserva de contingência, cuja forma de utilização e montante, definido com base na receita corrente líquida.

( ) Disporá sobre normas relativas ao controle de custos e à avaliação dos resultados dos programas financiados com recursos dos orçamentos.

( ) Será publicado(a) até trinta dias após o encerramento de cada bimestre e composto pelo balanço orçamentário.

( ) Não consignará dotação para investimento com duração superior a um exercício financeiro que não esteja previsto no plano plurianual ou em lei que autorize a sua inclusão.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Coluna 1

1. Lei de diretrizes orçamentárias.

2. Lei orçamentária anual.

3. Relatório resumido da execução orçamentária.

Coluna 2

( ) É composto(a) pelas despesas, separadas por categoria econômica e grupo de natureza da despesa.

( ) Disporá sobre equilíbrio entre receitas e despesas.

( ) Conterá reserva de contingência, cuja forma de utilização e montante, definido com base na receita corrente líquida.

( ) Disporá sobre normas relativas ao controle de custos e à avaliação dos resultados dos programas financiados com recursos dos orçamentos.

( ) Será publicado(a) até trinta dias após o encerramento de cada bimestre e composto pelo balanço orçamentário.

( ) Não consignará dotação para investimento com duração superior a um exercício financeiro que não esteja previsto no plano plurianual ou em lei que autorize a sua inclusão.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Prova:

VUNESP - 2023 - TCM-SP - Auditor de Controle Externo - Especialidade: Ciências Contábeis |

Q2108096

Administração Financeira e Orçamentária

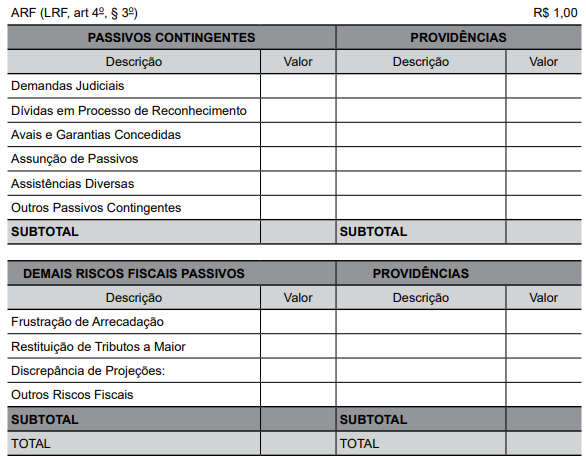

Analise o quadro demostrado a segui.

(Fonte: Sistema <Nome>, Unidade Responsável <Nome>, Data da emissão <dd/mmm/aaaa> e hora de emissão <hhh e mmm>)

Assinale a alternativa que apresenta corretamente o demonstrativo ao qual o quadro se refere.

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Prova:

VUNESP - 2023 - TCM-SP - Auditor de Controle Externo - Especialidade: Ciências Contábeis |

Q2108091

Administração Financeira e Orçamentária

Um dos instrumentos de Transparência criado pela Lei

de Responsabilidade Fiscal (LRF), que objetiva o controle, o monitoramento e a publicidade do cumprimento,

por parte dos entes federativos, dos limites estabelecidos

pela LRF, tais como: despesas com pessoal, dívida consolidada líquida, entre outros limites, é denominado de

Relatório

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Prova:

VUNESP - 2023 - TCM-SP - Auditor de Controle Externo - Especialidade: Ciências Contábeis |

Q2108085

Administração Financeira e Orçamentária

Conforme LC n° 101/00, art. 4° , os critérios e a forma de

limitação de empenho a ser efetivada estão dispostos