Questões de Concurso

Sobre dívida e endividamento em administração financeira e orçamentária

Foram encontradas 533 questões

A Lei de Responsabilidade Fiscal (LRF) representa um instrumento para auxiliar os governantes a gerir os recursos públicos dentro de um marco de regras claras e precisas, aplicadas a todos os gestores de recursos públicos e em todas as esferas de governo, relativas à gestão da receita e da despesa públicas, ao endividamento e à gestão do patrimônio público. Referente a algumas normas e princípios estabelecidos pela LRF assinale V(verdadeiro) e F(falso).

( ) Limites para o endividamento público: a lei fixa limites para essa despesa em relação à receita corrente líquida para os três Poderes e para cada nível de governo (União, Estados, Distrito Federal e Municípios).

( ) Limites de gasto com pessoal: serão estabelecidos pelo Senado Federal por proposta do Presidente da República.

( ) Mecanismos de compensação para despesas de caráter permanente: o governante não poderá criar uma despesa continuada (por prazo superior a dois anos) sem indicar uma fonte de receita ou uma redução de outra despesa.

( ) Mecanismo para controle das finanças públicas em anos de eleição: a Lei impede a contratação de operações de crédito por antecipação de receita orçamentária (ARO) no último ano de mandato e proíbe o aumento das despesas com pessoal nos 180 dias que antecedem o final do mandato.

Assinale a alternativa que apresenta a sequência CORRETA:

De acordo com a Lei Complementar nº 101/2000, que estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal e dá outras providências, assinale a alternativa INCORRETA.

À luz da Lei de Responsabilidade Fiscal, julgue os itens seguintes.

I As receitas de empresas estatais dependentes integram o rol de receitas do orçamento fiscal.

II Projeto de lei que estabeleça limites para o montante da dívida mobiliária federal deve ser elaborado pela Presidência da República e submetido à aprovação do Senado Federal.

III O sistema de execução orçamentária e financeira, em função da autonomia dos poderes, deve ser específico para cada esfera de poder bem como mantido e gerenciado pelo nível hierárquico mais alto dentro de cada poder.

Assinale a opção correta.

À luz das disposições da Lei Complementar n.º 101/2000 (Lei de Responsabilidade Fiscal — LRF), julgue o item seguinte.

Operações de crédito cujas receitas constem do orçamento

integram a dívida pública consolidada, ainda que tenham prazo

inferior a doze meses.

À luz das disposições da Lei Complementar n.º 101/2000 (Lei de Responsabilidade Fiscal — LRF), julgue o item seguinte.

Situação hipotética: O município XY, controlador da empresa

estatal XY-Gás, determinou que essa empresa repassasse,

de forma antecipada, recursos financeiros não compreendidos

como lucros ou dividendos, na forma da legislação, ao caixa

municipal, para devolução no prazo de trinta dias.

Assertiva: Nessa situação, a operação realizada pelo

município equipara-se a uma operação de crédito que é

vedada pela LRF.

Com base na Lei Complementar n.º 101/2000 — Lei de Responsabilidade Fiscal —, julgue o seguinte item.

Operação de crédito com prazo inferior a doze meses realizada

por ente da Federação será excluída da dívida pública

consolidada.

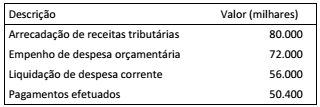

Ao final de um exercício foram obtidas as seguintes informações da execução orçamentária de um ente público:

Considerando as disposições legais para inscrição em restos a

pagar, e sabendo-se que a disponibilidade financeira líquida do

ente ao final do exercício era de 20.000, é correto afirmar que:

A responsabilidade na gestão fiscal pressupõe a ação planejada e transparente, em que se previnem riscos e se corrigem desvios capazes de afetar o equilíbrio das contas públicas, mediante o cumprimento de metas de resultados entre receitas e despesas e a obediência a limites e condições no que tange a renúncia de receita, geração de despesas com pessoal, da seguridade social e outras, dívidas consolidada e mobiliária, operações de crédito, inclusive por antecipação de receita, concessão de garantia e inscrição em Restos a Pagar. A Lei Complementar nº 101/2000, que estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal, no seu Art. 35, veda a realização de operação de crédito entre um ente da Federação e entidades da administração. Estão compreendidos no contexto da referida Lei:

I. O Poder Executivo, o Poder Legislativo e o Poder Judiciário.

II. O Ministério Público.

III. As administrações diretas, fundos, autarquias, fundações e empresas estatais.

IV. Os Estados e o Distrito Federal.

V. O Tribunal de Contas da União, o Tribunal de Contas dos Estados e o Tribunal de Contas dos Municípios.

Quais estão corretos?

O art. 19 da Lei Complementar 101, de 04 de maio de 2000, que estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal e dá outras providências, é referência para a questão.

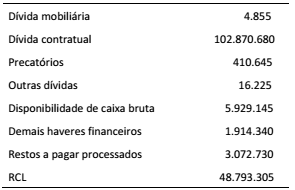

Os dados apresentados no quadro a seguir foram retirados do Relatório de Gestão Fiscal de um ente estadual relativo ao segundo quadrimestre de 2016 e estão expressos em milhares de reais.

De acordo com as disposições da LRF quanto à dívida

consolidada líquida (DCL), é correto afirmar que, no

quadrimestre:

Tipo de Dívida pública que é oriunda da emissão de títulos públicos, e uma das suas principais utilidades é a captação de recursos via operação de crédito: