Questões de Concurso

Sobre despesa pública em administração financeira e orçamentária

Foram encontradas 3.306 questões

Ano: 2015

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Prova:

COMPERVE - 2015 - UFRN - Auxiliar em Administração |

Q491079

Administração Financeira e Orçamentária

O empenho de despesa é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento, pendente ou não de implemento de condição.

Tendo como base o texto acima, considere as seguintes afirmativas:

I O empenho da despesa cujo montante não se possa determinar será feito por estimativa.

II É vedado o empenho global de despesas contratuais e outras, sujeitas a parcelamento.

III A partir da emissão de empenho, a liquidação da despesa só deverá ser efetuada quando ordenada após seu regular pagamento.

IV Em casos especiais previstos na legislação específica, será dispensada a emissão da nota de empenho.

Estão corretas as afirmativas

Tendo como base o texto acima, considere as seguintes afirmativas:

I O empenho da despesa cujo montante não se possa determinar será feito por estimativa.

II É vedado o empenho global de despesas contratuais e outras, sujeitas a parcelamento.

III A partir da emissão de empenho, a liquidação da despesa só deverá ser efetuada quando ordenada após seu regular pagamento.

IV Em casos especiais previstos na legislação específica, será dispensada a emissão da nota de empenho.

Estão corretas as afirmativas

Ano: 2015

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Prova:

COMPERVE - 2015 - UFRN - Auxiliar em Administração |

Q491078

Administração Financeira e Orçamentária

No orçamento público, as despesas de custeio e transferências correntes são classificadas como despesas correntes.

São despesas correntes

São despesas correntes

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2015 - MPU - Analista do MPU - Atuarial |

Q489371

Administração Financeira e Orçamentária

Com relação às classificações e técnicas de execução do orçamento público, julgue o item que se segue.

O crédito para despesas urgentes, e não incluídas no orçamento, realizadas em função da ocorrência de calamidade pública, deverá ser aberto por meio de medida provisória.

O crédito para despesas urgentes, e não incluídas no orçamento, realizadas em função da ocorrência de calamidade pública, deverá ser aberto por meio de medida provisória.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2015 - MPU - Analista do MPU - Atuarial |

Q489370

Administração Financeira e Orçamentária

Com relação às classificações e técnicas de execução do orçamento público, julgue o item que se segue.

A regionalização das metas físicas na execução da despesa é obrigatória e deve ser expressa nos atributos dos planos orçamentários previamente definidos para a ação.

A regionalização das metas físicas na execução da despesa é obrigatória e deve ser expressa nos atributos dos planos orçamentários previamente definidos para a ação.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2015 - MPU - Analista do MPU - Finanças e Controle |

Q489201

Administração Financeira e Orçamentária

Com relação à responsabilidade fiscal e a classificações orçamentárias da receita e da despesa pública, julgue o item subsequente.

A discriminação da despesa quanto a sua natureza deve ser feita, na elaboração da lei orçamentária, por categoria econômica, grupo de natureza de despesa e modalidade de aplicação.

A discriminação da despesa quanto a sua natureza deve ser feita, na elaboração da lei orçamentária, por categoria econômica, grupo de natureza de despesa e modalidade de aplicação.

Q488704

Administração Financeira e Orçamentária

Segundo o critério da categoria econômica, as despesas podem ser classificadas em despesas correntes e despesas de capital. São exemplos de des pesas correntes:

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

TRE-GO

Prova:

CESPE - 2015 - TRE-GO - Analista Judiciário - Área Administrativa - Conhecimentos Específicos |

Q485867

Administração Financeira e Orçamentária

Acerca da despesa pública, julgue o item subsequente.

Em consonância com o princípio de competência, despesas empenhadas e não liquidadas, inscritas em restos a pagar, só serão passíveis de apropriação ao resultado quando não houver mais possibilidade de seu cancelamento ou anulação

Em consonância com o princípio de competência, despesas empenhadas e não liquidadas, inscritas em restos a pagar, só serão passíveis de apropriação ao resultado quando não houver mais possibilidade de seu cancelamento ou anulação

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

TRE-GO

Prova:

CESPE - 2015 - TRE-GO - Analista Judiciário - Área Administrativa - Conhecimentos Específicos |

Q485866

Administração Financeira e Orçamentária

Acerca da despesa pública, julgue o item subsequente.

Ainda que os serviços contratados pelo poder público não tenham sido prestados ao órgão público interessado até 31 de dezembro de determinado exercício, deve ser feita a inscrição das respectivas despesas em restos a pagar se o prazo de cumprimento da obrigação vencer no exercício subsequente

Ainda que os serviços contratados pelo poder público não tenham sido prestados ao órgão público interessado até 31 de dezembro de determinado exercício, deve ser feita a inscrição das respectivas despesas em restos a pagar se o prazo de cumprimento da obrigação vencer no exercício subsequente

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

TRE-GO

Prova:

CESPE - 2015 - TRE-GO - Analista Judiciário - Área Administrativa - Conhecimentos Específicos |

Q485863

Administração Financeira e Orçamentária

Com referência à programação e à execução orçamentária e financeira, inclusive suas alterações, julgue o item a seguir.

Suponha que um ente público faça solicitação de crédito suplementar na metade de determinado exercício e que, no processo de verificação da viabilidade de se atender à solicitação feita, seja apurado o seguinte:

> arrecadação de um excesso de R$ 40 em todos os meses, tudo indicando manutenção dessa tendência;

> economia mensal de R$ 15, tudo indicando, igualmente, manutenção dessa tendência;

> abertura de crédito extraordinário no total de R$ 75;

> déficit financeiro de R$ 60 no balanço patrimonial do exercício anterior;

> reabertura de créditos especiais de R$ 90. Nessa situação, seria possível abrir o crédito demandado, no limite de R$ 435.

Suponha que um ente público faça solicitação de crédito suplementar na metade de determinado exercício e que, no processo de verificação da viabilidade de se atender à solicitação feita, seja apurado o seguinte:

> arrecadação de um excesso de R$ 40 em todos os meses, tudo indicando manutenção dessa tendência;

> economia mensal de R$ 15, tudo indicando, igualmente, manutenção dessa tendência;

> abertura de crédito extraordinário no total de R$ 75;

> déficit financeiro de R$ 60 no balanço patrimonial do exercício anterior;

> reabertura de créditos especiais de R$ 90. Nessa situação, seria possível abrir o crédito demandado, no limite de R$ 435.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

TRE-GO

Prova:

CESPE - 2015 - TRE-GO - Analista Judiciário - Área Administrativa - Conhecimentos Específicos |

Q485862

Administração Financeira e Orçamentária

À luz das normas legais vigentes, julgue o próximo item, a respeito do orçamento público.

Caso o governo necessite executar um programa que não tenha sido previsto na lei orçamentária anual, o crédito adicional que se fará necessário poderá ser aberto por decreto executivo.

Caso o governo necessite executar um programa que não tenha sido previsto na lei orçamentária anual, o crédito adicional que se fará necessário poderá ser aberto por decreto executivo.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

TRE-GO

Prova:

CESPE - 2015 - TRE-GO - Analista Judiciário - Área Administrativa - Conhecimentos Específicos |

Q485858

Administração Financeira e Orçamentária

Julgue o item a seguir, referentes a administração orçamentária.

A ação orçamentária é considerada padronizada quando, em decorrência da organização institucional existente, sua implementação é realizada em mais de um órgão orçamentário ou mais de uma unidade orçamentária.

A ação orçamentária é considerada padronizada quando, em decorrência da organização institucional existente, sua implementação é realizada em mais de um órgão orçamentário ou mais de uma unidade orçamentária.

Q484496

Administração Financeira e Orçamentária

Texto I: No orçamento de um ente da federação, a previsão total de receitas para um exercício foi de R$ 240 milhões. As receitas lançadas totalizaram R$ 220,5 milhões. Foram arrecadados R$ 215 milhões e recolhidos R$ 213,5 milhões no período. Quanto às despesas, 95% do valor fixado foi empenhado, R$ 205 milhões foram liquidados, R$ 200 milhões foram pagos e R$ 28 milhões foram inscritos em restos a pagar.

A partir do informado no texto I e de acordo com as disposições da Lei nº 4.320/1964, em termos de execução orçamentária, a despesa executada (em milhões de reais) foi de:

A partir do informado no texto I e de acordo com as disposições da Lei nº 4.320/1964, em termos de execução orçamentária, a despesa executada (em milhões de reais) foi de:

Q484489

Administração Financeira e Orçamentária

O Orçamento Público no Brasil é definido anualmente pela Lei

Orçamentária Anual, que visa atender aos objetivos e metas

descritos no Plano Plurianual. Para tanto, deve seguir as

orientações apresentadas na Lei de Diretrizes Orçamentárias

(LDO), onde se encontram descritos os Grupos de Natureza de

Despesa (GND), que agregam elementos de despesa de mesmas

características. O GND no qual estão agregadas despesas relativas

à execução de obras, à aquisição de instalações, equipamentos e

material permanente e, ao aumento do capital do Estado sem

caráter comercial ou financeiro é:

Q482687

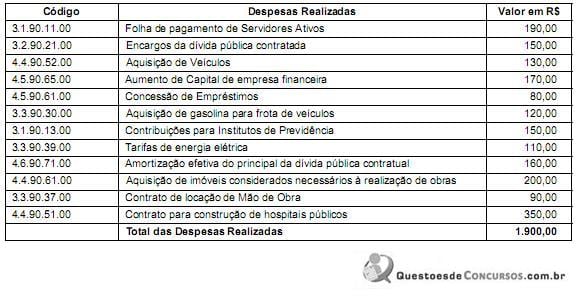

Administração Financeira e Orçamentária

Atenção: Para responder à questão, considere a codificação e a classificação da despesa orçamentária por “categoria econômica” e “grupo de natureza de despesa” e as informações abaixo.

No mês de janeiro de 2015, determinado ente público realizou, entre outras, as seguintes despesas orçamentárias, no valor total de R$ 1.900,00.

O total das despesas realizadas, classificadas no grupo de natureza de despesa “Pessoal e Encargos Sociais” e “Outras Despesas Correntes” é, em reais, respectivamente, de

No mês de janeiro de 2015, determinado ente público realizou, entre outras, as seguintes despesas orçamentárias, no valor total de R$ 1.900,00.

O total das despesas realizadas, classificadas no grupo de natureza de despesa “Pessoal e Encargos Sociais” e “Outras Despesas Correntes” é, em reais, respectivamente, de

Ano: 2015

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

TCE-MG

Prova:

FUNDEP (Gestão de Concursos) - 2015 - TCE-MG - Auditor/Conselheiro Substituto do Tribunal de Contas |

Q482539

Administração Financeira e Orçamentária

Sobre a classificação orçamentária das movimentações para instituições multigovernamentais, consórcios públicos e sua contratação direta, é CORRETO afirmar que:

Q481729

Administração Financeira e Orçamentária

Uma entidade pública contratou uma empresa para o desenvolvimento de um novo software de administração financeira e orçamentária pelo valor de R$ 10.000.000,00, cujo prazo de execução de 18 meses iniciou-se em julho/2014 e terminará em dezembro/2015. Sabendo-se que não houve a abertura de créditos adicionais em 2014, a despesa com o desenvolvimento do software

Q481549

Administração Financeira e Orçamentária

É INCORRETO afirmar que

Q481546

Administração Financeira e Orçamentária

Tendo em vista a execução do gasto público, é correto afirmar que

Ano: 2015

Banca:

VUNESP

Órgão:

Prefeitura de Caieiras - SP

Prova:

VUNESP - 2015 - Câmara Municipal de Caieiras - SP - Assistente de Contabilidade |

Q481117

Administração Financeira e Orçamentária

Considerando o previsto no art. 12o da Lei no 4.320/64, a qual estatui Normas Gerais de Direito Financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal, as despesas de Investimentos e Inversões Financeiras são classificadas na categoria econômica de Despesas

Ano: 2015

Banca:

VUNESP

Órgão:

Prefeitura de Caieiras - SP

Prova:

VUNESP - 2015 - Câmara Municipal de Caieiras - SP - Assistente de Contabilidade |

Q481102

Administração Financeira e Orçamentária

É correto afirmar que, de acordo com a Lei Complementar no 101/2000, a ação planejada e transparente, em que se previnem riscos e se corrigem desvios capazes de afetar o equilíbrio das contas públicas, mediante o cumprimento de metas de resultados entre receitas e despesas e a obediência a limites e condições no que tange a renúncia de receita, geração de despesas com pessoal, seguridade social e outras, dívidas consolidada e mobiliária, operações de crédito, inclusive por antecipação de receita, concessão de garantia e inscrição em Restos a Pagar, pressupõe ser uma responsabilidade da