Questões de Concurso

Sobre despesa pública em administração financeira e orçamentária

Foram encontradas 3.306 questões

Q630076

Administração Financeira e Orçamentária

Uma das classificações da despesa orçamentária refere-se ao

impacto na situação líquida patrimonial. Por meio dessa

classificação, a despesa que representa um fato contábil

modificativo pode ser exemplificada por:

Q629772

Administração Financeira e Orçamentária

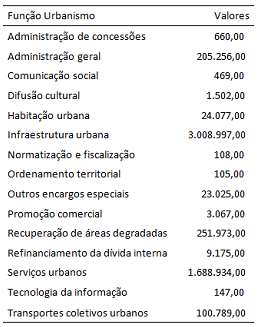

Uma categoria da classificação funcional da despesa é a subfunção, que agrega determinado subconjunto de despesas e identifica a natureza básica das ações que se aglutinam em torno das funções. As subfunções podem ser combinadas com funções diferentes daquelas às quais estão relacionadas na Portaria MOG nº 42/1999. Considere os dados do Quadro II, extraídos do RREO de um ente da federação, relativos à Função Urbanismo, expressos em milhares de reais.

O montante de despesas cujas subfunções são propriamente

associadas à Função Urbanismo é:

Q629771

Administração Financeira e Orçamentária

A despesa orçamentária apresenta classificações específicas para

gerar informações acerca da alocação dos recursos públicos. A

classificação da despesa orçamentária que está estruturada em

dois níveis hierárquicos é a:

Ano: 2016

Banca:

FCC

Órgão:

TRF - 3ª REGIÃO

Prova:

FCC - 2016 - TRF - 3ª REGIÃO - Analista Judiciário - Contadoria |

Q629402

Administração Financeira e Orçamentária

O orçamento anual do TRF da 3ª Região para 2016 previu despesas com material de consumo, equipamentos e instalações,

serviços de terceiros, salário-família e material permanente. Nos termos dispostos na Lei n° 4.320/1964, essas despesas são

classificadas, respectivamente, como

Ano: 2016

Banca:

FCC

Órgão:

TRF - 3ª REGIÃO

Prova:

FCC - 2016 - TRF - 3ª REGIÃO - Analista Judiciário - Área Administrativa |

Q628918

Administração Financeira e Orçamentária

O TRF da 3ª Região realizou despesa para a aquisição de

microcomputadores, tablets e notebooks. As notas de

empenho foram emitidas no mês de setembro. Em outubro

do mesmo ano foram entregues os microcomputadores.

Após essa primeira entrega, o TRF promoveu o pagamento

total da despesa. No mês seguinte os demais itens

também foram entregues. Esse relato evidencia que

houve descumprimento da Lei n° 4.320/1964, uma vez

que foi constatada irregularidade

Ano: 2016

Banca:

FCC

Órgão:

TRF - 3ª REGIÃO

Prova:

FCC - 2016 - TRF - 3ª REGIÃO - Analista Judiciário - Área Administrativa |

Q628916

Administração Financeira e Orçamentária

A Lei n° 4.320/1964 determina que os créditos adicionais

terão vigência adstrita ao exercício financeiro em que

forem abertos. Essa regra é absoluta em relação

Ano: 2016

Banca:

FGV

Órgão:

Prefeitura de Cuiabá - MT

Prova:

FGV - 2016 - Prefeitura de Cuiabá - MT - Auditor Fiscal Tributário da Receita Municipal - Prova II |

Q625512

Administração Financeira e Orçamentária

Em relação aos créditos adicionais do processo orçamentário,

assinale V para a afirmativa verdadeira e F para a falsa.

( ) Os créditos adicionais são autorizações de despesa não computadas ou insuficientemente dotadas na lei orçamentária.

( ) O crédito suplementar é um tipo de crédito adicional destinado a despesas para as quais não haja dotação orçamentária específica.

( ) O crédito especial é um crédito adicional destinado a despesas urgentes e imprevistas, como uma guerra ou uma calamidade pública.

As afirmativas são, respectivamente,

( ) Os créditos adicionais são autorizações de despesa não computadas ou insuficientemente dotadas na lei orçamentária.

( ) O crédito suplementar é um tipo de crédito adicional destinado a despesas para as quais não haja dotação orçamentária específica.

( ) O crédito especial é um crédito adicional destinado a despesas urgentes e imprevistas, como uma guerra ou uma calamidade pública.

As afirmativas são, respectivamente,

Q622927

Administração Financeira e Orçamentária

De acordo com a norma vigente, não se deve conceder

suprimento de fundos nos seguintes casos, exceto:

Q622925

Administração Financeira e Orçamentária

O instrumento de programação utilizado para alcançar

o objetivo de um programa, envolvendo um conjunto de

operações limitadas no tempo, das quais resulta um produto

que concorre para a expansão ou o aperfeiçoamento da

ação de governo, é denominado

Q622924

Administração Financeira e Orçamentária

Em regra, os créditos adicionais possuem vigência limitada

ao encerramento do exercício em que são autorizados.

Admite-se, porém, exceção apenas no caso dos créditos

Q622918

Administração Financeira e Orçamentária

Acerca do tema "Restos a Pagar", tal como prescreve o

Decreto n. 93.872/86 e suas alterações, é correto afirmar

que

Ano: 2016

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 8ª Região (PA e AP)

Prova:

CESPE - 2016 - TRT - 8ª Região (PA e AP) - Analista Judiciário - Contabilidade |

Q622365

Administração Financeira e Orçamentária

O estágio de liquidação da despesa pública consiste

Ano: 2016

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 8ª Região (PA e AP)

Prova:

CESPE - 2016 - TRT - 8ª Região (PA e AP) - Analista Judiciário - Contabilidade |

Q622363

Administração Financeira e Orçamentária

Caso precise abrir um crédito suplementar para cobrir despesa com

a folha de pagamentos dos servidores públicos, o governo poderá

utilizar como fonte de recursos

Ano: 2016

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 8ª Região (PA e AP)

Prova:

CESPE - 2016 - TRT - 8ª Região (PA e AP) - Analista Judiciário - Contabilidade |

Q622362

Administração Financeira e Orçamentária

O tipo de classificação da despesa pública que define as áreas

específicas de atuação para a ação governamental denomina-se

classificação

Ano: 2016

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 8ª Região (PA e AP)

Provas:

CESPE - 2016 - TRT - 8ª Região (PA e AP) - Analista Judiciário - Área Judiciária

|

CESPE - 2016 - TRT - 8ª Região (PA e AP) - Analista judiciário - Oficial de Justiça Avaliador Federal |

Q621746

Administração Financeira e Orçamentária

As despesas orçamentárias são organizadas e classificadas

conforme a natureza econômica, o grupo de despesa, a modalidade

de aplicação e o elemento de despesa. Quanto à natureza econômica

da despesa, assinale a opção correta.

Ano: 2016

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 8ª Região (PA e AP)

Prova:

CESPE - 2016 - TRT - 8ª Região (PA e AP) - Analista Judiciário - Área Judiciária |

Q621744

Administração Financeira e Orçamentária

Com relação ao sistema de classificação orçamentária, composto

pelas contas denominadas classificação institucional, classificação

funcional e programática e classificação econômica, assinale a

opção correta.

Ano: 2016

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 8ª Região (PA e AP)

Prova:

CESPE - 2016 - TRT - 8ª Região (PA e AP) - Analista Judiciário - Área Administrativa |

Q621065

Administração Financeira e Orçamentária

Acerca das receitas e despesas constantes do orçamento público,

bem como suas classificações, assinale a opção correta.

Ano: 2016

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 8ª Região (PA e AP)

Prova:

CESPE - 2016 - TRT - 8ª Região (PA e AP) - Analista Judiciário - Área Administrativa |

Q621063

Administração Financeira e Orçamentária

Com relação aos créditos adicionais, cuja finalidade é atender

despesas não previstas ou insuficientemente dotadas no orçamento

público, assinale a opção correta.

Ano: 2016

Banca:

FCC

Órgão:

TRT - 14ª Região (RO e AC)

Prova:

FCC - 2016 - TRT - 14ª Região (RO e AC) - Técnico Judiciário - Área Administrativa |

Q617803

Administração Financeira e Orçamentária

Determinado ente público pretende abrir crédito adicional

para reforçar o saldo da dotação orçamentária destinada a

aquisição de computadores. Segundo a Lei Federal

n° 4.320/1964, o crédito adicional a ser aberto é classificado

como

Ano: 2016

Banca:

FCC

Órgão:

TRT - 14ª Região (RO e AC)

Prova:

FCC - 2016 - TRT - 14ª Região (RO e AC) - Técnico Judiciário - Área Administrativa |

Q617802

Administração Financeira e Orçamentária

O Grupo da Natureza de Despesa − GND é um agregador

de elementos de despesa com as mesmas características

quanto ao objeto de gasto. A despesa com aquisição de

veículo é classificada no GND, denominado de