Questões de Concurso

Sobre decreto sobre a programação orçamentária e financeira - lei 4.320 de 1964 em administração financeira e orçamentária

Foram encontradas 1.450 questões

Quanto à Lei n.º 4.320/1964, que institui normas gerais de direito financeiro para elaboração e controle dos orçamentos e balanços da União, dos estados, dos municípios e do Distrito Federal, julgue o item.

A Lei distingue a receita orçamentária em três categorias

econômicas: correntes; de capital; e intraorçamentárias.

Segundo as disposições constitucionais do ciclo orçamentário brasileiro, julgue o item.

Uma vez recebido pelo Congresso Nacional, o projeto de

lei orçamentária anual poderá ser emendado pelos

parlamentares. No entanto, não será admitido qualquer

tipo de alteração por parte do Poder Executivo.

Segundo as disposições constitucionais do ciclo orçamentário brasileiro, julgue o item.

Os recursos que, em decorrência de veto, emenda ou

rejeição do projeto de lei orçamentária anual, ficarem

sem despesas correspondentes poderão ser utilizados,

conforme o caso, mediante créditos especiais ou

suplementares, com prévia e específica autorização

legislativa.

Segundo as disposições constitucionais do ciclo orçamentário brasileiro, julgue o item.

A lei orçamentária anual não conterá dispositivo

estranho à previsão da receita e à fixação da despesa,

não se incluindo na proibição a autorização para

abertura de créditos suplementares e contratação de

operações de crédito, ainda que por antecipação de

receita, nos termos da lei. Essa regra constitucional é o

enunciado do princípio orçamentário da universalidade.

Segundo as disposições constitucionais do ciclo orçamentário brasileiro, julgue o item.

A iniciativa para apresentação dos projetos relativos aos

instrumentos de planejamento é compartilhada entre o

presidente do Congresso Nacional e o presidente da

República.

Segundo as disposições constitucionais do ciclo orçamentário brasileiro, julgue o item.

A elaboração do projeto de lei orçamentária anual deve

ser pautada no princípio da unidade, segundo o qual o

orçamento é uma peça única de cada ente da federação,

composto pelos orçamentos fiscal, de investimentos das

estatais e da seguridade social.

Com base na Constituição da República Federativa do Brasil de 1988 (CF), na Lei n.o 4.320/1964 e na Lei Complementar n.o 101/2000, julgue o item.

As alterações da situação líquida patrimonial, que abrangem os resultados da execução orçamentária, bem como as variações independentes dessa execução e as superveniências e insubsistências ativas e passivas, constituirão elementos da conta patrimonial.

Segundo a Lei Federal 4.320/64, o controle da execução orçamentária pelo poder legislativo terá por objetivo verificar a probidade da administração, a guarda e legal emprego dos dinheiros públicos. Esse controle é para a garantia e o cumprimento da:

Segundo a Lei Federal 4.320/64, serão escriturados como receita do exercício em que forem arrecadados nas respectivas rubricas orçamentárias, os créditos da fazenda pública de natureza:

Segundo a Lei Federal 4.320/64, as receitas e despesas de capital serão objeto de um quadro de recursos e de aplicação de capital, aprovado por decreto do Poder Executivo abrangendo, no mínimo, um:

Segundo a Lei Federal 4.320/64, todas as receitas e despesas constarão da Lei de Orçamento vedadas quaisquer deduções, pelos seus:

As técnicas de elaboração dos orçamentos públicos no Brasil seguem a Lei n º 4 320/1964, sendo as principais o orçamento tradicional, o orçamento base-zero e o orçamento-programa. Nesse contexto, é uma característica do orçamento-programa:

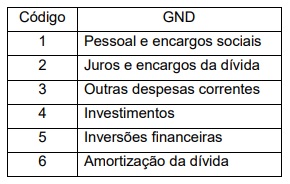

O 2º dígito, que identifica o grupo de natureza da despesa (GND), é um agregador de elementos de despesa com as mesmas características quanto ao objeto de gasto, conforme tabela a seguir:

Sobre o GND, relacione a coluna I, que apresenta os grupos, com a coluna II, que indica as despesas orçamentárias que são abrangidas pelos grupos:

Coluna I - GND

1 - Pessoal e encargos sociais 2 - Juros e encargos da dívida 3 - Outras despesas correntes 4 - Investimentos 5 - Inversões financeiras 6 - Amortização da dívida

Coluna II – Despesas orçamentárias

( ) Aquisição de material de consumo, pagamento de diárias, contribuições, subvenções, auxílio-alimentação, auxílio-transporte, além de outras despesas da categoria econômica “Despesas correntes” não classificáveis nos demais grupos de natureza de despesa.

( ) Aquisição de imóveis ou bens de capital já em utilização; aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital; e com a constituição ou aumento do capital de empresas, além de outras despesas classificáveis neste grupo.

( ) Pessoal ativo, inativo e pensionistas, relativas a mandatos eletivos, cargos, funções ou empregos, civis, militares e de membros de Poder, com quaisquer espécies remuneratórias, tais como vencimentos e vantagens, fixas e variáveis, subsídios, proventos da aposentadoria, reformas e pensões, inclusive adicionais, gratificações, horas extras e vantagens pessoais de qualquer natureza, bem como encargos sociais e contribuições recolhidas pelo ente às entidades de previdência.

( ) Aquisição de softwares, planejamento e execução de obras, inclusive com a aquisição de imóveis considerados necessários à realização destas últimas, aquisição de instalações, equipamentos e material permanente.

( ) Pagamento e/ou refinanciamento do principal e da atualização monetária ou cambial da dívida pública interna e externa, contratual ou mobiliária. ( ) Pagamento de juros, comissões e outros encargos de operações de crédito internas e externas contratadas, bem como da dívida pública mobiliária.

A sequência correta é

Pelo disposto na referida Lei, o estágio do empenho é aquele em que,