Questões de Concurso

Sobre créditos adicionais em administração financeira e orçamentária

Foram encontradas 1.199 questões

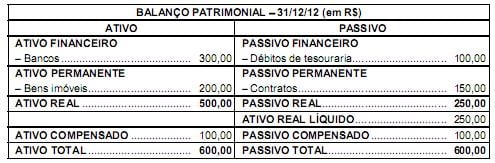

As autorizações de despesas não computadas ou insuficientemente dotadas na Lei Orçamentária Anual - LOA são denominadas créditos adicionais, classificados como suplementares, especiais ou extraordinários. Nos termos previstos na Lei no 4.320/64, uma das fontes legais de recursos para abertura tanto dos créditos suplementares como dos especiais é o superávit financeiro apurado em balanço patrimonial do exercício anterior. Com base nos dados do balanço patrimonial dado, o superávit financeiro para a abertura desses tipos de crédito adicional em 2013 é, em R$, igual a

Caso determinado órgão público precise alterar seu programa de trabalho consignado na lei orçamentária a fim de incluir novos recursos para pagamento de pessoal e de serviço da dívida, projetos de lei de crédito adicional distintos deverão ser propostos para cada uma das finalidades citadas.

Não há outras dotações orçamentárias consignadas à entidade pública. O gestor público, no segundo semestre de X1, pretende realizar despesa no valor total de R$ 50.000,00 com aquisição de microcomputadores, cuja vida útil estimada é de 5 anos, necessários para a expansão de um dos serviços prestados pela entidade. Sendo assim, para a aquisição dos microcomputadores, deverá ocorrer

Ao ?nal, assinale a opção que contenha a sequência correta para a Coluna II

A Lei Federal nº 4.320/1964 define créditos adicionais como sendo as autorizações de despesas não computadas ou insuficientemente dotadas na Lei de Orçamento.

Sobre esse tema numere a COLUNA II de acordo com a COLUNA I associando os tipos de créditos adicionais com suas respectivas características.

COLUNA I

1.Suplementares

2.Adicionais

3.Suplementares e Especiais

4.Especiais e Extraordinários

5.Especiais

COLUNA II

( ) São os destinados a despesas para as quais não haja dotação orçamentária específica.

( ) Seu ato de abertura indicará a importância, a espécie do mesmo e a classificação da despesa, até onde for possível.

( ) Sua abertura dependerá da existência de recursos disponíveis para ocorrer a despesa e será precedida de exposição justificada.

( ) Sua abertura é vedada sem prévia autorização legislativa e sem indicação dos recursos correspondentes.

( ) Terão vigência no exercício financeiro em que forem autorizados, salvo se o ato de autorização for promulgado nos últimos quatro meses daquele exercício, caso em que, reabertos nos limites de seus saldos, serão incorporados ao orçamento do exercício financeiro subsequente.

Assinale a alternativa que apresenta a sequência CORRETA da COLUNA II de cima para baixo.

A abertura dos créditos suplementares e especiais não depende necessariamente da existência de recursos disponíveis para atender a despesa, mas, sim, da devida justificativa.

Durante um exercício financeiro, um determinado município assinou convênio com o Ministério da Saúde, em que este financiará a construção e o aparelhamento de um hospital para atendimento especializado de mulheres. No entanto, este projeto não possuía dotação orçamentária específica na Lei Orçamentária Anual.

Diante da situação, assinale a afirmativa correta.

Créditos Adicionais são autorizações de despesas não computadas ou insuficientemente dotadas na Lei do Orçamento, conforme Art. 40, da Lei n. 4.320/64.

A esse respeito, assinale a afirmativa correta.

Os créditos destinados a despesas urgentes imprevistas, em caso de guerra, comoção ou calamidade pública, são denominados.

Durante o exercício de 2012, ocorreram as seguintes operações:

- abertura de crédito suplementar na dotação “Outros Serviços de Terceiros - Pessoa Jurídica",

mediante excesso de arrecadação ............................................................................................ R$ 1.500

- abertura de crédito especial na dotação “Material Permanente”, mediante excesso de arreca-

dação .......................................................................................................................................... R$ 1.000

- abertura de crédito suplementar na dotação “Locação de Mão de Obra”, mediante anulação

parcial da dotação “Material de Consumo” ................................................................................. R$ 500

- empenho de despesa com pessoal ............................................................................................ R$ 1.800

- empenho de despesa com material de consumo ....................................................................... R$ 300

- empenho de despesa com locação de Mão de Obra ................................................................. R$ 2.200

- empenho de despesa com aquisição de dois veículos ............................................................... R$ 800