Questões de Concurso

Sobre créditos adicionais em administração financeira e orçamentária

Foram encontradas 1.200 questões

Em relação ao déficit público, e aos créditos especiais, julgue o item seguinte.

Os créditos especiais podem ser abertos com recursos

provenientes da anulação de dotações orçamentárias para

outros créditos adicionais e também de operações de crédito.

I. A Lei do Orçamento conterá a discriminação da receita e despesa de forma a evidenciar a política econômica financeira e o programa de trabalho do Governo, obedecidos os princípios de unidade, universalidade e anualidade.

II. A Lei de Orçamento poderá conter autorização ao Executivo para abrir créditos suplementares, sem qualquer limite de valor.

III. O exercício financeiro coincidirá com o ano civil, a ele pertencendo as receitas nele arrecadadas e as despesas nele legalmente empenhadas.

IV. Os créditos adicionais classificam-se em suplementares, especiais e extraordinários.

Assinale a alternativa correta, de acordo com o disposto na Lei 4.320/1964:

Acerca da administração orçamentária e financeira, julgue o item a seguir.

Os créditos adicionais classificados como

suplementares são destinados a reforço de dotação

orçamentária, enquanto os especiais são utilizados na

ausência de dotação específica, como na criação de

novos órgãos.

No contexto da gestão municipal, a Reserva de Contingência e a Reserva do Regime Próprio de Previdência Social são identificadas com o código "9.9.99.99.99" e são destinadas a lidar com passivos incertos, riscos e eventos fiscais inesperados. Essas reservas só podem ser utilizadas diretamente para despesas previstas e regulamentadas para tal, servindo também como fonte de recursos para abrir créditos adicionais, por meio dos quais as despesas reais são realizadas e classificadas nos grupos apropriados, auxiliando na gestão financeira municipal em situações imprevistas.

Na Administração Pública, as alterações orçamentárias ocorrem, principalmente, pela abertura de créditos adicionais.

Consideram-se recursos para a abertura de créditos adicionais classificados como suplementares ou especiais, desde que não comprometidos:

1. Os provenientes de excesso de arrecadação.

2. A diferença positiva entre o ativo circulante e o passivo circulante.

3. O saldo do patrimônio líquido não comprometido com restos a pagar.

4. O superavit financeiro apurado em balanço patrimonial do exercício anterior.

5. O produto de operações de crédito autorizadas, de forma que juridicamente possibilite ao poder executivo realizá-las.

Assinale a alternativa que indica todas as afirmativas corretas.

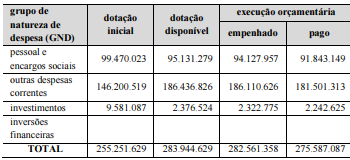

A diferença de R$ 28.693.000 entre os valores da dotação disponível e da dotação inicial corresponde a créditos adicionais e reabertura de créditos orçamentários.

Com base na situação hipotética apresentada, julgue o item seguinte, em relação a créditos ordinários e adicionais.

O crédito adicional mencionado na situação em apreço

configura, de acordo com o disposto na Lei n.º 4.320/1964,

crédito extraordinário.

Com base na situação hipotética apresentada, julgue o item seguinte, em relação a créditos ordinários e adicionais.

Caso houvesse, no referido município, excesso de

arrecadação extraorçamentária no valor de R$ 10 milhões, o

mencionado crédito adicional deveria ser autorizado por

decreto do Poder Executivo, dispensada a autorização

legislativa.

• Ativo financeiro - R$ 23.000,00

• Passivo financeiro - R$ 7.000,00

• Restos a pagar - R$ 1.300,00

Adicionalmente, apurou-se que, nesses primeiros meses do exercício de 2023, foram registrados os seguintes fatos:

• Créditos adicionais reabertos no exercício vigente – R$ 2.600,00

• Créditos extraordinários abertos no exercício – R$ 1.800,00

• Operações de crédito autorizadas para investimentos – R$ 4.300,00

Com base nessas informações e à luz da legislação pertinente, se a entidade precisar abrir créditos adicionais, poderá contar com recursos da ordem de: