Questões de Concurso

Sobre classificação da despesa orçamentária em afo em administração financeira e orçamentária

Foram encontradas 1.117 questões

A classificação da despesa pública depende da categoria econômica onde está enquadrado o gasto - despesa corrente ou de capital; do grupo a que está enquadrada a despesa - de pessoal, juros da dívida; da modalidade de aplicação do gasto - se ele é uma aplicação direta ou uma transferência a outro ente privado ou público e o elemento da despesa, ou seja, onde, efetivamente, ocorrerá o gasto - diárias, salários, material de consumo, etc.

(...)

Empenho – é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição. O empenho da despesa não pode ultrapassar o crédito recebido. O empenho da despesa é efetuado mediante um documento denominado de Nota de Empenho (NE).

(http://www.crcpr.org.br/new/content/portal/contadorPublico/#1.9)

São “Modalidades de empenho”:

I. Empenho ordinário - montante conhecido e pagamento de uma só vez.

II. Empenho Global – montante conhecido, mas com pagamento parcelado, como por exemplo, aluguéis, salários, contratos de prestação de serviços mensais como vigilância, limpeza, etc.

III. Empenho por estimativa – montante desconhecido, mas estimável, como por exemplo, despesas com luz, telefone, etc.

Está (ão) correto(s):

Vislumbrando a possibilidade de ser um dos locais de treinamentos pré-jogos das Olimpíadas, o Prefeito de Novo Horizonte encaminhou documento para a autoridade máxima da Universidade Federal da Nação Brasileira objetivando discutir a possibilidade de futura parceria para ampliação da pista de atletismo, podendo assim acolher atletas no período que antecede os jogos para adequá-los ao fuso horário do país.

A pista de atletismo da universidade já segue padrões internacionais, medindo 400 metros de comprimento e 10 metros de largura, porém, como a última reforma foi há 3 (três) anos, faz-se necessária a realização de alguns serviços. O cálculo dessas medidas é feito com auxílio de equipamentos conectados a satélites que são responsáveis por calcular o tamanho da pista durante todo o dia.

De posse do documento encaminhado pelo Prefeito, a autoridade máxima da universidade reuniu-se com membros de sua equipe de gestão, inclusive com o coordenador do Núcleo de Esportes. Para auxiliar nas futuras tomadas de decisões, o coordenador recorreu ao arquivo e rapidamente localizou na mapoteca a planta da última reforma da pista de atletismo, a qual levou para subsidiar a discussão da equipe.

A pista da Universidade Federal da Nação Brasileira será também um local de inclusão social a partir de atividades que envolverão a comunidade local, desenvolvendo ações esportivas, como o Projeto Esporte e Lazer da Cidade (PELC).

Outra preocupação da universidade na reforma da pista é com a responsabilidade ambiental. No projeto, por exemplo, a irrigação da área verde será feita a partir de um moderno sistema de drenagem, que deverá reaproveitar cerca de 90% da água da chuva e da própria água utilizada nos períodos de seca. A água utilizada no gramado será filtrada através do próprio material da pista e encaminhada a um reservatório de 100 mil litros, localizado no subsolo.

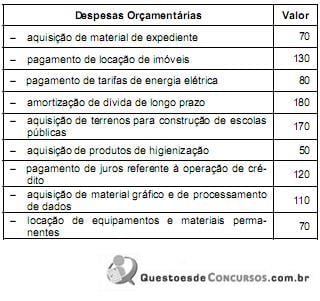

As despesas correntes e de capital somam, respectivamente,

O valor das despesas orçamentárias referentes ao elemento “Material de Consumo", é de