Foram encontradas 243 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Parte da estrutura (1) Assessores Especiais de Controle Interno

(2) Secretaria Federal de Controle Interno (SFC)

(3) CGU como um todo

(4) Órgãos colegiados da CGU

Funções ( ) Auxilia na elaboração da prestação de contas anual do presidente da República.

( ) Reúne conselhos e comissões voltados à transparência e ao combate à corrupção.

( ) Atua como órgão central do sistema de controle interno do Poder Executivo federal.

( ) Realiza auditorias nas áreas de políticas econômicas, sociais e de infraestrutura.

A sequência correta dessa associação é:

Tendo em vista a conclusão de que o sócio de auditoria chegou, o auditor emitirá, nesse caso, um relatório com

Tendo esse conceito como premissa, o modelo do COSO-IC é representado por um cubro, no qual as três faces visíveis representam: i) tipos de objetivos; ii) níveis da estrutura organizacional e iii) componentes.

Isso posto, assinale a alternativa que contenha o item iii) componentes.

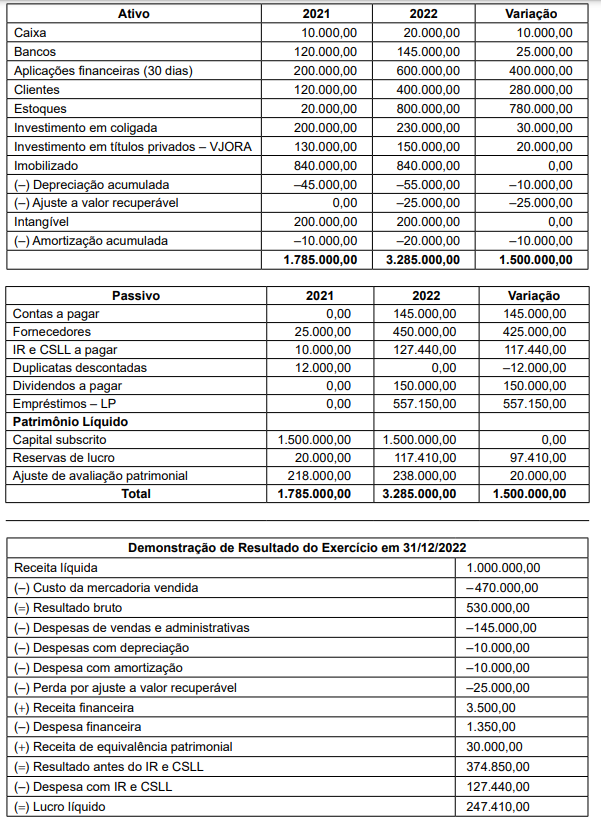

Balanço Patrimonial da Cia Fardada em 31.12.2022:

Outras informações:

A entidade adota a política de classificar:

a) juros pagos e recebidos como atividade operacional;

b) duplicatas descontadas são classificadas como atividade operacional;

c) IR e CSLL são classificados como atividade operacional.

A entidade elabora demonstração de fluxo de caixa pelo método indireto.

Os títulos privados são instrumentos financeiros marcados a mercado para valor justo para outros resultados abrangentes.

Assinale a alternativa que apresenta aspectos relacionados ao princípio de ambiente de controle.

Os ____________________ são aqueles planejados para detectar distorções relevantes no nível de afirmações e incluem ____________________ e ____________________.

I. O auditor interno governamental tem como parte do seu dever funcional a manutenção do sigilo, este limitado às informações diretamente relacionadas ao escopo do trabalho, sendo que eventual divulgação de informações relativas aos trabalhos desenvolvidos ou a serem realizados requer prévia anuência da autoridade competente.

II. Os auditores internos governamentais devem se abster de auditar operações específicas com as quais estiveram envolvidos nos últimos 24 meses, quando na condição de gestores ou em decorrência de vínculos profissionais, comerciais, pessoais, familiares ou de outra natureza, exceto se a execução de atividades tenha se dado em nível operacional.

III. O estabelecimento, manutenção, monitoramento e aperfeiçoamento dos controles internos é responsabilidade da alta administração de cada um dos órgãos ou entidades integrantes da Administração Pública Federal, sem prejuízo das responsabilidades dos gestores, tanto de processos organizacionais quanto de políticas públicas, nos seus respectivos âmbitos de atuação.

IV. É vedado aos auditores internos governamentais realizar trabalhos de consultoria sobre operações que tenham avaliado anteriormente ou avaliar operações sobre as quais tenham prestado prévio serviço de consultoria, independentemente da natureza dos trabalhos realizados ou a realizar. Além disso, qualquer trabalho deve ser recusado caso existam potenciais prejuízos à autonomia técnica ou à objetividade.

Sobre as assertivas acima, é correto afirmar que

Considerando o conteúdo da Norma Brasileira de Contabilidade NBC TA 500 (R1) – Evidência de Auditoria, é correto afirmar que o auditor, na busca por evidência de auditoria, realizou

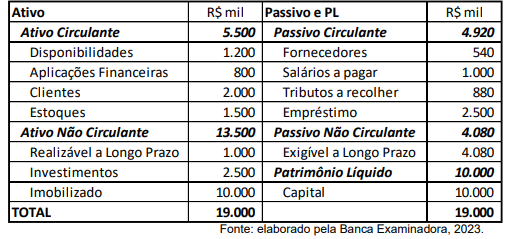

1) Pagamento dos fornecedores. 2) Aquisição de mercadorias para revenda no valor de R$675, 20% à vista e o restante com prazo de 180 dias. 3) Vendeu R$300 mil em mercadorias com 10% de lucro sobre o custo e recebeu à vista.

Os valores da conta Estoques e do Patrimônio Líquido após as três operações serão, respectivamente, de

I- Não ocorreu alteração no lado Passivo. II- Ocorreram trocas de valores entre Ativo e Passivo. III- Embora tenha ocorrido movimento no Patrimônio, não foi alterado o seu valor total. IV- Ocorreu diminuição do Caixa em R$ 35.000,00, mas esse valor apareceu novamente em Móveis e Utensílios e em Veículos.

Está correto o que se afirma em

A indústria Fabrica Quase Tudo Ltda. adquiriu um equipamento para uso nas suas operações industriais. As informações referentes à aquisição do equipamento são:

• o valor do Equipamento, foi de R$ 1.500.000,00;

• a data da aquisição – Julho de 2021;

• o valor da obra civil para se colocar a máquina em funcionamento foi de R$ 190.000,00;

• o bem entrou em funcionamento somente em 1º de setembro de 2021;

• a vida útil calculada para o bem foi de 23 anos;

• o valor residual do bem foi calculado em 5% do valor do equipamento;

• o valor do frete foi de 10% do valor do bem;

• o valor do ICMS recuperável foi de 17% do valor do bem.

Com base nessas informações, assinale a alternativa que contenha o valor da depreciação acumulada em 31 de dezembro de 2021, em reais, desprezando os centavos:

Assinale a alternativa que contenha a nomenclatura do quadro integrante do balanço patrimonial de uma entidade pública.

As atividades de controle e avaliação da execução orçamentária no âmbito de cada ente federativo são de competência do respectivo Poder Legislativo, que as exercem com o auxílio do Tribunal de Contas.

Um dos principais instrumentos utilizados ao longo do exercício financeiro é o Relatório Resumido da Execução Orçamentária (RREO).

Esse relatório:

A despesa pública é processada em estágios que permitem maior controle da aplicação regular dos recursos públicos. O primeiro estágio de execução da despesa se refere a uma reserva de dotação orçamentária para um fim específico.

Uma das características desse estágio é que:

O montante da arrecadação dos entes estaduais está sujeito às regras constitucionais de repartição das receitas tributárias.

De acordo com essas regras, os dois principais tributos de competência estadual – imposto sobre operações relativas à circulação de mercadorias e serviços (ICMS) e imposto sobre a propriedade de veículos automotores (IPVA) – são repartidos com os municípios do respectivo estado, de acordo com os seguintes percentuais, respectivamente:

A Receita Corrente Líquida (RCL) é um parâmetro que foi introduzido pela Lei de Responsabilidade Fiscal (LRF) como referência para indicadores de gestão fiscal.

Na apuração desse parâmetro nos entes estaduais, é deduzido do montante das receitas correntes, entre outros, o valor das: