Questões Militares

Comentadas para contador

Foram encontradas 234 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2015

Banca:

Marinha

Órgão:

Quadro Complementar

Prova:

Marinha - 2015 - Quadro Complementar - Segundo-Tenente - Ciências Contábeis |

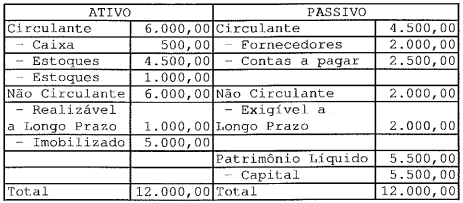

Q573056

Análise de Balanços

Analise os dados abaixo referentes ao Balanço Patrimonial de

uma empresa.

Com base nas informações apresentadas na tabela acima, pode-se afirmar que

Com base nas informações apresentadas na tabela acima, pode-se afirmar que

Ano: 2015

Banca:

Marinha

Órgão:

Quadro Complementar

Prova:

Marinha - 2015 - Quadro Complementar - Segundo-Tenente - Ciências Contábeis |

Q573055

Contabilidade Geral

Uma empresa adquiriu e recebeu um bem, em 30/04/2012, por

R$ 450.000,00. A vida útil original desse bem é estimada em

10 anos. Sabendo-se que o bem começou a ser utilizado no dia

seguinte; que foi gasto R$ 50.000,00 com frete e instalação;

que o valor residual estimado é de R$ 20.000,00 e

que a depreciação é calculada pelo método das quotas

constantes.

Sendo assim, pode-se afirmar que o valor total da depreciação do bem, lançado no exercício de 2014, encerrado em 31/12/2014, em reais, foi de

Sendo assim, pode-se afirmar que o valor total da depreciação do bem, lançado no exercício de 2014, encerrado em 31/12/2014, em reais, foi de

Ano: 2015

Banca:

Marinha

Órgão:

Quadro Complementar

Prova:

Marinha - 2015 - Quadro Complementar - Segundo-Tenente - Ciências Contábeis |

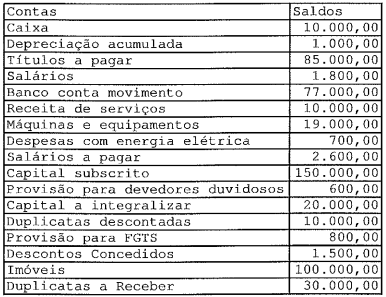

Q573054

Contabilidade Geral

Uma empresa Comercial elaborou um balancete de verificação

com as contas e saldos constantes de livro Razão abaixo

reproduzidos.

De acordo com as informações acima relacionadas, o saldo apurado no final do balancete é

De acordo com as informações acima relacionadas, o saldo apurado no final do balancete é

Ano: 2015

Banca:

Marinha

Órgão:

Quadro Complementar

Prova:

Marinha - 2015 - Quadro Complementar - Segundo-Tenente - Ciências Contábeis |

Q573053

Contabilidade Geral

Segundo a Lei 6.404/1976, os direitos que tenham por objeto

bens incorpóreos destinados à manutenção das atividades da

companhia ou da empresa ou exercidos com essa finalidade,

inclusive os decorrentes de operações que transfiram à

companhia os benefícios, riscos e controle desses bens são

classificados como Ativo

Ano: 2015

Banca:

Marinha

Órgão:

Quadro Complementar

Prova:

Marinha - 2015 - Quadro Complementar - Segundo-Tenente - Ciências Contábeis |

Q573052

Contabilidade Geral

Uma empresa de Material Elétrico Ltda. efetuou aquisição

de 100 caixas de lâmpadas fluorescente de 40W, com 100

unidades em cada caixa, ao custo unitário de R$ 2,00,

pagando 30% de entrada e o restante por meio de duplicatas.

A operação foi isenta de tributação. A empresa irá utilizar

5% das lâmpadas adquiridas para consumo próprio e

o restante será utilizado para revenda. Desse modo, pode-se

afirmar que o registro contábil dessa transação é um

Fato Administrativo

Ano: 2015

Banca:

Marinha

Órgão:

Quadro Complementar

Prova:

Marinha - 2015 - Quadro Complementar - Segundo-Tenente - Ciências Contábeis |

Q573051

Contabilidade Geral

Com relação aos Princípios de Contabilidade, assinale a

opção INCORRETA.

Ano: 2015

Banca:

Marinha

Órgão:

Quadro Complementar

Prova:

Marinha - 2015 - Quadro Complementar - Segundo-Tenente - Ciências Contábeis |

Q573050

Contabilidade Geral

Assinale a opção que completa corretamente as lacunas da sentença abaixo.

Ao longo dos anos, existiram várias escolas que se especializaram nos estudos contábeis, especialmente na teoria das contas. A respeito desse assunto, pode-se afirmar que a teoria _________ subdivide as contas em contas ________ e contas _________ .

Ano: 2015

Banca:

Marinha

Órgão:

Quadro Complementar

Prova:

Marinha - 2015 - Quadro Complementar - Segundo-Tenente - Ciências Contábeis |

Q573049

Contabilidade Geral

Uma empresa, durante o exercício de 2014, contabilizou os

resultados abaixo relacionados.

Despesas Operacionais R$ 400,00

Compras de mercadorias R$ 3.000,00

Reserva de Lucros R$ 75,00

Estoque de mercadorias em 01/01/2014 R$ 1.500,00

ICMS sobre vendas R$ 485,00

Despesas não operacionais R$ 300,00

Imposto de Renda R$ 150,00

Venda de mercadorias R$ 4.850,00

Receitas não operacionais R$ 85, 00

Estoque de mercadorias em 31/12/2014 R$ 1.250,00

A Demonstração do Resultado do Exercício, elaborada a partir dos valores acima, vai evidenciar um Lucro Líquido do Exercício no valor de

Despesas Operacionais R$ 400,00

Compras de mercadorias R$ 3.000,00

Reserva de Lucros R$ 75,00

Estoque de mercadorias em 01/01/2014 R$ 1.500,00

ICMS sobre vendas R$ 485,00

Despesas não operacionais R$ 300,00

Imposto de Renda R$ 150,00

Venda de mercadorias R$ 4.850,00

Receitas não operacionais R$ 85, 00

Estoque de mercadorias em 31/12/2014 R$ 1.250,00

A Demonstração do Resultado do Exercício, elaborada a partir dos valores acima, vai evidenciar um Lucro Líquido do Exercício no valor de

Ano: 2015

Banca:

Marinha

Órgão:

Quadro Complementar

Prova:

Marinha - 2015 - Quadro Complementar - Segundo-Tenente - Ciências Contábeis |

Q573048

Contabilidade Geral

Ao fim de cada exercício social, a diretoria fará elaborar,

com base na escrituração mercantil da companhia, as

demonstrações financeiras que deverão exprimir com clareza a

situação do patrimônio da companhia e as mutações ocorridas

no exercício. Assinale a opção que apresenta todas as

demonstrações financeiras exigidas para uma companhia de

capital fechado com patrimônio liquido, na data do balanço,

de R$ 2.000.000,00.

Ano: 2015

Banca:

Marinha

Órgão:

Quadro Complementar

Prova:

Marinha - 2015 - Quadro Complementar - Segundo-Tenente - Ciências Contábeis |

Q573047

Contabilidade Geral

A escrituração é a técnica contábil utilizada para registro

dos fatos contábeis ocorridos na entidade e deverá ser

mantida em registros permanentes, com obediência aos

preceitos da legislação comercial, da Lei 6.404/1976 e aos

princípios de contabilidade geralmente aceitos, devendo

observar métodos ou critérios contábeis uniformes no

tempo e registrar as mutações patrimoniais segundo o

regime de competência. Com relação à técnica de

escrituração prevista na Lei 6.404/1976, assinale a opção

INCORRETA.

Ano: 2014

Banca:

Marinha

Órgão:

Quadro Técnico

Prova:

Marinha - 2014 - Quadro Técnico - Primeiro Tenente - Ciências Contábeis |

Q802493

Administração Financeira e Orçamentária

Em relação aos estágios da receita orçamentária, assinale a

opção correta.

Ano: 2014

Banca:

Marinha

Órgão:

Quadro Técnico

Prova:

Marinha - 2014 - Quadro Técnico - Primeiro Tenente - Ciências Contábeis |

Q802490

Auditoria

Em relação aos papéis de trabalho de uma auditoria contábil,

assinale a opção correta.

Ano: 2014

Banca:

Marinha

Órgão:

Quadro Técnico

Prova:

Marinha - 2014 - Quadro Técnico - Primeiro Tenente - Ciências Contábeis |

Q802489

Legislação dos Tribunais de Contas (TCU, TCEs e TCMs) e Ministérios Públicos de Contas

Diante da omissão no dever de prestar contas, da ocorrência

de desvio de bens público, a autoridade administrativa

competente, sob pena de responsabilidade solidária, deverá

imediatamente adotar qual providência de acordo com o

previsto na Lei n.° 8.443/1992, que dispõe sobre a Lei

Orgânica do Tribunal de Contas da União e dá outras providências?

Ano: 2014

Banca:

Marinha

Órgão:

Quadro Técnico

Prova:

Marinha - 2014 - Quadro Técnico - Primeiro Tenente - Ciências Contábeis |

Q802487

Auditoria

De acordo com Almeida (2012), as distorções nas demonstrações contábeis podem originar-se de fraude ou erro. Assinale

a opção que apresenta um exemplo de fraude.

Ano: 2014

Banca:

Marinha

Órgão:

Quadro Técnico

Prova:

Marinha - 2014 - Quadro Técnico - Primeiro Tenente - Ciências Contábeis |

Q802486

Auditoria Governamental

De acordo com a IN n° 01/2001 da SFC/MF, como se denomina a

auditoria que objetiva emitir opinião com vistas a

certificar a regularidade das contas, verificar a execução

de contratos, acordos, convênios ou ajustes, a probidade na

aplicação dos dinheiros públicos e na guarda ou

administração de valores e outros bens da União ou a ela

confiados, compreendendo, entre outros, os seguintes

aspectos: exame das peças que instruem os processos de

tomada ou prestação de contas; exame da documentação

comprobatória dos atos e fatos administrativos; verificação

da eficiência dos sistemas de controles administrativo e

contábil; verificação do cumprimento da legislação

pertinente; e avaliação dos resultados operacionais e da

execução dos programas de governo quanto à economicidade,

eficiência e eficácia dos mesmos?

Ano: 2014

Banca:

Marinha

Órgão:

Quadro Técnico

Prova:

Marinha - 2014 - Quadro Técnico - Primeiro Tenente - Ciências Contábeis |

Q802481

Auditoria Governamental

Segundo Almeida (2012), assinale a opção que apresenta uma

das limitações do controle interno.

Ano: 2014

Banca:

Marinha

Órgão:

Quadro Técnico

Prova:

Marinha - 2014 - Quadro Técnico - Primeiro Tenente - Ciências Contábeis |

Q802479

Auditoria Governamental

Como se denomina o conjunto de todos os itens (pessoas e

objetos) que interessam ao estudo de um fenômeno coletivo,

segundo alguma característica?

Ano: 2014

Banca:

Marinha

Órgão:

Quadro Técnico

Prova:

Marinha - 2014 - Quadro Técnico - Primeiro Tenente - Ciências Contábeis |

Q802478

Administração Pública

Como se denominam os serviços que, atendendo às necessidades

coletivas, não são assumidos nem executados pelo Estado,

seja direta ou indiretamente, mas apenas por ele

autorizados?

Ano: 2014

Banca:

Marinha

Órgão:

Quadro Técnico

Prova:

Marinha - 2014 - Quadro Técnico - Primeiro Tenente - Ciências Contábeis |

Q802475

Legislação Federal

Como se denomina o fato que caracteriza-se pela não

observância aos princípios de legalidade, legitimidade,

eficiência, eficácia e economicidade, constatando a

existência de desfalque, alcance, desvio de bens de que

resulte prejuízo quantificável para o Erário, conforme

previsto na IN n° 01/2001 da SFC/MF, Manual do Sistema de

Controle Interno do Poder Executivo Federal?

Ano: 2014

Banca:

Marinha

Órgão:

Quadro Técnico

Prova:

Marinha - 2014 - Quadro Técnico - Primeiro Tenente - Ciências Contábeis |

Q802472

Legislação dos Tribunais de Contas (TCU, TCEs e TCMs) e Ministérios Públicos de Contas

De acordo com o previsto na Lei n.° 8.443/1992, que dispõe

sobre a Lei Orgânica do Tribunal de Contas da União, quando

o TCU julgar as contas regulares com ressalva, o Tribunal

dará :