Questões Militares

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 172 questões

Ano: 2026

Banca:

VUNESP

Órgão:

EsFCEx

Prova:

VUNESP - 2026 - EsFCEx - Oficial - Especialidade: Ciências Contábeis |

Q4188881

Contabilidade Pública

No que se refere aos procedimentos contábeis orçamentários para o registro da previsão da receita orçamentária no momento da aprovação da Lei Orçamentária Anual (LOA), assinale a alternativa que apresenta o lançamento correto.

Ano: 2025

Banca:

Marinha

Órgão:

CAP

Prova:

Marinha - 2025 - CAP - Praça da Marinha - Contabilidade |

Q4162040

Contabilidade Pública

Conforme disposto na Lei nº 4.320/64, como são denominadas as autorizações de despesas que não foram previstas ou foram insuficientemente dotadas na Lei Orçamentária Anual?

Ano: 2025

Banca:

Marinha

Órgão:

CAP

Prova:

Marinha - 2025 - CAP - Praça da Marinha - Contabilidade |

Q4162031

Contabilidade Pública

Segundo Carvalho (2010), assinale a opção que completa as lacunas da sentença abaixo:

"O pagamento de despesas de exercícios anteriores ocorre à custa do orçamento ______ . Portanto, essas despesas são classificadas como despesas ______ ."

"O pagamento de despesas de exercícios anteriores ocorre à custa do orçamento ______ . Portanto, essas despesas são classificadas como despesas ______ ."

Ano: 2025

Banca:

Marinha

Órgão:

CAP

Prova:

Marinha - 2025 - CAP - Praça da Marinha - Contabilidade |

Q4162028

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP), qual etapa da receita orçamentária é caracterizada pela entrega de recursos devidos ao Tesouro pelos contribuintes ou devedores, por meio dos agentes arrecadadores ou instituições financeiras autorizadas pelo ente?

Ano: 2025

Banca:

Marinha

Órgão:

CAP

Prova:

Marinha - 2025 - CAP - Praça da Marinha - Contabilidade |

Q4162024

Contabilidade Pública

Conforme a Lei nº 4.320/64, como se denomina o ato da repartição competente que verifica a procedência do crédito fiscal, identifica o devedor e inscreve o débito correspondente?

Ano: 2025

Banca:

Marinha

Órgão:

CAP

Prova:

Marinha - 2025 - CAP - Praça da Marinha - Contabilidade |

Q4162020

Contabilidade Pública

Segundo o Manual de Contabilidade Aplicada ao Setor Público (MCASP), a despesa orçamentária, quanto à sua natureza, compõe-se de:

Ano: 2025

Banca:

Marinha

Órgão:

CAP

Prova:

Marinha - 2025 - CAP - Praça da Marinha - Contabilidade |

Q4162013

Contabilidade Pública

O Empenho é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição. Qual tipo de empenho é utilizado para despesas contratuais ou outras de valor determinado, sujeitas a parcelamento?

Ano: 2025

Banca:

Marinha

Órgão:

CAP

Prova:

Marinha - 2025 - CAP - Praça da Marinha - Contabilidade |

Q4162012

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP), classificam-se como receitas correntes aquelas provenientes de:

Ano: 2025

Banca:

Marinha

Órgão:

CAP

Prova:

Marinha - 2025 - CAP - Praça da Marinha - Contabilidade |

Q4162008

Contabilidade Pública

Segundo o Manual de Contabilidade Aplicada ao Setor Público (MCASP), quais são as etapas da receita?

Ano: 2025

Banca:

Marinha

Órgão:

CAP

Prova:

Marinha - 2025 - CAP - Praça da Marinha - Contabilidade |

Q4162002

Contabilidade Pública

Durante o exercício de 2024, um órgão público empenhou R$ 500.000,00 em despesas correntes. Até 31 de dezembro de 2024, R$ 350.000,00 foram liquidados e, desse total, apenas R$ 200.000,00 foram pagos.

Com base nas informações, assinale a opção que apresenta corretamente os valores a serem inscritos em restos a pagar processados e não processados, respectivamente.

Com base nas informações, assinale a opção que apresenta corretamente os valores a serem inscritos em restos a pagar processados e não processados, respectivamente.

Ano: 2025

Banca:

IDECAN

Órgão:

CBM-DF

Prova:

IDECAN - 2025 - CBM-DF - Aspirante/Complementar - Contabilidade |

Q4157684

Contabilidade Pública

Tendo como base a Lei nº 4.320/1964, as normas de contabilidade aplicada ao setor público e a estrutura das categorias

econômicas de receita e despesa, marque o item correto.

Ano: 2025

Banca:

VUNESP

Órgão:

EsFCEx

Prova:

VUNESP - 2025 - EsFCEx - Oficial - Especialidade: Ciências Contábeis |

Q3514902

Contabilidade Pública

A Contabilidade Pública, por força do art. 85 da Lei nº

4.320/1964, deverá ser organizada de forma a permitir o acompanhamento da execução orçamentária

e o conhecimento da composição patrimonial. Por sua

vez, a Demonstração das Variações Patrimoniais deverá

evidenciar as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária,

e indicar o resultado patrimonial do exercício. Em observância ao contido na lei e de acordo com os procedimentos orçamentários, a despesa é considerada executada

na seguinte etapa:

Ano: 2025

Banca:

VUNESP

Órgão:

EsFCEx

Prova:

VUNESP - 2025 - EsFCEx - Oficial - Especialidade: Ciências Contábeis |

Q3514896

Contabilidade Pública

O registro da receita orçamentária ocorre no momento

da arrecadação, conforme art. 35 da Lei nº

4.320/1964

e decorre do enfoque orçamentário dessa Lei, tendo

por objetivo evitar que a execução das despesas orçamentárias ultrapasse a arrecadação efetiva. O registro

contábil da arrecadação da receita durante a execução

do orçamento, considerando a natureza da informação

orçamentária, será:

Ano: 2025

Banca:

VUNESP

Órgão:

EsFCEx

Prova:

VUNESP - 2025 - EsFCEx - Oficial - Especialidade: Ciências Contábeis |

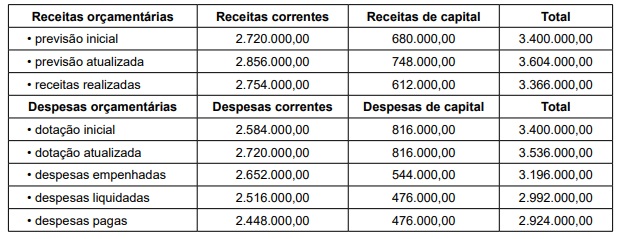

Q3514889

Contabilidade Pública

Texto associado

As informações a seguir foram extraídas do Balanço Orçamentário de determinada entidade pública relativas ao mês

de novembro do último exercício financeiro, utilize-as para responder a questão:

No mês de dezembro, ocorreram as seguintes operações:

• Arrecadação de receita tributária R$ 58.400,00

• Transferência corrente R$ 49.600,00

• Consumo de materiais registrados na conta “estoques” R$ 63.500,00

• Empenho, liquidação e pagamento de despesas de pessoal R$ 40.800,00

• Empenho e liquidação de despesas de água, luz e telefone R$ 34.300,00

• Pagamento de impostos apropriados no mês de novembro R$ 20.400,00

Considerando essas informações, o valor correspondente à economia orçamentária em 30.11 do período

em análise corresponde a:

Ano: 2024

Banca:

VUNESP

Órgão:

EsFCEx

Prova:

VUNESP - 2024 - EsFCEx - Oficial - Ciências Contábeis |

Q3262893

Contabilidade Pública

Sobre os procedimentos contábeis do encerramento, transferência e abertura dos saldos de Restos a Pagar.

Ao encerrar o exercício, quanto aos saldos em contas de restos a pagar, grupo contábil 5.3 – Inscrição de Restos a Pagar e 6.3 – Execução de Restos a Pagar, deve-se proceder ao encerramento das seguintes contas contábeis, do encerramento do exercício:

Ao encerrar o exercício, quanto aos saldos em contas de restos a pagar, grupo contábil 5.3 – Inscrição de Restos a Pagar e 6.3 – Execução de Restos a Pagar, deve-se proceder ao encerramento das seguintes contas contábeis, do encerramento do exercício:

Ano: 2024

Banca:

VUNESP

Órgão:

EsFCEx

Prova:

VUNESP - 2024 - EsFCEx - Oficial - Ciências Contábeis |

Q3262892

Contabilidade Pública

O procedimento que consiste na baixa da obrigação

constituída em exercícios anteriores, portanto, se trata

de restabelecimento de saldo de disponibilidade comprometida, originária de receitas arrecadadas em exercícios

anteriores e não de uma nova receita a ser registrada, é

definida como

Ano: 2024

Banca:

VUNESP

Órgão:

EsFCEx

Prova:

VUNESP - 2024 - EsFCEx - Oficial - Ciências Contábeis |

Q3262869

Contabilidade Pública

No tocante ao reconhecimento da receita pública orçamentária, é sabido que o critério geral utilizado para seu

registro é o do ingresso de disponibilidades, regime de

caixa. No âmbito da administração pública, a dedução

de receita orçamentária é o procedimento padrão a ser

utilizado para as situações de recursos que o ente tenha

a competência de arrecadar, mas que pertencem a outro

ente; restituição de receitas recebidas a maior ou indevidamente; e renúncia de receita orçamentária.

No caso de devolução ou transferência de recursos arrecadados que pertençam a terceiros, essa devolução deverá ser registrada em um dos detalhamentos da rubrica de deduções da receita orçamentária. Trata-se de:

No caso de devolução ou transferência de recursos arrecadados que pertençam a terceiros, essa devolução deverá ser registrada em um dos detalhamentos da rubrica de deduções da receita orçamentária. Trata-se de:

Ano: 2024

Banca:

VUNESP

Órgão:

EsFCEx

Prova:

VUNESP - 2024 - EsFCEx - Oficial - Ciências Contábeis |

Q3262867

Contabilidade Pública

Tendo em vista que uma entidade federal apurou ao final de um período uma receita corrente líquida no montante

de R$ 850.000.000, assinale a alternativa que contenha o

valor do limite de despesa com pessoal, para o ministério

público da União.

Ano: 2023

Banca:

VUNESP

Órgão:

EsFCEx

Prova:

VUNESP - 2023 - EsFCEx - Oficial - Ciências Contábeis |

Q2262863

Contabilidade Pública

No setor público, o conceito de contribuição dos proprietários corresponde à

Ano: 2023

Banca:

VUNESP

Órgão:

EsFCEx

Prova:

VUNESP - 2023 - EsFCEx - Oficial - Ciências Contábeis |

Q2262862

Contabilidade Pública

Um determinado ente da federação hipotético contratou

operações de crédito no valor de R$ 14.500.000,00 em

03 de março de 2023. É correto afirmar que deverá ser

reconhecido no sistema patrimonial do ente, no momento

do empenho dessa operação,