Foram encontradas 89.229 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

1. Aquisição, à vista, de móveis destinados ao uso em sua loja.

2. Recebimento de valores provenientes de clientes, relativos às vendas de mercadorias.

3. Integralização de capital em dinheiro, realizada pelos proprietários da entidade.

4. Concessão, à vista, de empréstimo a outra entidade, com vencimento superior a doze meses.

5. Pagamento de principal de empréstimo bancário anteriormente contratado.

Considerando as disposições do Pronunciamento Técnico CPC 03 (R2) – Demonstração dos Fluxos de Caixa –, a Comercial Portel Ltda deveria classificar, respectivamente, esses fatos em:

Considerando as disposições do CPC 27 – Ativo Imobilizado, quanto ao tratamento contábil aplicável à substituição ocorrida em 02/01/2025, o contador da Cia Salva Terra S.A deverá observar que

A Controladoria-Geral da União (CGU) tem sua competência voltada à defesa do patrimônio público, ao controle interno, à auditoria pública, à correição, à prevenção e ao combate à corrupção, às atividades de ouvidoria e ao incremento da transparência da gestão no âmbito da Administração Pública Federal. Quanto ao controle interno e a CGU, analise as afirmativas a seguir.

I. O controle interno e a auditoria governamental executados pela Controladoria-Geral da União (CGU) têm inúmeras finalidades, dentre elas: verificar a devida aplicação dos recursos públicos e buscar indícios de não conformidade no uso do dinheiro público e, com isso, combater diretamente a corrupção.

II. No planejamento dos trabalhos de controle interno, é importante que o auditor busque uma compreensão mais profunda sobre as características e as motivações acerca dos desvios de verbas públicas, que podem estar relacionadas a questões da própria formação de cidadania de governantes, dirigentes e de alguns cidadãos.

III. O controle interno, assim como a auditoria governamental, trabalha no sentido de garantir resultados operacionais eficientes e eficazes na gestão pública, para tanto, deve-se observar os aspectos relevantes relacionados à avaliação dos programas de governo e da gestão pública.

IV. O controle dos gastos públicos ganha extrema relevância, uma vez que os níveis de carga tributária, no Brasil, já se encontram bastante elevados, com isso, o efeito positivo mais imediato sobre as contas públicas termina por ser obtido mediante o controle das despesas.

Está correto o que se afirma em

Considerando o conceito de patrimônio público, assinale a alternativa correta.

Consideram-se recursos para a abertura dos créditos suplementares e especiais, desde que não comprometidos:

1. O resultado orçamentário do exercício positivo, deduzido das obrigações de curto prazo.

2. O superávit financeiro apurado em balanço patrimonial do exercício anterior.

3. Os provenientes de excesso de arrecadação.

4. A existência de reservas de capital no patrimônio líquido.

Assinale a alternativa que indica todas as afirmativas corretas.

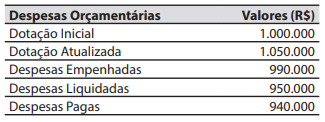

O valor inscrito em restos a pagar processados foi de:

Programa de Educação Infantil com Qualidade:

ampliação de vagas em creches e pré-escolas,

construção e reforma de Centros de Educação

Infantil (CEIs).

Programa Criança Feliz/Proteção à Infância:

acompanhamento de gestantes e crianças na primeira infância.

Programa de Saneamento Básico e Limpeza

Urbana: ampliação da rede de esgoto e coleta

de lixo.

Programa de Educação Infantil com Qualidade:

ampliação de vagas em creches e pré-escolas,

construção e reforma de Centros de Educação

Infantil (CEIs).

Programa Criança Feliz/Proteção à Infância:

acompanhamento de gestantes e crianças na primeira infância.

Programa de Saneamento Básico e Limpeza

Urbana: ampliação da rede de esgoto e coleta

de lixo.

Aos programas são relacionadas ações sob a forma de:

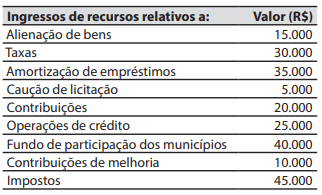

Ao final de um exercício financeiro, um município apresentou os seguintes valores relativos a ingressos de recursos.

O valor do total dos ingressos de recursos classificados na categoria econômica de receitas de capital foi de:

Caso

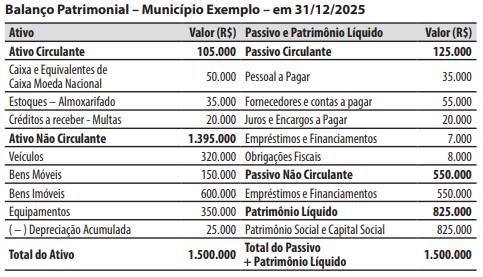

Para responder à questão, considere o Balanço Patrimonial do Município Exemplo em 31/12/2025.

No decorrer de janeiro de 2026, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Arrecadação e recolhimento dos valores registrados na conta “Créditos a receber - Multas”, no valor de R$ 10.000.

2. Empenho e liquidação da folha de pagamento dos servidores, no valor de R$ 25.000.

3. Lançamento, arrecadação e recolhimento de taxas, no valor de R$ 15.000.

4. Pagamento da obrigação registrada na conta “Pessoal a Pagar”, no valor de R$ 35.000.

5. Consumo de materiais que estavam registrados na conta “Estoques – Almoxarifado”, no valor de R$ 20.000.

Caso

Para responder à questão, considere o Balanço Patrimonial do Município Exemplo em 31/12/2025.

No decorrer de janeiro de 2026, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Arrecadação e recolhimento dos valores registrados na conta “Créditos a receber - Multas”, no valor de R$ 10.000.

2. Empenho e liquidação da folha de pagamento dos servidores, no valor de R$ 25.000.

3. Lançamento, arrecadação e recolhimento de taxas, no valor de R$ 15.000.

4. Pagamento da obrigação registrada na conta “Pessoal a Pagar”, no valor de R$ 35.000.

5. Consumo de materiais que estavam registrados na conta “Estoques – Almoxarifado”, no valor de R$ 20.000.

Caso

Para responder à questão, considere o Balanço Patrimonial do Município Exemplo em 31/12/2025.

No decorrer de janeiro de 2026, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Arrecadação e recolhimento dos valores registrados na conta “Créditos a receber - Multas”, no valor de R$ 10.000.

2. Empenho e liquidação da folha de pagamento dos servidores, no valor de R$ 25.000.

3. Lançamento, arrecadação e recolhimento de taxas, no valor de R$ 15.000.

4. Pagamento da obrigação registrada na conta “Pessoal a Pagar”, no valor de R$ 35.000.

5. Consumo de materiais que estavam registrados na conta “Estoques – Almoxarifado”, no valor de R$ 20.000.

Em 31/01/2026, no Balanço Patrimonial, o valor do total do Passivo + Patrimônio Líquido foi de:

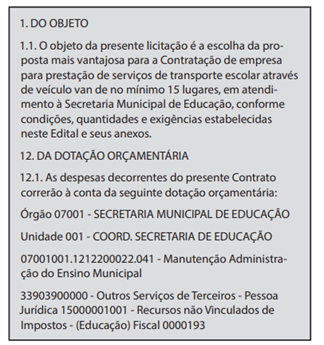

As informações abaixo foram extraídas de um edital de licitação de um município brasileiro.

A respeito dessas informações e dos conhecimentos sobre as classificações das despesas públicas, é correto afirmar que:

Nesse caso, de acordo com a Lei nº 4.320/1964, essa transferência é considerada uma:

Nesse contexto, é correto afirmar que a principal finalidade da contabilidade pública é: