Foram encontradas 90.269 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

• Ativo não circulante: R$ 3.000.000. • Passivo circulante: R$ 1.200.000. • Passivo não circulante: R$ 1.000.000. • Patrimônio líquido: R$ 1.800.000. • Receita operacional líquida: R$ 2.000.000.

Com base nesses dados e considerando a necessidade de fechamento do balanço, calcule o Índice de Liquidez Corrente (ILC).

• Receita líquida de vendas: R$ 2.500.000. • Custos das mercadorias vendidas (CMV): R$ 1.200.000. • Despesas operacionais: R$ 450.000. • Impostos sobre vendas: 15% sobre a receita líquida. • Juros sobre empréstimos: R$ 100.000.

Com base nesses dados, calcule o lucro operacional antes dos impostos (LOAI).

I. À medida que aumenta o risco avaliado, diminui o valor da diferença considerado aceitável sem investigação adicional para se alcançar o nível desejado de evidência persuasiva.

II. A confiabilidade dos dados é influenciada por sua fonte e natureza, e independe das circunstâncias em que foram obtidos.

III. Diferentes tipos de procedimentos analíticos normalmente fornecem idênticos níveis de segurança.

Quais estão corretas?

I. Informar as pessoas designadas sobre a natureza de suas responsabilidades e autoridade, o alcance do trabalho designado e os seus objetivos, e fornecer quaisquer outras instruções necessárias e informações relevantes.

II. Dirigir e supervisionar os indivíduos designados.

III. Revisar o trabalho dos indivíduos designados para avaliar as conclusões obtidas.

Quais estão corretas?

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

I. A escolha do tipo de amostragem é determinada pela finalidade do procedimento de auditoria, devendo ser considerado também o dever de fornecer informação baseada em evidência suficiente e apropriada e a necessidade de reduzir ou administrar o risco de chegar a conclusões inapropriadas.

II. Devido às particularidades técnicas que envolvem a amostragem, o auditor deve dispor dos recursos e conhecimentos técnicos necessários para a escolha da estratégia adequada, sempre observando o princípio do zelo profissional e da proficiência.

III. Na definição de uma amostra, devem ser consideradas as características da população e ser determinado um tamanho de amostra que torne o risco de amostragem alto o suficiente para o atingimento dos objetivos.

Quais estão corretas?

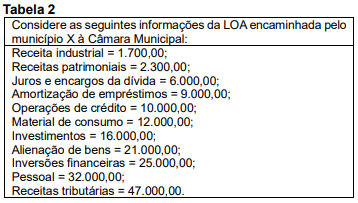

Leia a Tabela 2 para responder à questão.

A prefeitura do município X possui cinco imóveis, conforme descrição abaixo:

Com base na Norma Brasileira de Contabilidade Aplicada ao Setor Público – NBC TSP 06, quais imóveis são classificados como propriedades para investimento?

Para fins contábeis, a despesa orçamentária pode ser classificada quanto ao impacto na situação patrimonial líquida em despesa orçamentária efetiva e não efetiva. Partindo dessa consideração, as transações abaixo ocorreram em setembro de 2023 em determinada entidade pública:

Com base nos dados acima, a soma das despesas orçamentárias não efetivas é de

Considere as seguintes contas e seus respectivos saldos no início do mês de junho de 2023:

Após o registro contábil das transações ocorridas, pode-se dizer que a soma dos saldos devedores ao final do mês serão de