Foram encontradas 90.269 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

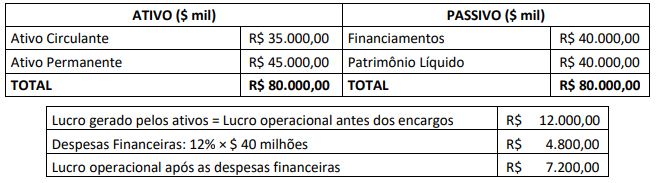

A empresa XYBR apresentou a seguinte estrutura patrimonial e resultado operacional e líquido:

Observa-se que a empresa financia 50% do capital investido por meio de capital de terceiros. Com base nos dados apresentados, pode-se concluir que o Grau de Alavancagem Financeira (GAF) da empresa XYBR é de:

I. O Siafic é um sistema informatizado de gestão financeira que pode ser mantido e gerenciado por qualquer um dos Poderes ou órgãos da Administração Pública, desde que respeitados os princípios contábeis e orçamentários aplicáveis.

II. O registro contábil no Siafic deve ser realizado em partidas dobradas, sendo vedado o controle periódico de saldos sem individualização dos registros para cada fato contábil ocorrido.

III. O acesso direto à base de dados do Siafic é permitido apenas aos administradores do sistema, identificados por CPF, e qualquer modificação nos dados deve ser devidamente registrada e justificada.

IV. O Siafic deve permitir a geração e disponibilização de informações contábeis, orçamentárias e fiscais em tempo real, sem prejuízo do desempenho e da segurança operacional necessários para seu funcionamento.

Está correto o que se afirma apenas em

( ) Para ser reconhecida como um Passivo no Balanço Patrimonial, uma obrigação deve ter uma data certa de liquidação, bem como um credor conhecido e identificado.

( ) O custo histórico de um ativo é a importância fornecida para se adquirir ou desenvolver um ativo, o qual corresponde ao caixa ou equivalentes de caixa ou o valor de outra importância fornecida à época de sua aquisição ou desenvolvimento.

( ) De acordo com o Princípio do Conservadorismo, as variações patrimoniais aumentativas devem ser reconhecidas apenas quando do efetivo recebimento do numerário correspondente.

A sequência está correta em

“São ________________ as dotações para ____________ ou _____________ que outras pessoas de direito público ou privado devem realizar, independentemente de contraprestação direta em bens ou serviços, constituindo essas transferências _________ ou __________, segundo derivam diretamente da Lei de Orçamento ou de lei _________ anterior, bem como as dotações para amortização da dívida pública.”

Assinale a alternativa que completa correta e sequencialmente a afirmativa anterior.

I. A entidade não apresenta um estado de solvência geral. II. Para cada real do ativo total, R$ 0,58 estão presos a dívidas. III. Para cada real do ativo total, R$ 0,42 estão livres para negociações. IV. 42% do ativo total estão sendo financiados com recursos de terceiros.

Está INCORRETO o que se afirma em

Natureza: 1. Investimentos. 2. Inversões Financeiras. 3. Transferências de Capital.

Elementos: ( ) Obras públicas. ( ) Aquisição de imóveis. ( ) Concessão de empréstimos. ( ) Amortização da dívida pública. ( ) Aumento de capital de empresas.

A sequência está correta em

( ) A companhia conseguirá cobrir as dívidas de curto prazo e ainda sobrará R$ 0,18 centavos, com base no ILC, ou seja, a entidade está solvente.

( ) A companhia não possui a totalidade de recursos no caixa e equivalentes de caixa, ou seja, faltarão R$ 0,68 para cobrir R$ 1,00 de dívidas de curto prazo. Para um passivo circulante de R$ 10,00, a entidade possui um caixa e equivalentes de R$ 3,20.

( ) Ao analisar o indicador de liquidez seca, a companhia não consegue cobrir todas as suas dívidas de curto prazo, ou seja, faltarão R$ 0,30 centavos. Para um ativo circulante de R$ 11,80, a entidade apresenta um saldo de valores a receber, a curto prazo, de R$ 2,80.

( ) Um passivo circulante de R$ 10,00 significa que a entidade possui um estoque avaliado em R$ 4,80 na referida data-base.

A sequência está correta em

• Receita Bruta: R$ 3.000.000,00; • Impostos sobre vendas: R$ 600.000,00; • Margem Líquida: 20%; • Margem Operacional: 35%; e • Margem Bruta: 45%.

Considere que a entidade apresentou, ainda, um ativo total avaliado em R$ 7.480.000,00 e um patrimônio líquido de R$ 2.910.000,00, respectivamente. Diante do exposto, analise as afirmativas a seguir.

I. O Retorno sobre o Patrimônio Líquido (ROE) é de 16,39%.

II. Pelo Endividamento Geral (EG), revelou-se que a entidade está solvente.

III. A entidade apresentou um Retorno Sobre o Ativo Total (ROA) de 6,42%.

Está correto o que se afirma em

Receita Bruta: R$ 2.250.000,00; Impostos sobre vendas: R$ 230.000,00; Margem Líquida: 16%; Margem Operacional: 38%; Margem Bruta: 46%; Ativo Total: R$ 9.100.000,00; e Patrimônio líquido: 4.368.000,00.

Com base nas informações fornecidas, corresponde ao Retorno sobre o Ativo Total (ROA) e Retorno sobre o Patrimônio Líquido (ROE) do período, respectivamente:

( ) Receitas de intermediação financeira: incluem as receitas relativas à cobrança de taxas por prestação de serviços com operações de crédito.

( ) Receitas de prestação de serviços: incluem as receitas com operações de crédito, arrendamento, resultados de câmbio, títulos e valores mobiliários e outras.

( ) Outras receitas: incluem os tributos incidentes sobre essas receitas, quando aplicáveis. Incluem, também, valores relativos a ajustes a valor de mercado de investimentos (se no período o valor líquido for positivo, deve ser somado).

A sequência está correta em

Julgue o próximo item, referente à gestão de riscos.

Uma das etapas fundamentais da gestão de riscos é a avaliação da probabilidade e do impacto dos riscos identificados.

Julgue o próximo item, referente à gestão de riscos.

As instâncias de governança acompanham a execução das políticas e projetos, avaliando os resultados alcançados e a eficácia das ações implementadas.

Julgue o próximo item, referente à gestão de riscos.

O processo de gestão de riscos dispensa a aplicação sistemática de atividades coordenadas e foca as etapas de estabelecimento do contexto, identificação, análise, avaliação e tratamento de riscos.

I. Os custos podem ser determinados usando diferentes métodos de custeio e bases de mensuração, de acordo com o uso pretendido da informação.

II. Toda informação de custo, independentemente do modo como é apresentada, deve ser rastreável até a fonte de dados da qual se originou.

III. Os resultados devem ser mapeados e documentados, enquanto a forma como foram obtidos apenas documentados, sedo o mapeamento facultativo.

Está correto o que se afirma em