Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 89.940 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de Bento Gonçalves - RS

Prova:

FUNDATEC - 2026 - Prefeitura de Bento Gonçalves - RS - Contador |

Q3907869

Contabilidade Pública

Com base na Lei nº 4.320/1964 e no Manual de Contabilidade Aplicada ao Setor

Público (MCASP), analise as assertivas abaixo sobre o balanço orçamentário, assinalando V, se

verdadeiras, ou F, se falsas.

( ) O balanço orçamentário evidencia as receitas previstas e realizadas, bem como as despesas fixadas e executadas, permitindo a apuração do resultado orçamentário do exercício.

( ) O superávit financeiro de exercícios anteriores, quando utilizado para abertura de créditos adicionais, não integra a receita orçamentária do exercício e, portanto, não afeta o resultado orçamentário.

( ) O balanço orçamentário é composto pelo quadro principal e pelos quadros da execução dos restos a pagar processados e não processados.

( ) As despesas apresentadas no balanço orçamentário devem ser demonstradas por categoria econômica e grupo de natureza da despesa, evidenciando, no mínimo, a dotação inicial, a dotação atualizada, as despesas empenhadas, liquidadas e pagas.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) O balanço orçamentário evidencia as receitas previstas e realizadas, bem como as despesas fixadas e executadas, permitindo a apuração do resultado orçamentário do exercício.

( ) O superávit financeiro de exercícios anteriores, quando utilizado para abertura de créditos adicionais, não integra a receita orçamentária do exercício e, portanto, não afeta o resultado orçamentário.

( ) O balanço orçamentário é composto pelo quadro principal e pelos quadros da execução dos restos a pagar processados e não processados.

( ) As despesas apresentadas no balanço orçamentário devem ser demonstradas por categoria econômica e grupo de natureza da despesa, evidenciando, no mínimo, a dotação inicial, a dotação atualizada, as despesas empenhadas, liquidadas e pagas.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de Bento Gonçalves - RS

Prova:

FUNDATEC - 2026 - Prefeitura de Bento Gonçalves - RS - Contador |

Q3907868

Contabilidade Pública

De acordo com os objetivos do Plano de Contas Aplicado ao Setor Público (PCASP),

analise as assertivas abaixo e assinale V, se verdadeiras, ou F, se falsas.

( ) Permite distinguir os registros de natureza patrimonial, orçamentária e de controle.

( ) Atende somente à administração direta, não abrangendo a administração indireta nem as empresas estatais dependentes.

( ) Permite o detalhamento das contas contábeis, a partir do nível mínimo estabelecido pela STN, conforme as peculiaridades de cada ente.

( ) Possibilita a consolidação nacional das contas públicas.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) Permite distinguir os registros de natureza patrimonial, orçamentária e de controle.

( ) Atende somente à administração direta, não abrangendo a administração indireta nem as empresas estatais dependentes.

( ) Permite o detalhamento das contas contábeis, a partir do nível mínimo estabelecido pela STN, conforme as peculiaridades de cada ente.

( ) Possibilita a consolidação nacional das contas públicas.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de Bento Gonçalves - RS

Prova:

FUNDATEC - 2026 - Prefeitura de Bento Gonçalves - RS - Contador |

Q3907866

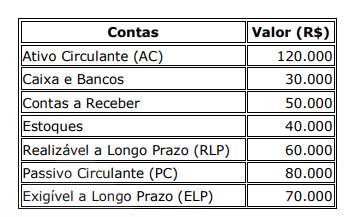

Análise de Balanços

Considerando os dados extraídos do balanço da empresa Alpha abaixo, analise as seguintes assertivas:

I. A liquidez corrente da empresa é 1,5.

II. A liquidez seca da empresa é 1,0.

III. A liquidez geral da empresa é 0,8.

Quais estão corretas?

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de Bento Gonçalves - RS

Prova:

FUNDATEC - 2026 - Prefeitura de Bento Gonçalves - RS - Contador |

Q3907865

Contabilidade Geral

Uma empresa realizou as seguintes operações no mês de janeiro:

1. 02/01 – Integralização de capital em dinheiro: R$ 50.000,00

2. 05/01 – Compra de mercadorias a prazo: R$ 18.000,00

3. 10/01 – Venda de mercadorias à vista: R$ 12.000,00

4. 15/01 – Pagamento de despesas administrativas: R$ 3.000,00

Lançamentos contábeis

1. Integralização de capital Débito: Caixa – R$ 50.000,00 Crédito: Capital social – R$ 50.000,00

2. Compra de mercadorias a prazo Débito: Estoques – R$ 18.000,00 Crédito: Fornecedores – R$ 18.000,00

3. Venda de mercadorias à vista Débito: Caixa – R$ 12.000,00 Crédito: Receita de vendas – R$ 12.000,00

4. Pagamento de despesas Débito: Despesas administrativas – R$ 3.000,00 Crédito: Caixa – R$ 3.000,00

Com base nos lançamentos apresentados, analise as seguintes assertivas:

I. A integralização de capital aumentou o ativo e o patrimônio líquido em R$ 50.000,00.

II. A compra de mercadorias a prazo aumentou o ativo em R$ 18.000,00 e o passivo em R$ 18.000,00.

III. O pagamento de despesas reduziu o caixa em R$ 3.000,00 e reduziu o resultado do período no mesmo valor.

Quais estão corretas?

1. 02/01 – Integralização de capital em dinheiro: R$ 50.000,00

2. 05/01 – Compra de mercadorias a prazo: R$ 18.000,00

3. 10/01 – Venda de mercadorias à vista: R$ 12.000,00

4. 15/01 – Pagamento de despesas administrativas: R$ 3.000,00

Lançamentos contábeis

1. Integralização de capital Débito: Caixa – R$ 50.000,00 Crédito: Capital social – R$ 50.000,00

2. Compra de mercadorias a prazo Débito: Estoques – R$ 18.000,00 Crédito: Fornecedores – R$ 18.000,00

3. Venda de mercadorias à vista Débito: Caixa – R$ 12.000,00 Crédito: Receita de vendas – R$ 12.000,00

4. Pagamento de despesas Débito: Despesas administrativas – R$ 3.000,00 Crédito: Caixa – R$ 3.000,00

Com base nos lançamentos apresentados, analise as seguintes assertivas:

I. A integralização de capital aumentou o ativo e o patrimônio líquido em R$ 50.000,00.

II. A compra de mercadorias a prazo aumentou o ativo em R$ 18.000,00 e o passivo em R$ 18.000,00.

III. O pagamento de despesas reduziu o caixa em R$ 3.000,00 e reduziu o resultado do período no mesmo valor.

Quais estão corretas?

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de Bento Gonçalves - RS

Prova:

FUNDATEC - 2026 - Prefeitura de Bento Gonçalves - RS - Contador |

Q3907864

Contabilidade Geral

Com base na NBC TG – Estrutura Conceitual para Relatório Financeiro, analise as

seguintes assertivas:

I. Ativo é um recurso econômico presente controlado pela entidade como resultado de eventos passados.

II. Recurso econômico é um direito que tem o potencial de produzir benefícios econômicos.

III. Benefícios econômicos são entradas de caixa ou equivalentes de caixa.

Quais estão corretas?

I. Ativo é um recurso econômico presente controlado pela entidade como resultado de eventos passados.

II. Recurso econômico é um direito que tem o potencial de produzir benefícios econômicos.

III. Benefícios econômicos são entradas de caixa ou equivalentes de caixa.

Quais estão corretas?

Ano: 2026

Banca:

Avança SP

Órgão:

Câmara de Francisco Morato - SP

Prova:

Avança SP - 2026 - Câmara de Francisco Morato - SP - Oficial de Estoque e Patrimônio |

Q3907788

Contabilidade de Custos

Acerca da contabilidade relacionada ao estoque,

é correto afirmar que seu principal objetivo é:

Ano: 2026

Banca:

Avança SP

Órgão:

Câmara de Francisco Morato - SP

Prova:

Avança SP - 2026 - Câmara de Francisco Morato - SP - Oficial de Estoque e Patrimônio |

Q3907782

Contabilidade de Custos

A contabilidade de custo surgiu para auxiliar na

gestão econômica das empresas, especialmente

com a produção em massa de mercadorias. Uma

das funções dessa contabilidade é fornecer

informações básicas relacionadas ao estoque,

como:

Ano: 2026

Banca:

Avança SP

Órgão:

Câmara de Francisco Morato - SP

Prova:

Avança SP - 2026 - Câmara de Francisco Morato - SP - Oficial de Estoque e Patrimônio |

Q3907776

Contabilidade Pública

Um servidor explica a um colega sobre a forma

de registrar transferências de materiais entre

unidades administrativas. Com base na

explicação, assinale a alternativa correta:

Ano: 2026

Banca:

Avança SP

Órgão:

Câmara de Francisco Morato - SP

Prova:

Avança SP - 2026 - Câmara de Francisco Morato - SP - Oficial Administrativo |

Q3907431

Contabilidade Pública

No que tange aos fundamentos da contabilidade

geral, os Relatórios Contábeis de Propósito Geral

das Entidades do Setor Público (RCPGs) têm

finalidades específicas relacionadas às

necessidades de seus usuários. Considerando os

objetivos da elaboração e divulgação da

informação contábil no setor público, assinale a

alternativa correta.

Ano: 2026

Banca:

Avança SP

Órgão:

Câmara de Francisco Morato - SP

Prova:

Avança SP - 2026 - Câmara de Francisco Morato - SP - Oficial Administrativo |

Q3907427

Contabilidade Pública

Assinale a alternativa que apresenta corretamente

o conceito de Ativo Líquido.

Ano: 2026

Banca:

Avança SP

Órgão:

Câmara de Francisco Morato - SP

Prova:

Avança SP - 2026 - Câmara de Francisco Morato - SP - Controlador Interno |

Q3907325

Contabilidade Pública

Em relação aos procedimentos contábeis

orçamentários constantes da Parte I do Manual de

Contabilidade Aplicada ao Setor Público

(MCASP), analise as assertivas abaixo e

classifique-as em verdadeiro (V) ou falso (F).

( ) A classificação por fontes ou destinações de recursos (FR) tem como objetivo agrupar receitas que possuam as mesmas normas de aplicação na despesa.

( ) Em regra, as fontes ou destinações de recursos reúnem recursos oriundos de determinados códigos da classificação por natureza da receita orçamentária, conforme regras previamente estabelecidas.

( ) Por meio do orçamento público, essas fontes ou destinações são associadas a determinadas despesas de forma a evidenciar os meios para atingir os objetivos públicos.

( ) Para a receita orçamentária, o código de fontes ou destinações de recursos (FR) tem a finalidade de identificar a origem dos recursos que estão sendo utilizados. Para a despesa orçamentária, indica a destinação de recursos para a realização de determinadas despesas orçamentárias.

Assinale a alternativa correta.

( ) A classificação por fontes ou destinações de recursos (FR) tem como objetivo agrupar receitas que possuam as mesmas normas de aplicação na despesa.

( ) Em regra, as fontes ou destinações de recursos reúnem recursos oriundos de determinados códigos da classificação por natureza da receita orçamentária, conforme regras previamente estabelecidas.

( ) Por meio do orçamento público, essas fontes ou destinações são associadas a determinadas despesas de forma a evidenciar os meios para atingir os objetivos públicos.

( ) Para a receita orçamentária, o código de fontes ou destinações de recursos (FR) tem a finalidade de identificar a origem dos recursos que estão sendo utilizados. Para a despesa orçamentária, indica a destinação de recursos para a realização de determinadas despesas orçamentárias.

Assinale a alternativa correta.

Ano: 2026

Banca:

Avança SP

Órgão:

Câmara de Francisco Morato - SP

Prova:

Avança SP - 2026 - Câmara de Francisco Morato - SP - Controlador Interno |

Q3907321

Contabilidade Pública

Em relação Plano de Contas Aplicado ao Setor

Público (PCASP), assinale a alternativa

INCORRETA.

Ano: 2026

Banca:

Avança SP

Órgão:

Câmara de Francisco Morato - SP

Prova:

Avança SP - 2026 - Câmara de Francisco Morato - SP - Controlador Interno |

Q3907319

Contabilidade Pública

Assinale a alternativa INCORRETA sobre o

conteúdo do Relatório Resumido da Execução

Orçamentária.

Ano: 2026

Banca:

Avança SP

Órgão:

Câmara de Francisco Morato - SP

Prova:

Avança SP - 2026 - Câmara de Francisco Morato - SP - Controlador Interno |

Q3907317

Contabilidade Pública

Verifique quais das afirmativas a seguir

correspondem a demonstrativos que compõem o

Anexo de Metas Fiscais, e, em seguida, assinale

a alternativa correta.

I. Demonstrativo de Metas Anuais e Demonstrativo de Evolução do Patrimônio Líquido.

II. Demonstrativo de Avaliação do Cumprimento das Metas Fiscais do Exercício Futuro e Demonstrativo de Metas Fiscais Atuais Comparadas com as Metas Fiscais Fixadas para os Cinco Exercícios Posteriores.

III. Demonstrativo de Origem e Aplicação dos Recursos Obtidos com a Alienação de Ativos e Demonstrativo de Avaliação da Situação Financeira e Atuarial do RPPS.

IV. Demonstrativo de Estimativa e Compensação da Renúncia de Receita e Demonstrativo de Margem de Expansão das Despesas Obrigatórias de Caráter Continuado.

São demonstrativos do Anexo de Metas Fiscais os apresentados nas afirmativas:

I. Demonstrativo de Metas Anuais e Demonstrativo de Evolução do Patrimônio Líquido.

II. Demonstrativo de Avaliação do Cumprimento das Metas Fiscais do Exercício Futuro e Demonstrativo de Metas Fiscais Atuais Comparadas com as Metas Fiscais Fixadas para os Cinco Exercícios Posteriores.

III. Demonstrativo de Origem e Aplicação dos Recursos Obtidos com a Alienação de Ativos e Demonstrativo de Avaliação da Situação Financeira e Atuarial do RPPS.

IV. Demonstrativo de Estimativa e Compensação da Renúncia de Receita e Demonstrativo de Margem de Expansão das Despesas Obrigatórias de Caráter Continuado.

São demonstrativos do Anexo de Metas Fiscais os apresentados nas afirmativas:

Ano: 2026

Banca:

Avança SP

Órgão:

Câmara de Francisco Morato - SP

Prova:

Avança SP - 2026 - Câmara de Francisco Morato - SP - Controlador Interno |

Q3907310

Contabilidade Pública

Assinale a alternativa correta a respeito de alguns

dos itens que compõem o conjunto de

Demonstrações Contábeis Aplicadas ao Setor

Público (DCASP).

Ano: 2026

Banca:

Avança SP

Órgão:

Câmara de Francisco Morato - SP

Prova:

Avança SP - 2026 - Câmara de Francisco Morato - SP - Tesoureiro |

Q3907274

Contabilidade Pública

Conforme a literalidade do item 6.3 do MCASP

11ª Edição, a Demonstração dos Fluxos de Caixa

(DFC) deve ser elaborada pelo método direto e

deve evidenciar as alterações de:

Ano: 2026

Banca:

Avança SP

Órgão:

Câmara de Francisco Morato - SP

Prova:

Avança SP - 2026 - Câmara de Francisco Morato - SP - Tesoureiro |

Q3907270

Contabilidade Pública

Segundo o Art. 105, § 4º da Lei nº 4.320/1964, o

passivo permanente compreenderá as dívidas

fundadas e outras que dependam de autorização

legislativa para:

Ano: 2026

Banca:

Avança SP

Órgão:

Câmara de Francisco Morato - SP

Prova:

Avança SP - 2026 - Câmara de Francisco Morato - SP - Tesoureiro |

Q3907266

Contabilidade Pública

Segundo a definição literal constante no item 6.2

da Parte V do MCASP 11ª Edição, caixa

compreende numerário em espécie e:

Ano: 2026

Banca:

Avança SP

Órgão:

Câmara de Francisco Morato - SP

Prova:

Avança SP - 2026 - Câmara de Francisco Morato - SP - Tesoureiro |

Q3907265

Contabilidade Pública

De acordo com o texto literal do item 3.1.1 da

página 36 do MCASP 11ª Edição, os ingressos

extraorçamentários são recursos financeiros de

caráter temporário, do qual o Estado é mero:

Ano: 2026

Banca:

Avança SP

Órgão:

Câmara de Francisco Morato - SP

Prova:

Avança SP - 2026 - Câmara de Francisco Morato - SP - Tesoureiro |

Q3907263

Contabilidade Pública

Analise as afirmações sobre o Balanço

Financeiro segundo o Art. 103 da Lei nº

4.320/1964:

I. O Balanço Financeiro demonstrará a receita e a despesa orçamentárias.

II. O Balanço Financeiro demonstrará os recebimentos e os pagamentos de natureza extraorçamentária.

III. O Balanço Financeiro não deve apresentar o saldo em espécie para o exercício seguinte.

I. O Balanço Financeiro demonstrará a receita e a despesa orçamentárias.

II. O Balanço Financeiro demonstrará os recebimentos e os pagamentos de natureza extraorçamentária.

III. O Balanço Financeiro não deve apresentar o saldo em espécie para o exercício seguinte.