Foram encontradas 89.940 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Sobre a composição do patrimônio público, analise as assertivas a seguir:

I. O Balanço Patrimonial demonstrará o Ativo Financeiro, o Ativo Permanente, o Passivo Financeiro, o Passivo Permanente e o Saldo Patrimonial.

II. O Ativo Financeiro compreenderá os créditos e valores realizáveis independentemente de autorização orçamentária e os valores numerários.

III. O Passivo Permanente compreenderá as dívidas fundadas e outras que dependam de autorização legislativa para amortização ou resgate.

Quais estão corretas?

Com base nos conceitos de créditos adicionais, analise as assertivas abaixo e assinale a alternativa correta.

I. Os créditos suplementares destinam-se a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública.

II. Os créditos adicionais classificam-se em suplementares, especiais e extraordinários.

III. Créditos adicionais são as autorizações de despesa não computadas ou insuficientemente dotadas na Lei de Orçamento.

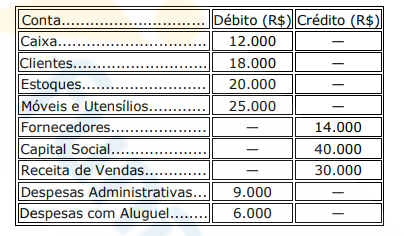

Uma empresa apresentou os seguintes saldos contábeis em 31/12:

Com base nesses dados, determine o valor que falta para o balancete ficar em equilíbrio.

Uma empresa comercial apresentou as seguintes informações no mês de abril:

Com base nesses dados, determine o Custo das Mercadorias Vendidas (CMV).

Com base na ITG 2000 (R1) – Escrituração Contábil, analise as assertivas abaixo e assinale a alternativa correta.

I. A escrituração contábil deve ser feita em língua portuguesa e em moeda corrente nacional, observando-se a forma contábil, a ordem cronológica de dia, mês e ano, sem espaços em branco, entrelinhas, borrões, rasuras ou emendas.

II. A escrituração contábil deve registrar os atos e fatos administrativos que provoquem ou possam vir a provocar alterações no patrimônio da entidade.

III. A escrituração contábil deve ser realizada com base em documentos de origem interna ou externa, idôneos, que comprovem os atos e fatos administrativos.

Quais estão corretas?

Nos municípios de Santa Catarina, esse parecer prévio é emitido:

De acordo com os conhecimentos sobre o Plano de Contas Aplicado ao Setor Público (PCASP), a natureza da informação do registro contábil é:

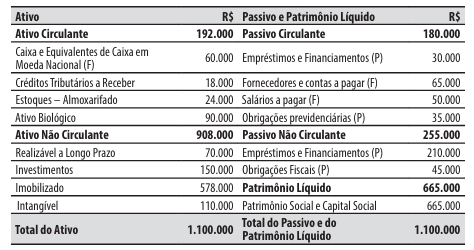

Para responder à questão, considere o seguinte balanço patrimonial do município de Feltre elaborado em 31/12/2025.

Município de Feltre – Balanço Patrimonial em 31/12/2025

Durante o mês de janeiro de 2026, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Registros da previsão da receita e da fixação da despesa referentes ao exercício financeiro de 2026, no valor de R$ 1.200.000.

2. Reconhecimento do direito a receber, e o consequente lançamento da receita com o IPTU (Imposto sobre a Propriedade predial e Territorial Urbana), relativa ao exercício financeiro de 2026, no valor de R$ 500.000.

3. Pagamento da obrigação registrada no passivo com “Salários a pagar (F)”, no valor de R$ 50.000.

4. Lançamento, arrecadação e recolhimento da receita com contribuições, no valor de R$ 30.000.

5. Lançamento, arrecadação e recolhimento do Fundo de Participação dos Municípios, recebido em transferência do governo federal, no valor de R$ 40.000.

6. Empenho, liquidação e pagamento da despesa com pessoal e encargos sociais, no valor de R$ 60.000.

7. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 10.000.

Para responder à questão, considere o seguinte balanço patrimonial do município de Feltre elaborado em 31/12/2025.

Município de Feltre – Balanço Patrimonial em 31/12/2025

Durante o mês de janeiro de 2026, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Registros da previsão da receita e da fixação da despesa referentes ao exercício financeiro de 2026, no valor de R$ 1.200.000.

2. Reconhecimento do direito a receber, e o consequente lançamento da receita com o IPTU (Imposto sobre a Propriedade predial e Territorial Urbana), relativa ao exercício financeiro de 2026, no valor de R$ 500.000.

3. Pagamento da obrigação registrada no passivo com “Salários a pagar (F)”, no valor de R$ 50.000.

4. Lançamento, arrecadação e recolhimento da receita com contribuições, no valor de R$ 30.000.

5. Lançamento, arrecadação e recolhimento do Fundo de Participação dos Municípios, recebido em transferência do governo federal, no valor de R$ 40.000.

6. Empenho, liquidação e pagamento da despesa com pessoal e encargos sociais, no valor de R$ 60.000.

7. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 10.000.

Com base na situação acima e nos conhecimentos sobre fiscalização e auditoria tributária, é correto afirmar que:

Assinale a alternativa que explica corretamente sua finalidade.

I. As VPA compreendem, entre outros grupos, os impostos, taxas e contribuições de melhoria, definidos como toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada.

II. As transferências e delegações recebidas incluem as variações patrimoniais aumentativas decorrentes de transferências intergovernamentais, intragovernamentais, de instituições multigovernamentais, privadas (com ou sem fins lucrativos), de convênios e do exterior.

III. As VPD relativas a pessoal e encargos abrangem a remuneração do pessoal ativo civil ou militar, subsídios, vencimentos, soldos, vantagens pecuniárias, contratos de terceirização que substituam servidores públicos, bem como obrigações trabalhistas e contribuições previdenciárias incidentes sobre a folha de pagamento.

I. A auditoria financeira tem como objetivo fornecer segurança razoável de que as demonstrações contábeis estão livres de distorções relevantes, permitindo a emissão de uma opinião sobre sua adequação à estrutura de relatório financeiro aplicável.

II. A auditoria de conformidade avalia se as atividades, transações financeiras e informações estão em conformidade, em todos os aspectos relevantes, com as autoridades aplicáveis, tais como leis, regulamentos e normas.

III. A auditoria operacional examina se as atividades, programas e organizações do setor público estão sendo conduzidos de forma econômica, eficiente e eficaz.

Quais estão corretas?