Questões de Concurso

Para ciências contábeis

Foram encontradas 89.660 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956740

Contabilidade Geral

Para consolidar um investimento em uma empresa no exterior, é necessária a conversão das demonstrações contábeis da empresa investida para a moeda funcional da investidora. Em relação ao processo de conversão,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956739

Contabilidade Geral

A empresa Só Financiamentos S.A. realizou, em 31/12/2024, um contrato de arrendamento de uma máquina que será utilizada

em suas operações. A vida útil econômica estimada para a máquina é 10 anos e não terá valor de revenda. O contrato será

pago em 5 prestações anuais, iguais e consecutivas de R$ 561.568, a taxa implícita do contrato é 4% a.a. e a primeira prestação

vencerá em 31/12/2025. Sabendo-se que, na data de início do contrato, o valor justo da máquina era R$ 2.600.000, o valor

presente das prestações do contrato era R$ 2.500.000 e que a empresa pretende ficar com a máquina no final do prazo do

contrato, a empresa Só Financiamentos S.A. reconheceu

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956738

Contabilidade Geral

No dia 31/12/2022, uma empresa realizou uma aplicação financeira no valor de R$ 1.000.000 remunerados à taxa de juros compostos de 10% ao ano e com vencimento para 31/12/2026. Os títulos foram classificados como mensurados ao valor justo por

meio de outros resultados abrangentes e os valores justos de mercado desses títulos em 31 de dezembro de cada ano são apresentados a seguir:

Sabendo que esses títulos foram resgatados pela empresa em 31/12/2025 pelo valor justo na data, os impactos reconhecidos nas Demonstrações dos Resultados dos anos de 2023, 2024 e 2025, decorrentes exclusivamente dessa aplicação financeira, foram, respectivamente, em reais,

Sabendo que esses títulos foram resgatados pela empresa em 31/12/2025 pelo valor justo na data, os impactos reconhecidos nas Demonstrações dos Resultados dos anos de 2023, 2024 e 2025, decorrentes exclusivamente dessa aplicação financeira, foram, respectivamente, em reais,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Básicos (P2) |

Q3955908

Auditoria

Durante a auditoria das demonstrações contábeis de determinada sociedade empresária, o auditor independente identificou as

seguintes situações relacionadasa registros contábeis e fiscais:

I. Registro de nota fiscal de compra em período (mês) posterior ao de sua ocorrência, em razão de falha operacional do setor contábil, sem evidência de intenção de beneficiar a administração; já que o custo destas mercadorias é imaterial e houve postergação do reconhecimento dos créditos tributários de aquisição (como do ICMS).

II. Reconhecimento antecipado de receitas de contratos ainda não executados, determinado pela administração com a finalidade de atingir metas de desempenho e viabilizar o pagamento de bônus aos diretores.

III. Desvio de valores recebidos de clientes por empregados da companhia, acompanhado de falsificação de documentos para ocultar a apropriação.

IV. Aplicação pontual de taxa de depreciação que não reflete o padrão de consumo dos benefícios econômicos futuros de um ativo imobilizado específico, ocasionando alocação inadequada do valor depreciável ao longo da vida útil, decorrente de interpretação técnica equivocada do departamento contábil, sem indícios de manipulação intencional.

V. Omissão deliberada de receitas tributáveis, mantendo parte das operações fora da escrituração contábil, com o objetivo de reduzir a carga tributária.

Nos termos da NBC TA 240 (R1), que trata da responsabilidade do auditor em relação à fraude, o auditor deve distinguir erro de fraude.

Nesse contexto, as situações I a V caracterizam-se, respectivamente, como:

Dado:

E= Erro

F= Fraude

I. Registro de nota fiscal de compra em período (mês) posterior ao de sua ocorrência, em razão de falha operacional do setor contábil, sem evidência de intenção de beneficiar a administração; já que o custo destas mercadorias é imaterial e houve postergação do reconhecimento dos créditos tributários de aquisição (como do ICMS).

II. Reconhecimento antecipado de receitas de contratos ainda não executados, determinado pela administração com a finalidade de atingir metas de desempenho e viabilizar o pagamento de bônus aos diretores.

III. Desvio de valores recebidos de clientes por empregados da companhia, acompanhado de falsificação de documentos para ocultar a apropriação.

IV. Aplicação pontual de taxa de depreciação que não reflete o padrão de consumo dos benefícios econômicos futuros de um ativo imobilizado específico, ocasionando alocação inadequada do valor depreciável ao longo da vida útil, decorrente de interpretação técnica equivocada do departamento contábil, sem indícios de manipulação intencional.

V. Omissão deliberada de receitas tributáveis, mantendo parte das operações fora da escrituração contábil, com o objetivo de reduzir a carga tributária.

Nos termos da NBC TA 240 (R1), que trata da responsabilidade do auditor em relação à fraude, o auditor deve distinguir erro de fraude.

Nesse contexto, as situações I a V caracterizam-se, respectivamente, como:

Dado:

E= Erro

F= Fraude

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Básicos (P2) |

Q3955904

Auditoria

Durante a auditoria das demonstrações contábeis da sociedade empresária Alfa S.A., o auditor independente identificou riscos relevantes associados às contas de Clientes (Contas a Receber), especialmente quanto à possibilidade de superavaliação

de saldos e reconhecimento indevido de receitas no período. Em razão desses riscos, o auditor precisou definir a natureza, a

época e a extensão dos procedimentos de auditoria, bem como avaliar se as evidências obtidas eram suficientes e apropriadas

para fundamentar sua opinião, com base nas Normas Brasileiras de Contabilidade de Auditoria - NBC TA, e em especial na

NBC TA 500 (R1).

Ao longo do trabalho, o auditor realizou procedimentos analíticos, testes de controles internos e testes substantivos, incluindo confirmações externas, análise de documentos fiscais e confrontação de registros contábeis com informações de terceiros.

Nesse sentido,

Ao longo do trabalho, o auditor realizou procedimentos analíticos, testes de controles internos e testes substantivos, incluindo confirmações externas, análise de documentos fiscais e confrontação de registros contábeis com informações de terceiros.

Nesse sentido,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Básicos (P2) |

Q3955902

Contabilidade Geral

Em 15/12/2025, uma empresa obteve um empréstimo de US$ 200.000 (duzentos mil dólares) sem a incidência de juros. A

cotação do dólar em 15/12/2025 era R$ 5,50 e em 31/12/2025 era R$ 5,30. Se a cotação média do dólar no mês de dezembro

de 2025 foi R$ 5,40, a empresa, nas demonstrações de 2025, reconheceu um passivo de

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Básicos (P2) |

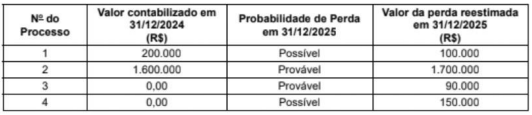

Q3955901

Contabilidade Geral

A empresa Grampos S.A. possuía alguns processos judiciais em andamento, cujas informações são apresentadas a seguir:

Em dezembro de 2025, a empresa foi condenada, em última instância, e pagou R$ 500.000 em um processo que era considerado, em 31/12/2024, como sendo de perda remota pelos seus assessores jurídicos. Com base nestas informações, o impacto reconhecido na Demonstração de Resultados de 2025 e o valor apresentado no Balanço Patrimonial de 31/12/2025 da empresa Grampos S.A. foram, respectivamente, em reais,

Em dezembro de 2025, a empresa foi condenada, em última instância, e pagou R$ 500.000 em um processo que era considerado, em 31/12/2024, como sendo de perda remota pelos seus assessores jurídicos. Com base nestas informações, o impacto reconhecido na Demonstração de Resultados de 2025 e o valor apresentado no Balanço Patrimonial de 31/12/2025 da empresa Grampos S.A. foram, respectivamente, em reais,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Básicos (P2) |

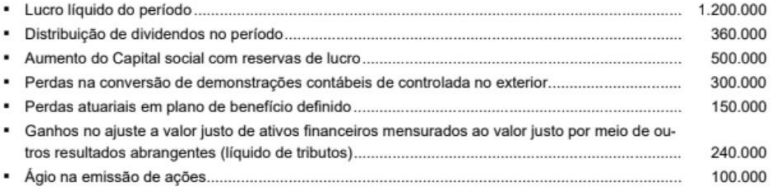

Q3955900

Contabilidade Geral

A empresa Cacau & Cia. apresentou as seguintes informações, referentes ao ano de 2025, cujos valores estão expressos em reais:

O resultado abrangente total apresentado na Demonstração do Resultado Abrangente no exercício de 2025 foi, em reais,

O resultado abrangente total apresentado na Demonstração do Resultado Abrangente no exercício de 2025 foi, em reais,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Básicos (P2) |

Q3955899

Contabilidade Geral

O Balanço Patrimonial da empresa Touro S.A. apresentava, em 31/12/2024, o valor contábil de um ativo intangível com vida útil

indefinida, coma seguinte composição, em reais:

Para a realização do teste de redução ao valor recuperável de ativos (teste de "impairment") em 31/12/2025, a empresa obteve as seguintes informações sobre esse ativo intangível:

O valor apresentado para esse ativo intangível, no Balanço Patrimonial da empresa Touro S.A., em 31/12/2025, foi, em reais,

Para a realização do teste de redução ao valor recuperável de ativos (teste de "impairment") em 31/12/2025, a empresa obteve as seguintes informações sobre esse ativo intangível:

O valor apresentado para esse ativo intangível, no Balanço Patrimonial da empresa Touro S.A., em 31/12/2025, foi, em reais,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Básicos (P2) |

Q3955898

Contabilidade Geral

Em 30/10/2025, uma empresa importadora adquiriu um lote de mercadorias, de um fornecedor no exterior, e incorreu nos seguintes gastos:

• R$ 2.300.000, pagos ao fornecedor da mercadoria.

• R$ 300.000, pagos à transportadora para trazer a mercadoria para o Brasil.

• R$ 80.000 de imposto de importação.

• R$ 120.000 de taxas, tarifas e impostos para desembaraço das mercadorias.

• R$ 60.000, pagos à seguradora para garantir o recebimento das mercadorias.

• R$ 40.000 para o transporte da mercadoria do porto até a empresa.

Nos valores pagos pela empresa estão incluídos:

• Tributos recuperáveis no valor de R$ 160.000.

• Tributos não recuperáveis no valor de R$ 50.000.

Sabendo que a empresa vendeu, em novembro e dezembro de 2025, 80% das mercadorias adquiridas, o Custo das Mercadorias Vendidas evidenciado na Demonstração do Resultado do ano de 2025 da empresa, em relação à compra e venda das mercadorias citadas, foi, em reais.

• R$ 2.300.000, pagos ao fornecedor da mercadoria.

• R$ 300.000, pagos à transportadora para trazer a mercadoria para o Brasil.

• R$ 80.000 de imposto de importação.

• R$ 120.000 de taxas, tarifas e impostos para desembaraço das mercadorias.

• R$ 60.000, pagos à seguradora para garantir o recebimento das mercadorias.

• R$ 40.000 para o transporte da mercadoria do porto até a empresa.

Nos valores pagos pela empresa estão incluídos:

• Tributos recuperáveis no valor de R$ 160.000.

• Tributos não recuperáveis no valor de R$ 50.000.

Sabendo que a empresa vendeu, em novembro e dezembro de 2025, 80% das mercadorias adquiridas, o Custo das Mercadorias Vendidas evidenciado na Demonstração do Resultado do ano de 2025 da empresa, em relação à compra e venda das mercadorias citadas, foi, em reais.

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Básicos (P2) |

Q3955897

Contabilidade Geral

Em relação aos ativos intangíveis, é certo que:

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Básicos (P2) |

Q3955896

Contabilidade Geral

O Patrimônio Líquido de uma empresa, em 31/12/2024, era composto das contas a seguir, com os valores expressos em reais:

No ano de 2025, esta empresa apurou um lucro líquido de R$ 300.000 e o seu estatuto estabelece a seguinte destinação:

• Reserva Legal: constituída nos termos da Lei nº 6.404/1976.

• Dividendos Mínimos Obrigatórios: 30% do Lucro Líquido ajustado nos termos da Lei nº 6.404/1976.

• Retenção de Lucros: saldo remanescente.

Sabe-se que, do lucro líquido apurado, R$ 50.000 foram decorrentes de incentivos fiscais recebidos pela empresa que, para não tributar este ganho, reteve-o na forma de Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na Lei referente aos dividendos.

Com base nessas informações,

No ano de 2025, esta empresa apurou um lucro líquido de R$ 300.000 e o seu estatuto estabelece a seguinte destinação:

• Reserva Legal: constituída nos termos da Lei nº 6.404/1976.

• Dividendos Mínimos Obrigatórios: 30% do Lucro Líquido ajustado nos termos da Lei nº 6.404/1976.

• Retenção de Lucros: saldo remanescente.

Sabe-se que, do lucro líquido apurado, R$ 50.000 foram decorrentes de incentivos fiscais recebidos pela empresa que, para não tributar este ganho, reteve-o na forma de Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na Lei referente aos dividendos.

Com base nessas informações,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Básicos (P2) |

Q3955895

Contabilidade Geral

A Cia. Enrolada adquiriu, em 30/11/2025, produtos para serem comercializados. Em função de sua situação financeira, a Cia.

adquiriu estes produtos por R$ 480.000 para serem pagos em 30/11/2026, mas, se a Cia. tivesse adquirido estes produtos à

vista, teria pagado R$ 400.000. Em 10/12/2025, a Cia. Enrolada vendeu 80% desses produtos por RS$ 1.020.000, para serem

recebidos integralmente em 10/12/2026. Sabe-se que a empresa concede, normalmente, um prazo de 90 dias para seus clientes

e que se o cliente tivesse adquirido as mercadorias à vista teria pagado R$ 850.000. Com base nessas informações, a Cia.

Enrolada reconheceu

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Básicos (P2) |

Q3955893

Contabilidade Geral

Considere as seguintes transações realizadas pela Cia. Faz Tudo:

I. Recebeu um terreno em doação, com restrições a serem cumpridas nos próximos anos.

II. Vendeu ações que estavam em Tesouraria.

III. Reconheceu variação cambial de coligadas no exterior.

IV. Pagou dividendos com base nas Reservas de Lucros existentes.

V. Apurou prejuízo no período.

VI. Aumentou o Capital Social com Reservas de Lucros.

As transações que alteraram o Patrimônio Líquido da Cia. Faz Tudo foram:

I. Recebeu um terreno em doação, com restrições a serem cumpridas nos próximos anos.

II. Vendeu ações que estavam em Tesouraria.

III. Reconheceu variação cambial de coligadas no exterior.

IV. Pagou dividendos com base nas Reservas de Lucros existentes.

V. Apurou prejuízo no período.

VI. Aumentou o Capital Social com Reservas de Lucros.

As transações que alteraram o Patrimônio Líquido da Cia. Faz Tudo foram:

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Básicos (P2) |

Q3955892

Contabilidade Geral

Em 01/01/2024, uma empresa de extração mineral adquiriu uma máquina por R$ 40.000.000, à vista, para utilizar em sua

atividade operacional. A empresa estima que utilizará esta máquina por 5 anos e, no final deste prazo, a máquina será descartada, pois não terá qualquer utilidade e nem valor de revenda no mercado. A utilização da máquina ocorre de forma contínua

durante 24 horas por dia, em função da atividade da empresa, e a depreciação é calculada pelo método das quotas constantes.

No final do 5º ano, a empresa deverá desmontar a máquina e restaurar o local onde está instalada, sendo que, para tal, projeta gastos que serão pagos em uma única parcela de R$ 2.800.000 no final do 5º ano. A taxa de juros livre de risco para a empresa, projetada para os próximos 5 anos, é 40%.

Com base nessas informações, o valor contábil da máquina apresentado no Balanço Patrimonial de 31/12/2024 é, em reais,

No final do 5º ano, a empresa deverá desmontar a máquina e restaurar o local onde está instalada, sendo que, para tal, projeta gastos que serão pagos em uma única parcela de R$ 2.800.000 no final do 5º ano. A taxa de juros livre de risco para a empresa, projetada para os próximos 5 anos, é 40%.

Com base nessas informações, o valor contábil da máquina apresentado no Balanço Patrimonial de 31/12/2024 é, em reais,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Básicos (P2) |

Q3955891

Contabilidade Geral

A empresa Venda Garantida S.A. iniciou suas atividades em dezembro de 2025 e, de acordo com sua política de vendas,

concede aos compradores uma garantia contra defeitos de fabricação de seus produtos pelo prazo de até dois anos após a data

da venda. Durante o mês de dezembro de 2025, a empresa vendeu um total de R$ 3.000.000, para serem recebidos durante

2026, e estimou, com a utilização de um modelo estatístico validado e com alto grau de confiabilidade, que os gastos com peças

e serviços para fazer frente às garantias concedidas correspondem a 2% do total das vendas realizadas. A empresa estima

também que 3% do total das vendas não serão recebidos.

Com base nessas informações, a empresa Venda Garantida S.A. reconheceu na Demonstração do Resultado de 2025,

Com base nessas informações, a empresa Venda Garantida S.A. reconheceu na Demonstração do Resultado de 2025,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Básicos (P2) |

Q3955890

Contabilidade Geral

Considere as seguintes informações:

• A empresa Só Ferro S.A. produz máquinas especiais.

• A empresa Ferragens & Cia. adquiriu da empresa Só Ferro S.A. quatro dessas máquinas para revendê-las.

• A empresa MIX adquiriu da empresa Ferragens & Cia. duas dessas máquinas para utilizá-las em seu processo produtivo.

• A empresa Desconhecida S.A. adquiriu o direito de usar a marca da empresa Só Ferro S.A. em suas máquinas por 10 anos.

• A empresa Valoriza S.A. adquiriu ações da empresa Só Ferro S.A. para negociá-las a qualquer momento.

As máquinas adquiridas pelas empresas Ferragens & Cia. e MIX, o direito de usar a marca adquirido pela empresa Desconhecida S.A.. e as ações adquiridas pela empresa Valoriza S.A. serão classificados no Balanço Patrimonial das respectivas empresas no ativo

• A empresa Só Ferro S.A. produz máquinas especiais.

• A empresa Ferragens & Cia. adquiriu da empresa Só Ferro S.A. quatro dessas máquinas para revendê-las.

• A empresa MIX adquiriu da empresa Ferragens & Cia. duas dessas máquinas para utilizá-las em seu processo produtivo.

• A empresa Desconhecida S.A. adquiriu o direito de usar a marca da empresa Só Ferro S.A. em suas máquinas por 10 anos.

• A empresa Valoriza S.A. adquiriu ações da empresa Só Ferro S.A. para negociá-las a qualquer momento.

As máquinas adquiridas pelas empresas Ferragens & Cia. e MIX, o direito de usar a marca adquirido pela empresa Desconhecida S.A.. e as ações adquiridas pela empresa Valoriza S.A. serão classificados no Balanço Patrimonial das respectivas empresas no ativo

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Básicos (P2) |

Q3955888

Contabilidade Geral

Em 2025, uma determinada empresa comercial vendeu R$ 2.400.000 de seus produtos. Adicionalmente, durante 2025, reconheceu as seguintes operações: devoluções de vendas = R$ 90.000; abatimento sobre vendas = R$ 120.000; comissões sobre as

vendas realizadas = R$ 60.000; impostos sobre vendas = R$ 310.000; estimativa para perdas com créditos de liquidação duvidosa = R$ 30.000; fretes sobre vendas = R$ 40.000.

Sabendo que o custo dos produtos vendidos foi R$ 1.350.000, a empresa apurou em 2025 uma receita líquida e um lucro bruto, respectivamente, em reais, de

Sabendo que o custo dos produtos vendidos foi R$ 1.350.000, a empresa apurou em 2025 uma receita líquida e um lucro bruto, respectivamente, em reais, de

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Hotelaria |

Q3955301

Contabilidade de Custos

No gerenciamento de A&B em meios de hospedagem, a técnica

de Menu Engineering (Engenharia de Cardápio) é essencial para

otimizar a lucratividade (Davis, B, 2012). Em uma análise de

desempenho do Departamento de Alimentos e Bebidas, foi

identificado que um hotel apresentou um Custo de Mercadoria

Vendida (CMV) real de 32%, enquanto o CMV teórico, apurado a

partir das fichas técnicas padronizadas, é de 28%.

Considerando os princípios de engenharia de cardápio, gestão de custos, controles internos e práticas de stewardship, qual interpretação técnica avançada descreve de forma mais adequada a discrepância de quatro pontos percentuais entre os indicadores?

Considerando os princípios de engenharia de cardápio, gestão de custos, controles internos e práticas de stewardship, qual interpretação técnica avançada descreve de forma mais adequada a discrepância de quatro pontos percentuais entre os indicadores?

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Gerais (P1) |

Q3954862

Contabilidade de Custos

Determinada empresa que possua grau elevado de alavancagem financeira e baixo grau de alavancagem operacional apresenta, como regra geral, as seguintes características:

I. a estrutura de capital contém uma parcela significativa de dívida com encargos financeiros fixos, de modo que pequenas variações no resultado operacional produzem grandes variações no lucro líquido e no retorno ao acionista.

II. a estrutura de custos operacionais é predominantemente variável, com baixa participação de custos fixos, de modo que variações na receita provocam variações relativamente pequenas no resultado operacional.

III. o retorno ao acionista tende a ser baixo, pois há uso intensivo de capital próprio (equity) e a relação entre custos e despesas operacionais apresenta tendência negativa e alta volatilidade.

IV. a estrutura de custos é composta quase que exclusivamente por custos fixos, permitindo poucos ganhos marginais, enquanto na estrutura de capital predomina o uso de instrumentos financeiros, como debêntures e derivativos.

Está correto o que se afirma APENAS em

I. a estrutura de capital contém uma parcela significativa de dívida com encargos financeiros fixos, de modo que pequenas variações no resultado operacional produzem grandes variações no lucro líquido e no retorno ao acionista.

II. a estrutura de custos operacionais é predominantemente variável, com baixa participação de custos fixos, de modo que variações na receita provocam variações relativamente pequenas no resultado operacional.

III. o retorno ao acionista tende a ser baixo, pois há uso intensivo de capital próprio (equity) e a relação entre custos e despesas operacionais apresenta tendência negativa e alta volatilidade.

IV. a estrutura de custos é composta quase que exclusivamente por custos fixos, permitindo poucos ganhos marginais, enquanto na estrutura de capital predomina o uso de instrumentos financeiros, como debêntures e derivativos.

Está correto o que se afirma APENAS em