Questões de Concurso

Para estatística

Foram encontradas 14.154 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

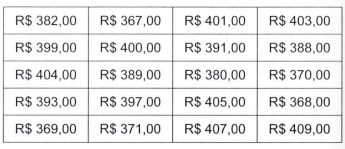

De modo a compreender o mercado, foi realizada uma média aritmética entre os valores acima, a qual resultou em:

Com base nas informações precedentes, assinale a opção em que são corretamente apresentados os resultados dos cálculos da moda, da mediana e da média aritmética dos percentuais de proteína desses lotes.

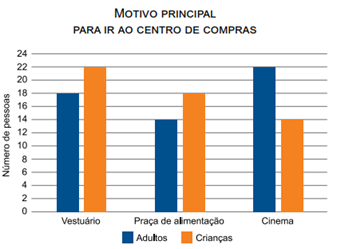

Com base nos dados do gráfico, afirma-se que

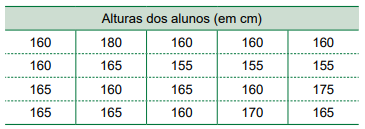

Considere a tabela que registra as alturas de 20 alunos de uma turma.

Seja Mo a moda das alturas desses 20 alunos. Um grupo foi formado com todos os alunos da turma que tinham alturas diferentes de Mo. A média das alturas dos alunos do grupo formado é igual a

Analise as assertivas que seguem acerca de medidas de tendência central.

I. Ao se considerar um conjunto de trezentos e onze números, caso seja necessário determinar a mediana entre os números, será necessário utilizar-se do cálculo de uma média aritmética.

II. Um conjunto de cinco números tem a possibilidade dos números se repetirem dentro de si; a partir disso, tem-se apenas dois números diferentes dentro desse conjunto e há ao menos uma repetição de cada; a moda do conjunto será o elemento que tem três ocorrências nesse conjunto.

III. Caso seja conhecida a média aritmética de um conjunto de números, assim como todos os números que o compõe, exceto um, é possível calcular o valor desse único número que não se conhece.

Estão CORRETAS:

O departamento de recursos humanos de uma empresa de tecnologia analisou o tempo (em minutos) gasto em pausas para o café por um grupo de 9 funcionários durante um dia de trabalho. Os tempos registrados foram os seguintes: 10, 15, 12, 10, 25, 10, 12, 18, 30. A gerência solicitou um relatório detalhado sobre a distribuição desses tempos para avaliar a política de pausas, focando especificamente nas medidas de tendência central que melhor representam o comportamento do grupo.

Acerca da análise estatística deste conjunto de dados, marque V, para as afirmativas verdadeiras, e F, para as falsas:

(__) A média aritmética do tempo de pausa é exatamente 15 minutos, indicando que a distribuição é perfeitamente simétrica.

(__) O conjunto de dados é bimodal, apresentando duas modas distintas, 10 minutos e 12 minutos.

(__) A mediana, que representa o valor central do conjunto ordenado, é 15 minutos.

(__) A moda deste conjunto é 10 minutos, e a mediana é 12 minutos, sendo a média superior à mediana.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

Um laboratório desenvolveu um teste para uma doença rara que afeta 0,5% da população (prevalência). O teste possui uma sensibilidade de 98% (probabilidade de dar positivo se a pessoa está doente) e uma especificidade de 95% (probabilidade de dar negativo se a pessoa não está doente). Um indivíduo é selecionado aleatoriamente da população. Diante deste cenário, é crucial entender as probabilidades associadas aos resultados possíveis do teste, como falsos positivos e falsos negativos, que são fundamentais para a correta interpretação diagnóstica.

Acerca desta situação e dos cálculos de probabilidade envolvidos, marque V, para as afirmativas verdadeiras, e F, para as falsas:

(__) A probabilidade de um indivíduo não doente testar positivo (taxa de Falso Positivo) é de 2%.

(__) Se um indivíduo testa positivo, a probabilidade de ele estar realmente doente é superior a 90%, dada a alta sensibilidade do teste.

(__) A probabilidade de um indivíduo doente testar negativo (taxa de Falso Negativo) é de 5%.

(__) A probabilidade de um indivíduo selecionado aleatoriamente estar doente E testar positivo (Verdadeiro Positivo) é de 0,49%.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

Acerca da análise estatística deste conjunto de dados, marque V, para as afirmativas verdadeiras, e F, para as falsas:

(__)A média aritmética do tempo de pausa é exatamente 15 minutos, indicando que a distribuição é perfeitamente simétrica.

(__)O conjunto de dados é bimodal, apresentando duas modas distintas, 10 minutos e 12 minutos.

(__)A mediana, que representa o valor central do conjunto ordenado, é 15 minutos.

(__)A moda deste conjunto é 10 minutos, e a mediana é 12 minutos, sendo a média superior à mediana.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

Acerca desta situação e dos cálculos de probabilidade envolvidos, marque V, para as afirmativas verdadeiras, e F, para as falsas:

(__)A probabilidade de um indivíduo não doente testar positivo (taxa de Falso Positivo) é de 2%.

(__)Se um indivíduo testa positivo, a probabilidade de ele estar realmente doente é superior a 90%, dada a alta sensibilidade do teste.

(__)A probabilidade de um indivíduo doente testar negativo (taxa de Falso Negativo) é de 5%.

(__)A probabilidade de um indivíduo selecionado aleatoriamente estar doente E testar positivo (Verdadeiro Positivo) é de 0,49%.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

Acerca desta situação e dos cálculos de probabilidade envolvidos, marque V, para as afirmativas verdadeiras, e F, para as falsas:

(__)A probabilidade de um indivíduo não doente testar positivo (taxa de Falso Positivo) é de 2%.

(__)Se um indivíduo testa positivo, a probabilidade de ele estar realmente doente é superior a 90%, dada a alta sensibilidade do teste.

(__)A probabilidade de um indivíduo doente testar negativo (taxa de Falso Negativo) é de 5%.

(__)A probabilidade de um indivíduo selecionado aleatoriamente estar doente E testar positivo (Verdadeiro Positivo) é de 0,49%.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

Acerca da análise estatística deste conjunto de dados, marque V, para as afirmativas verdadeiras, e F, para as falsas:

(__)A média aritmética do tempo de pausa é exatamente 15 minutos, indicando que a distribuição é perfeitamente simétrica.

(__)O conjunto de dados é bimodal, apresentando duas modas distintas, 10 minutos e 12 minutos.

(__)A mediana, que representa o valor central do conjunto ordenado, é 15 minutos.

(__)A moda deste conjunto é 10 minutos, e a mediana é 12 minutos, sendo a média superior à mediana.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

Acerca da análise estatística deste conjunto de dados, marque V, para as afirmativas verdadeiras, e F, para as falsas:

(__)A média aritmética do tempo de pausa é exatamente 15 minutos, indicando que a distribuição é perfeitamente simétrica.

(__)O conjunto de dados é bimodal, apresentando duas modas distintas, 10 minutos e 12 minutos.

(__)A mediana, que representa o valor central do conjunto ordenado, é 15 minutos.

(__)A moda deste conjunto é 10 minutos, e a mediana é 12 minutos, sendo a média superior à mediana.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

Acerca desta situação e dos cálculos de probabilidade envolvidos, marque V, para as afirmativas verdadeiras, e F, para as falsas:

(__)A probabilidade de um indivíduo não doente testar positivo (taxa de Falso Positivo) é de 2%.

(__)Se um indivíduo testa positivo, a probabilidade de ele estar realmente doente é superior a 90%, dada a alta sensibilidade do teste.

(__)A probabilidade de um indivíduo doente testar negativo (taxa de Falso Negativo) é de 5%.

(__)A probabilidade de um indivíduo selecionado aleatoriamente estar doente E testar positivo (Verdadeiro Positivo) é de 0,49%.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

(__)Se dois eventos aleatórios A e B, com probabilidades marginais não nulas, são considerados mutuamente exclusivos, pode-se afirmar categoricamente que eles são independentes, pois a probabilidade condicional de A dado B permanece inalterada e igual à probabilidade original de A, visto que a não ocorrência conjunta elimina qualquer dependência estocástica.

(__)No cálculo da probabilidade condicional de um evento A dado um evento B, o princípio fundamental reside na expansão do espaço amostral para englobar a união de todos os eventos complementares, resultando necessariamente em um valor de probabilidade condicional numericamente inferior à probabilidade da interseção simples entre A e B.

(__)A relação de probabilidade condicional obedece estritamente à propriedade comutativa, estabelecendo que a probabilidade da ocorrência do evento A condicionada ao evento B é matematicamente idêntica à probabilidade da ocorrência do evento B condicionada ao evento A, independentemente das densidades de probabilidade marginais de cada evento.

(__)Matematicamente, a probabilidade condicional de um evento A, dado que o evento B ocorreu, sendo a probabilidade de B estritamente positiva, é obtida pela razão entre a probabilidade da interseção dos eventos A e B e a probabilidade do evento B, o que configura uma redução do espaço amostral original exclusivamente para o subconjunto definido pelo evento B.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

Acerca da análise estatística deste conjunto de dados, marque V, para as afirmativas verdadeiras, e F, para as falsas:

(__)A média salarial do grupo é de R$3.500,00, exatamente o valor do quinto salário quando os dados estão ordenados.

(__)O conjunto de dados é considerado bimodal, pois tanto R$3.000 quanto R$3.200 aparecem mais de uma vez.

(__)A mediana dos salários é R$3.800,00, pois é o valor que se encontra na posição central (5ª) após a ordenação dos dados.

(__)O valor modal (moda) deste conjunto é R$3.000,00, enquanto a mediana é R$3.200,00.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

Acerca desta situação e dos cálculos de probabilidade envolvidos, marque V, para as afirmativas verdadeiras, e F, para as falsas:

(__) A probabilidade de um indivíduo não doente testar positivo (taxa de Falso Positivo) é de 2%.

(__) Se um indivíduo testa positivo, a probabilidade de ele estar realmente doente é superior a 90%, dada a alta sensibilidade do teste.

(__) A probabilidade de um indivíduo doente testar negativo (taxa de Falso Negativo) é de 5%.

(__) A probabilidade de um indivíduo selecionado aleatoriamente estar doente E testar positivo (Verdadeiro Positivo) é de 0,49%.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

Acerca da análise estatística deste conjunto de dados, marque V, para as afirmativas verdadeiras, e F, para as falsas:

(__) A média aritmética do tempo de pausa é exatamente 15 minutos, indicando que a distribuição é perfeitamente simétrica.

(__) O conjunto de dados é bimodal, apresentando duas modas distintas, 10 minutos e 12 minutos.

(__) A mediana, que representa o valor central do conjunto ordenado, é 15 minutos.

(__) A moda deste conjunto é 10 minutos, e a mediana é 12 minutos, sendo a média superior à mediana.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo: