Questões de Concurso

Para analista do tesouro estadual

Foram encontradas 340 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2026

Banca:

FADESP

Órgão:

SEFAZ-PA

Provas:

FADESP - 2026 - SEFAZ-PA - Analista Contábil da Administração Estadual

|

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Administração |

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Ciências Econômicas |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Psicologia |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Arquitetura e Urbanismo |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Civil |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Elétrica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Mecânica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Serviço Social |

Q3964272

Contabilidade Geral

A Cia Brasil Novo S.A comercializa equipamentos eletrônicos com garantia legal de 12 meses, cobrindo

defeitos de fabricação. Com base em dados históricos e expectativas atualizadas, a administração estimou,

para o exercício social de 2025, os seguintes cenários relacionados aos produtos vendidos:

• 70% dos equipamentos não apresentarão defeitos;

• 20% apresentarão defeitos leves, cujo custo total estimado de reparação seria de R$ 900.000,00, caso ocorressem em todos os produtos;

• 10% apresentarão defeitos graves, cujo custo total estimado de reparação seria de R$ 3.000.000,00, caso ocorressem em todos os produtos.

Considerando as orientações do CPC 25, especialmente no que se refere à mensuração de provisões quando envolvem grande população de itens, a Cia Brasil Novo S.A. deve reconhecer, em 31/12/2025, uma provisão para garantias no valor de

• 70% dos equipamentos não apresentarão defeitos;

• 20% apresentarão defeitos leves, cujo custo total estimado de reparação seria de R$ 900.000,00, caso ocorressem em todos os produtos;

• 10% apresentarão defeitos graves, cujo custo total estimado de reparação seria de R$ 3.000.000,00, caso ocorressem em todos os produtos.

Considerando as orientações do CPC 25, especialmente no que se refere à mensuração de provisões quando envolvem grande população de itens, a Cia Brasil Novo S.A. deve reconhecer, em 31/12/2025, uma provisão para garantias no valor de

Ano: 2026

Banca:

FADESP

Órgão:

SEFAZ-PA

Provas:

FADESP - 2026 - SEFAZ-PA - Analista Contábil da Administração Estadual

|

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Administração |

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Ciências Econômicas |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Psicologia |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Arquitetura e Urbanismo |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Civil |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Elétrica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Mecânica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Serviço Social |

Q3964271

Contabilidade Geral

A Cia Marituba S.A, em 31/12/2024, realiza o teste de recuperabilidade de uma unidade geradora de

caixa (UGC) composta por ativos industriais. No processo do teste de recuperabilidade, foram apurados os

seguintes valores para a respectiva UGC:

• Valor justo líquido de despesa de venda: R$ 4.800.000,00

• Valor em uso: R$ 5.200.000,00

• Valor contábil da UGC: R$ 5.500.000,00

• Valor histórico da UGC: R$ 7.800.000,00

Com base no conceito de valor recuperável definido no CPC 01 (R1), é correto afirmar que o valor recuperável dessa unidade geradora de caixa (UGC) é

• Valor justo líquido de despesa de venda: R$ 4.800.000,00

• Valor em uso: R$ 5.200.000,00

• Valor contábil da UGC: R$ 5.500.000,00

• Valor histórico da UGC: R$ 7.800.000,00

Com base no conceito de valor recuperável definido no CPC 01 (R1), é correto afirmar que o valor recuperável dessa unidade geradora de caixa (UGC) é

Ano: 2026

Banca:

FADESP

Órgão:

SEFAZ-PA

Provas:

FADESP - 2026 - SEFAZ-PA - Analista Contábil da Administração Estadual

|

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Administração |

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Ciências Econômicas |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Psicologia |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Arquitetura e Urbanismo |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Civil |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Elétrica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Mecânica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Serviço Social |

Q3964270

Contabilidade Geral

A Comercial Portel Ltda, durante o mês de junho de 2025, incorreu nos seguintes fatos que afetaram seu

caixa e equivalente de caixa:

1. Aquisição, à vista, de móveis destinados ao uso em sua loja.

2. Recebimento de valores provenientes de clientes, relativos às vendas de mercadorias.

3. Integralização de capital em dinheiro, realizada pelos proprietários da entidade.

4. Concessão, à vista, de empréstimo a outra entidade, com vencimento superior a doze meses.

5. Pagamento de principal de empréstimo bancário anteriormente contratado.

Considerando as disposições do Pronunciamento Técnico CPC 03 (R2) – Demonstração dos Fluxos de Caixa –, a Comercial Portel Ltda deveria classificar, respectivamente, esses fatos em:

1. Aquisição, à vista, de móveis destinados ao uso em sua loja.

2. Recebimento de valores provenientes de clientes, relativos às vendas de mercadorias.

3. Integralização de capital em dinheiro, realizada pelos proprietários da entidade.

4. Concessão, à vista, de empréstimo a outra entidade, com vencimento superior a doze meses.

5. Pagamento de principal de empréstimo bancário anteriormente contratado.

Considerando as disposições do Pronunciamento Técnico CPC 03 (R2) – Demonstração dos Fluxos de Caixa –, a Comercial Portel Ltda deveria classificar, respectivamente, esses fatos em:

Ano: 2026

Banca:

FADESP

Órgão:

SEFAZ-PA

Provas:

FADESP - 2026 - SEFAZ-PA - Analista Contábil da Administração Estadual

|

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Administração |

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Ciências Econômicas |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Psicologia |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Arquitetura e Urbanismo |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Civil |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Elétrica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Mecânica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Serviço Social |

Q3964269

Contabilidade Geral

A Cia Salva Terra S.A, do setor industrial, adquiriu, em 02/01/2024, um equipamento complexo composto

por diferentes partes relevantes, com padrões distintos de consumo de benefícios econômicos. O

equipamento foi reconhecido incialmente como Ativo Imobilizado, pelo seu custo total. Em 02/01/2025, uma

das partes relevantes do equipamento foi substituída integralmente, sendo essa parte responsável por

parcela significativa do custo originalmente reconhecido. A substituição aumentou a eficiência operacional

do equipamento, mas não alterou sua capacidade produtiva total.

Considerando as disposições do CPC 27 – Ativo Imobilizado, quanto ao tratamento contábil aplicável à substituição ocorrida em 02/01/2025, o contador da Cia Salva Terra S.A deverá observar que

Considerando as disposições do CPC 27 – Ativo Imobilizado, quanto ao tratamento contábil aplicável à substituição ocorrida em 02/01/2025, o contador da Cia Salva Terra S.A deverá observar que

Ano: 2026

Banca:

FADESP

Órgão:

SEFAZ-PA

Provas:

FADESP - 2026 - SEFAZ-PA - Analista Contábil da Administração Estadual

|

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Administração |

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Ciências Econômicas |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Psicologia |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Arquitetura e Urbanismo |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Civil |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Elétrica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Mecânica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Serviço Social |

Q3964268

Contabilidade Geral

A Cia Abaetetuba S.A elaborou suas demonstrações contábeis em conformidade com as normas emitidas

pelo Comitê de Pronunciamentos Contábeis (CPC), adotando integralmente os conceitos definidos no CPC

00 (R2) – Estrutura Conceitual para Relatório Financeiro. A gestão da Cia Abaetetuba S.A, ao realizar a

análise de determinados eventos e posições patrimoniais, teve dúvidas quanto à correta classificação de

alguns itens entre Ativo, Passivo e Patrimônio Líquido, especialmente em razão da existência de incertezas,

das condições contratuais e da distinção entre forma jurídica e essência econômica. Para esclarecer essas

dúvidas, a gestão deverá levar em consideração que

Ano: 2026

Banca:

FADESP

Órgão:

SEFAZ-PA

Provas:

FADESP - 2026 - SEFAZ-PA - Analista Contábil da Administração Estadual

|

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Administração |

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Ciências Econômicas |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Psicologia |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Arquitetura e Urbanismo |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Civil |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Elétrica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Mecânica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Serviço Social |

Q3964267

Direito Tributário

Considere as seguintes assertivas:

I. O contribuinte pode escolher o seu domicílio tributário nos termos da lei. Porém, o domicílio pode ser estabelecido de ofício pela autoridade administrativa, quando o escolhido pelo contribuinte torna difícil a fiscalização, aplicando-se o disposto nos parágrafos 1º e 2º do Art. 127 do Código Tributário Nacional.

II. A sujeição passiva indireta, na forma de responsabilidade tributária, requer previsão legal específica e não deve ser confundida com a figura do contribuinte; pode alcançar um terceiro que não tenha relação direta com a materialidade do fato gerador, desde que haja vínculo jurídico definido em lei.

III. O aumento da alíquota do tributo por ato do Poder Executivo, em casos excepcionalmente previstos na Constituição, pode ter efeitos imediatos, mesmo em relação a fatos geradores já ocorridos no mesmo exercício financeiro, desde que seja respeitado o limite legal previamente estabelecido.

IV. O lançamento regularmente notificado constitui o crédito tributário e torna o tributo exigível, permitindo a revisão de ofício apenas nos casos específicos do Art. 149 do Código Tributário Nacional, sendo proibida a modificação retroativa dos critérios legais adotados, mesmo dentro do prazo de prescrição.

São verdadeiras as afirmativas

I. O contribuinte pode escolher o seu domicílio tributário nos termos da lei. Porém, o domicílio pode ser estabelecido de ofício pela autoridade administrativa, quando o escolhido pelo contribuinte torna difícil a fiscalização, aplicando-se o disposto nos parágrafos 1º e 2º do Art. 127 do Código Tributário Nacional.

II. A sujeição passiva indireta, na forma de responsabilidade tributária, requer previsão legal específica e não deve ser confundida com a figura do contribuinte; pode alcançar um terceiro que não tenha relação direta com a materialidade do fato gerador, desde que haja vínculo jurídico definido em lei.

III. O aumento da alíquota do tributo por ato do Poder Executivo, em casos excepcionalmente previstos na Constituição, pode ter efeitos imediatos, mesmo em relação a fatos geradores já ocorridos no mesmo exercício financeiro, desde que seja respeitado o limite legal previamente estabelecido.

IV. O lançamento regularmente notificado constitui o crédito tributário e torna o tributo exigível, permitindo a revisão de ofício apenas nos casos específicos do Art. 149 do Código Tributário Nacional, sendo proibida a modificação retroativa dos critérios legais adotados, mesmo dentro do prazo de prescrição.

São verdadeiras as afirmativas

Ano: 2026

Banca:

FADESP

Órgão:

SEFAZ-PA

Provas:

FADESP - 2026 - SEFAZ-PA - Analista Contábil da Administração Estadual

|

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Administração |

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Ciências Econômicas |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Psicologia |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Arquitetura e Urbanismo |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Civil |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Elétrica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Mecânica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Serviço Social |

Q3964266

Direito Tributário

Considere as seguintes assertivas:

I. A imunidade recíproca não alcança o pagamento do Imposto sobre operações relativas à Circulação de Mercadorias e sobre prestações de Serviços de transporte interestadual e intermunicipal e de comunicação por parte de entidades públicas, quando são oneradas por efeito da repercussão tributária.

II. A União publica, em 20.09.2025, Medida Provisória que aumenta a alíquota de IPI sobre eletrodomésticos, a qual é convertida em lei em 20.01.2026. À luz do princípio da anterioridade anual aplicável a este imposto, o referido aumento somente poderá produzir efeitos no exercício financeiro seguinte.

III. A reserva de lei complementar para a instituição de impostos pela União restringe-se aos impostos residuais previstos no art. 154, inciso I, da Constituição Federal, não se aplicando a outros impostos expressamente discriminados no texto constitucional.

IV. Encartes de propaganda distribuídos com jornais e periódicos não estão abrangidos pela imunidade prevista no art. 150, inciso VI, alínea “d”, da Constituição.

São verdadeiras as afirmativas

I. A imunidade recíproca não alcança o pagamento do Imposto sobre operações relativas à Circulação de Mercadorias e sobre prestações de Serviços de transporte interestadual e intermunicipal e de comunicação por parte de entidades públicas, quando são oneradas por efeito da repercussão tributária.

II. A União publica, em 20.09.2025, Medida Provisória que aumenta a alíquota de IPI sobre eletrodomésticos, a qual é convertida em lei em 20.01.2026. À luz do princípio da anterioridade anual aplicável a este imposto, o referido aumento somente poderá produzir efeitos no exercício financeiro seguinte.

III. A reserva de lei complementar para a instituição de impostos pela União restringe-se aos impostos residuais previstos no art. 154, inciso I, da Constituição Federal, não se aplicando a outros impostos expressamente discriminados no texto constitucional.

IV. Encartes de propaganda distribuídos com jornais e periódicos não estão abrangidos pela imunidade prevista no art. 150, inciso VI, alínea “d”, da Constituição.

São verdadeiras as afirmativas

Ano: 2026

Banca:

FADESP

Órgão:

SEFAZ-PA

Provas:

FADESP - 2026 - SEFAZ-PA - Analista Contábil da Administração Estadual

|

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Administração |

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Ciências Econômicas |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Psicologia |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Arquitetura e Urbanismo |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Civil |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Elétrica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Mecânica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Serviço Social |

Q3964265

Direito Tributário

Acerca da competência tributária, considerando o modelo federativo adotado pela Constituição da

República, as disposições do Código Tributário Nacional e a jurisprudência consolidada do Supremo Tribunal

Federal, estabelece-se que

Ano: 2026

Banca:

FADESP

Órgão:

SEFAZ-PA

Provas:

FADESP - 2026 - SEFAZ-PA - Analista Contábil da Administração Estadual

|

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Administração |

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Ciências Econômicas |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Psicologia |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Arquitetura e Urbanismo |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Civil |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Elétrica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Mecânica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Serviço Social |

Q3964264

Direito Tributário

À luz do Código Tributário Nacional (CTN) e da jurisprudência consolidada dos Tribunais Superiores, no

caso de um negócio jurídico sujeito a condição suspensiva, o fato gerador da obrigação tributária ocorre

Ano: 2026

Banca:

FADESP

Órgão:

SEFAZ-PA

Provas:

FADESP - 2026 - SEFAZ-PA - Analista Contábil da Administração Estadual

|

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Administração |

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Ciências Econômicas |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Psicologia |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Arquitetura e Urbanismo |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Civil |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Elétrica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Mecânica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Serviço Social |

Q3964263

Direito Tributário

A eficácia das leis tributárias que estabelecem ou aumentam tributos, com base nos princípios

constitucionais da anterioridade comum e nonagesimal, prevê o seguinte:

Ano: 2026

Banca:

FADESP

Órgão:

SEFAZ-PA

Provas:

FADESP - 2026 - SEFAZ-PA - Analista Contábil da Administração Estadual

|

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Administração |

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Ciências Econômicas |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Psicologia |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Arquitetura e Urbanismo |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Civil |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Elétrica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Mecânica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Serviço Social |

Q3964262

Direito Constitucional

Em relação à intervenção federal, de acordo com a Constituição, pode-se afirmar que:

Ano: 2026

Banca:

FADESP

Órgão:

SEFAZ-PA

Provas:

FADESP - 2026 - SEFAZ-PA - Analista Contábil da Administração Estadual

|

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Administração |

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Ciências Econômicas |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Psicologia |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Arquitetura e Urbanismo |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Civil |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Elétrica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Mecânica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Serviço Social |

Q3964261

Direito Constitucional

Em relação ao princípio da proporcionalidade no estudo dos direitos fundamentais, concebe-se, como

seu aspecto relevante:

Ano: 2026

Banca:

FADESP

Órgão:

SEFAZ-PA

Provas:

FADESP - 2026 - SEFAZ-PA - Analista Contábil da Administração Estadual

|

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Administração |

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Ciências Econômicas |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Psicologia |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Arquitetura e Urbanismo |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Civil |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Elétrica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Mecânica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Serviço Social |

Q3964260

Direitos Humanos

Sobre o problema dos tratados internacionais de direitos humanos no direito brasileiro, considera-se o

seguinte:

Ano: 2026

Banca:

FADESP

Órgão:

SEFAZ-PA

Provas:

FADESP - 2026 - SEFAZ-PA - Analista Contábil da Administração Estadual

|

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Administração |

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Ciências Econômicas |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Psicologia |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Arquitetura e Urbanismo |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Civil |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Elétrica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Mecânica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Serviço Social |

Q3964259

Direito Tributário

Considerando as competências constitucionais da União, dos Estados, do Distrito Federal e dos

Municípios, é correto afirmar que:

I. O direito tributário é disciplina regida como competência comum da União, dos Estados, do Distrito Federal e dos Municípios, sendo que leis complementares fixarão normas para cooperação entre esses entes, tendo em vista o equilíbrio do desenvolvimento e do bem-estar em âmbito nacional.

II. O direito tributário é disciplina regida como competência concorrente da União, dos Estados, do Distrito Federal e dos Municípios, sendo que, nesse caso, a competência da União será estabelecer normas gerais sobre o tema, não excluindo a competência suplementar dos Estados, dos Municípios e do Distrito Federal.

III. No âmbito da competência concorrente, aos Estados é permitido legislar sobre a parte geral de direito tributário, se a União não exercer essa competência.

É(São) verdadeira(s) a(s) afirmativa(s)

I. O direito tributário é disciplina regida como competência comum da União, dos Estados, do Distrito Federal e dos Municípios, sendo que leis complementares fixarão normas para cooperação entre esses entes, tendo em vista o equilíbrio do desenvolvimento e do bem-estar em âmbito nacional.

II. O direito tributário é disciplina regida como competência concorrente da União, dos Estados, do Distrito Federal e dos Municípios, sendo que, nesse caso, a competência da União será estabelecer normas gerais sobre o tema, não excluindo a competência suplementar dos Estados, dos Municípios e do Distrito Federal.

III. No âmbito da competência concorrente, aos Estados é permitido legislar sobre a parte geral de direito tributário, se a União não exercer essa competência.

É(São) verdadeira(s) a(s) afirmativa(s)

Ano: 2026

Banca:

FADESP

Órgão:

SEFAZ-PA

Provas:

FADESP - 2026 - SEFAZ-PA - Analista Contábil da Administração Estadual

|

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Administração |

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Ciências Econômicas |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Psicologia |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Arquitetura e Urbanismo |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Civil |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Elétrica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Mecânica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Serviço Social |

Q3964258

Direito Constitucional

Em relação à Administração Pública brasileira, a recente Emenda Constitucional nº 138/2025 alterou o

art. 37 da Constituição Federal, previu relevante mudança no regime da acumulação remunerada de cargos

por servidor público e estabeleceu que

Ano: 2026

Banca:

FADESP

Órgão:

SEFAZ-PA

Provas:

FADESP - 2026 - SEFAZ-PA - Analista Contábil da Administração Estadual

|

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Administração |

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Ciências Econômicas |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Psicologia |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Arquitetura e Urbanismo |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Civil |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Elétrica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Mecânica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Serviço Social |

Q3964257

Noções de Informática

Sobre conceitos acerca de programas de navegação, é correto afirmar que

Ano: 2026

Banca:

FADESP

Órgão:

SEFAZ-PA

Provas:

FADESP - 2026 - SEFAZ-PA - Analista Contábil da Administração Estadual

|

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Administração |

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Ciências Econômicas |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Psicologia |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Arquitetura e Urbanismo |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Civil |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Elétrica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Mecânica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Serviço Social |

Q3964256

Segurança da Informação

Com referência a conceitos de segurança da informação, é correto afirmar que o software Microsoft

Defender

Ano: 2026

Banca:

FADESP

Órgão:

SEFAZ-PA

Provas:

FADESP - 2026 - SEFAZ-PA - Analista Contábil da Administração Estadual

|

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Administração |

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Ciências Econômicas |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Psicologia |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Arquitetura e Urbanismo |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Civil |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Elétrica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Mecânica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Serviço Social |

Q3964255

Noções de Informática

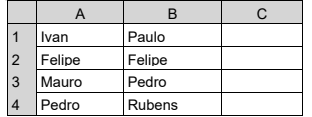

Considere o fragmento de planilha abaixo, elaborado no programa Microsoft Excel 365, versão desktop em Português (Brasil) para Windows.

Se a fórmula =PROCV(A4;B:B;1;FALSO) for inserida na célula C1, o resultado a ser apresentado nessa célula será

Ano: 2026

Banca:

FADESP

Órgão:

SEFAZ-PA

Provas:

FADESP - 2026 - SEFAZ-PA - Analista Contábil da Administração Estadual

|

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Administração |

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Ciências Econômicas |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Psicologia |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Arquitetura e Urbanismo |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Civil |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Elétrica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Mecânica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Serviço Social |

Q3964254

Noções de Informática

Em relação à computação em nuvem, considere as afirmativas a seguir.

I. No modelo SaaS, o provedor é responsável por manter a infraestrutura de nuvem.

II. A plataforma PaaS oferece um ambiente para desenvolvimento, gerenciamento e execução de aplicações.

III. A prática IaC permite que os recursos de infraestrutura sejam definidos e gerenciados por meio de código, ao invés de configurações manuais.

É verdadeiro o que é afirmado em

I. No modelo SaaS, o provedor é responsável por manter a infraestrutura de nuvem.

II. A plataforma PaaS oferece um ambiente para desenvolvimento, gerenciamento e execução de aplicações.

III. A prática IaC permite que os recursos de infraestrutura sejam definidos e gerenciados por meio de código, ao invés de configurações manuais.

É verdadeiro o que é afirmado em

Ano: 2026

Banca:

FADESP

Órgão:

SEFAZ-PA

Provas:

FADESP - 2026 - SEFAZ-PA - Analista Contábil da Administração Estadual

|

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Administração |

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Ciências Econômicas |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Psicologia |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Arquitetura e Urbanismo |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Civil |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Elétrica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Mecânica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Serviço Social |

Q3964253

Redes de Computadores

Um técnico foi chamado para solucionar um problema em uma estação de trabalho. Ao executar o

comando ipconfig no Prompt de Comando do Windows, o técnico obtém como resposta um endereço IPv4

válido (10.0.0.45), uma máscara de sub-rede correta (255.255.255.0) e o campo gateway padrão em branco.

Considerando essas informações e que a rede utiliza o protocolo DHCP para distribuição de endereços, é

correto afirmar que