Foram encontradas 8.362 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

O Decreto nº 38.079/2023 dispõe sobre a programação e a execução orçamentária e financeira e estabelece o cronograma mensal de desembolso do Poder Executivo para o exercício de 2023. Esse decreto disciplina o instrumento da descentralização, que é a transferência de crédito orçamentário entre unidades orçamentárias. Acerca da temática da descentralização de recursos orçamentários, à luz do referido decreto, analise as afirmativas a seguir.

I. Ao final do exercício, os créditos orçamentários e as cotas financeiras decorrentes de descentralização, eventualmente não utilizados, serão obrigatoriamente restituídos à unidade descentralizadora ou inscritos em restos a pagar pela unidade recebedora da descentralização.

II. A descentralização de créditos será antecedida de publicação de instrumento legal que ampare a cooperação entre as unidades gestoras, cuja minuta será previamente submetida à apreciação da Secretaria da Fazenda do Estado do Maranhão.

III. Quando a descentralização de créditos for efetivada entre unidades gestoras diferentes, deverá ser respeitada a coerência entre o objeto da execução e a missão institucional das unidades, a classificação funcional e a estrutura programática da unidade descentralizadora.

Está correto o que se afirma apenas em

A respeito do superavit financeiro do setor público, analise as afirmativas a seguir.

I. O superavit financeiro refere-se ao excedente encontrado quando as receitas realizadas são maiores do que as despesas em um determinado período, apuradas no Balanço Orçamentário.

II. O superavit financeiro deve ser apurado no Balanço Patrimonial (diferença positiva entre o ativo financeiro e passivo financeiro), que é um dos demonstrativos contábeis do Plano de Contas Aplicado ao Setor Público.

III. O superavit financeiro do exercício anterior é fonte de recursos para abertura de créditos suplementares e especiais, devendo-se conjugar, ainda, os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas, de acordo com o Art. 43 da Lei nº 4.320/1964.

Está correto o que se afirma em

A seleção da base de mensuração para ativos e passivos contribui para satisfazer aos objetivos da elaboração e divulgação da informação contábil pelas entidades do setor público ao fornecer informação que possibilita os usuários avaliarem:

I. O custo dos serviços prestados no período, em termos históricos ou atuais.

II. A capacidade da entidade em dar suporte à prestação de serviços no futuro por meio de recursos físicos e outros (capacidade operacional).

III. A capacidade da entidade em financiar suas próprias atividades (capacidade financeira).

Está correto o que se afirma em

Considerando o tratamento contábil para o ativo imobilizado das entidades do setor público, de forma que os usuários das demonstrações contábeis possam analisar informações acerca desde item do ativo não circulante, analise as afirmativas a seguir.

I. As obras em andamento, ainda não concluídas, que não podem ser retiradas sem destruição ou danos, são uma classe dos bens imóveis.

II. Itens como peças de reposição, equipamentos sobressalentes e equipamentos de manutenção devem ser reconhecidos como ativo imobilizado, quando estiverem em conformidade com a definição de ativo imobilizado; caso não atendam a definição, devem ser classificados como estoques.

III. No caso de transferências de ativos, o valor a atribuir deve ser o valor contábil líquido constante dos registros da entidade de origem. Quando o ativo imobilizado tem vida útil econômica limitada e o ente público realizou a depreciação, apure-se o valor líquido do bem, fazendo o lançamento contábil debitando as contas de depreciação acumulada e de redução ao valor recuperável de imobilizado e creditando a conta de bens móveis.

Está correto o que se afirma em

No exercício social de 2022, a Oliveira Ltda. efetuou as seguintes transações:

• Aquisição com pagamento à vista de mercadorias para revenda, desembolsando um valor de R$ 22.000,00.

• Obtenção de empréstimo de longo prazo no valor de R$ 25.000,00.

• Venda de mercadorias, pelo valor bruto de R$ 125.000,00, incidindo tributos na ordem de R$ 18.000,00, pagos integralmente no exercício; 25% do valor da venda será recebido apenas no exercício seguinte.

• Amortização de empréstimos obtidos, no valor de R$ 8.000,00.

• Aquisição de um novo Ativo Imobilizado, pagando R$ 32.000,00 em 2022 e R$ 25.000,00 a pagar em 2022.

• Venda de um veículo por R$ 24.500,00, recebendo o valor integralmente à vista.

• Pagamento de salários e encargos sociais dos empregados da empresa, da ordem de R$ 38.000,00.

Com base nos dados informados, o fluxo de caixa líquido das atividades operacionais, a ser evidenciado na Demonstração dos Fluxos de Caixa, elaborada pelo método direto, foi de:

Com base no Pronunciamento Técnico CPC 26 (R1) – Apresentação das Demonstrações Contábeis, do Comitê de Pronunciamentos Contábeis, analise as afirmativas a seguir.

I. No âmbito da avaliação das demonstrações contábeis de propósito geral, uma informação é material se sua omissão, distorção ou obscuridade pode influenciar, de modo razoável, decisões que os usuários primários tomam como base nessas demonstrações contábeis. Materialidade é uma questão a ser avaliada no âmbito de cada entidade, considerando a natureza e o volume de suas transações, de modo que não há uma determinação de materialidade única e genérica para todas as entidades.

II. Muitas entidades apresentam também, fora das demonstrações contábeis, relatórios e demonstrações, tais como relatórios ambientais e sociais, sobretudo nos setores em que os fatores ambientais e sociais sejam significativos e quando os empregados são considerados um importante grupo de usuários. Estes relatórios estão sujeitos à observância dos preceitos contidos nos Pronunciamentos Técnicos do CPC, que devem servir de referência para sua elaboração.

III. A mensuração de ativos líquidos de provisões relacionadas como, por exemplo, provisões de obsolescência nos estoques ou provisões de créditos de liquidação duvidosa nas contas a receber de clientes, é considerada um tipo de compensação, e é vedada explicitamente pelo CPC 26 – Apresentação das Demonstrações Contábeis.

Está correto o que se afirma apenas em

À luz do Pronunciamento Técnico CPC 00 (R2) – Estrutura Conceitual para Relatório Financeiro, do Comitê de Pronunciamentos Contábeis, marque V para as afirmativas verdadeiras e F para as falsas.

( ) A relevância e a representação fidedigna são caraterísticas qualitativas fundamentais da informação financeira útil. Esta utilidade é aumentada se tais informações forem comparáveis, verificáveis, tempestivas e compreensíveis.

( ) O regime de competência reflete os efeitos de transações e outros eventos e circunstâncias sobre reivindicações e recursos econômicos da entidade que reporta nos períodos em que esses efeitos ocorrem, mesmo que os pagamentos e recebimentos à vista resultantes ocorram em período diferente.

( ) As demonstrações contábeis devem ser elaboradas com base na suposição de continuidade operacional, ou seja, que a entidade não tem a intenção nem a necessidade de entrar em liquidação ou deixar de negociar em um futuro previsível. Em observância ao princípio da uniformidade, tal premissa deve ser mantida mesmo quando haja claros indícios de que o encerramento das atividades está próximo.

A sequência está correta em

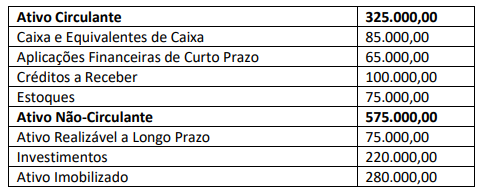

Analise as informações a seguir para responder à questão.

A Cia. Videira é uma empresa industrial, cujo Ativo apresentava a seguinte composição no encerramento do exercício de 2023:

Sabe-se que em 31/12/2023 a empresa apresentava um índice de liquidez corrente de 1,25 e um índice de endividamento

geral de 0,70.

Analise as informações a seguir para responder à questão.

A Cia. Videira é uma empresa industrial, cujo Ativo apresentava a seguinte composição no encerramento do exercício de 2023:

Sabe-se que em 31/12/2023 a empresa apresentava um índice de liquidez corrente de 1,25 e um índice de endividamento

geral de 0,70.

Com base nos dados fornecidos, assinale a alternativa que indica o valor do Patrimônio Líquido da Cia. Videira em 31/12/2023.

I. Abandono de cargo.

II. Recebimento indevido de custas.

III. Portar-se com notória e reiterada incontinência pública ou privada.

IV. Especificamente ao secretário da contadoria que deixar de comunicar à autoridade judiciária, quando constatar, a cobrança indevida de custas ou emolumentos.

Considerando que a falta não tenha sido reiterada e os casos expressamente previstos na norma, são casos cuja pena prevista é a demissão:

I. Constituem indenizações ao servidor: ajuda de custo; diárias; e, vale-transporte, destinando-se, a primeira, a compensar as despesas de instalação do servidor que, no interesse do serviço, passar a ter exercício em nova sede, com mudança de domicílio em caráter permanente.

II. Pelo exercício de cargo em comissão que o servidor tenha exercido, e pelo exercício de função de direção e assistência intermediária são devidas gratificações em valores estabelecidos por lei.

III. A gratificação por condições especiais de trabalho será calculada com base no valor do vencimento do cargo efetivo, até o limite de cem por cento.

IV. O adicional por tempo de serviço é devido à razão de cinco por cento a cada cinco anos de efetivo serviço público estadual, observado o limite máximo de trinta e cinco por cento incidente exclusivamente sobre o vencimento básico do cargo efetivo.

Está correto o que se afirma em

I. O Tribunal de Justiça, com sede na cidade de São Luís, e jurisdição em todo o Estado, é o órgão supremo do Poder Judiciário Estadual, compor-se-á de trinta e sete desembargadores, dentre os quais serão escolhidos o presidente, o 1º vice- -presidente, o 2º vice-presidente e o Corregedor-Geral da Justiça.

II. Na composição do TJMA há Câmaras Isoladas distribuídas de modo especializado em Câmaras de Direito Privado, Câmaras de Direito Público e Câmaras Criminais.

III. Compete ao Tribunal de Justiça, processar e julgar originariamente, a ação direta de inconstitucionalidade de leis ou atos normativos estaduais ou municipais em face da Constituição Estadual; e os Juízes de Direito nos crimes comuns e de responsabilidade, ressalvada a competência da Justiça Eleitoral.

IV. Na Comarca da Ilha de São Luís haverá juízes de direito auxiliares, com atribuições definidas na Lei Complementar nº 14/1991, dentre as quais substituir os titulares da comarca nos casos de impedimento, férias, licenças ou vacâncias.

Está de acordo com a Lei Complementar nº 14/1991 o que se afirma em

I. Jota, escrivã em vara de Bacabal, atuou, pela primeira vez, com negligência no cumprimento dos deveres do cargo.

II. Caio, escrivão em vara de São Luiz, portou-se com notória e reiterada incontinência pública.

III. Mévia, escrivã em vara de Açailândia, reincidiu em falta de insubordinação.

IV. Tício, escrivão em vara de Caxias, atuou com negligência no cumprimento dos deveres do cargo, já tendo sofrido pena de repreensão anteriormente pelo mesmo motivo.

A punição a que estão sujeitos os servidores nos casos indicados, de acordo com a LC nº 14/1991, é, respectivamente:

I. Maria, servidora aposentada por invalidez, teve os motivos de sua aposentadoria declarados insubsistentes.

II. João, servidor estável, sofreu um acidente que o incapacitou parcialmente ao exercício de suas funções, sendo investido em cargo de atribuições e responsabilidades compatíveis com a limitação que tenha sofrido em sua capacidade física ou mental verificada em inspeção médica.

III. Ana, servidora estável, teve invalidada a sua demissão por decisão administrativa, devendo retornar ao cargo anteriormente ocupado, ou no cargo resultante de sua transformação, com ressarcimento de todas as vantagens.

IV. Mévio, servidor estável, foi inabilitado em estágio probatório relativo a outro cargo, devendo retornar ao cargo anteriormente ocupado.

O modo de provimento a que estão sujeitos os servidores acima indicados, de acordo com a Lei nº 6.107, de 27 de julho de 1994, é, respectivamente: