Questões de Concurso

Para analista judiciário - contabilidade

Foram encontradas 8.362 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-GO

Prova:

IV - UFG - 2024 - TJ-GO - IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador |

Q3302906

Contabilidade de Custos

Ao tratarmos da classificação dos custos, vemos que eles são classificados segundo a facilidade de alocação ao produto fabricado e quanto à variabilidade em relação à produção. Observando o método de custeamento por absorção, a matéria-prima aplicada (consumida) na produção será classificada como sendo custo

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-GO

Prova:

IV - UFG - 2024 - TJ-GO - IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador |

Q3302905

Contabilidade Geral

A NBC TG Estrutura Conceitual, ao tratar da qualidade das informações apresentadas nos relatórios financeiros para fins gerais, classificou-as em duas categorias, a saber: qualitativas fundamentais e de melhoria. A característica qualitativa de melhoria estabelece que

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-GO

Prova:

IV - UFG - 2024 - TJ-GO - IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador |

Q3302904

Contabilidade Geral

A NBC TG Estrutura Conceitual estabelece padrões para a apresentação dos relatórios financeiros para fins gerais. Esses relatórios privilegiam, segundo a norma, os usuários primários individuais. Esses usuários têm necessidades especiais de informações diferentes e, possivelmente, conflitantes. Uma das finalidades desses relatórios é

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-GO

Prova:

IV - UFG - 2024 - TJ-GO - IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador |

Q3302903

Contabilidade Geral

Considere as demonstrações da empresa X. S.A. a seguir.

Nesse caso, qual é o valor do passivo exigível e do passivo oneroso, respectivamente?

Nesse caso, qual é o valor do passivo exigível e do passivo oneroso, respectivamente?

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-GO

Prova:

IV - UFG - 2024 - TJ-GO - IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador |

Q3302902

Administração Financeira e Orçamentária

São itens que representam despesas correntes:

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-GO

Prova:

IV - UFG - 2024 - TJ-GO - IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador |

Q3302901

Administração Financeira e Orçamentária

O código “c” na classificação das receitas orçamentárias representa

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-GO

Prova:

IV - UFG - 2024 - TJ-GO - IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador |

Q3302900

Auditoria

No planejamento de auditoria, destacam-se a estratégia global e o plano de auditoria. São itens do plano de auditoria

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-GO

Prova:

IV - UFG - 2024 - TJ-GO - IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador |

Q3302899

Controle Externo

Responsabiliza-se pelo controle externo em casos de orçamento do Distrito Federal

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-GO

Prova:

IV - UFG - 2024 - TJ-GO - IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador |

Q3302898

Matemática

Leia o caso a seguir.

Uma empresa S.A. firma um contrato com um fundo imobiliário para a construção de um galpão logístico. O tempo para o término do contrato é de 3 meses. A parcela fixa para a construção do galpão será de R$ 1.500.000,00. Caso a empresa conclua a construção em 3 meses haverá um bônus de desempenho de R$ 50.000,00. Se a empresa construir em 2 meses, o bônus será de R$ 100.000,00 e se construir em um mês será de R$ 200.000,00. Os termos do contrato são semelhantes aos contratos que a Empresa S.A. já executou anteriormente, e sua administração acredita que o histórico de contratos anteriores é fator importante a ser considerado para o contrato atual em função da característica da transação. A empresa, com base em experiência de contratos anteriores, estima que há uma probabilidade de 40% de que o contrato seja concluído em 3 meses, uma probabilidade de 35% em conclusão de 2 meses e 25% de conclusão em 1 mês.

Com base nessas informações, qual é o preço da transação?

Uma empresa S.A. firma um contrato com um fundo imobiliário para a construção de um galpão logístico. O tempo para o término do contrato é de 3 meses. A parcela fixa para a construção do galpão será de R$ 1.500.000,00. Caso a empresa conclua a construção em 3 meses haverá um bônus de desempenho de R$ 50.000,00. Se a empresa construir em 2 meses, o bônus será de R$ 100.000,00 e se construir em um mês será de R$ 200.000,00. Os termos do contrato são semelhantes aos contratos que a Empresa S.A. já executou anteriormente, e sua administração acredita que o histórico de contratos anteriores é fator importante a ser considerado para o contrato atual em função da característica da transação. A empresa, com base em experiência de contratos anteriores, estima que há uma probabilidade de 40% de que o contrato seja concluído em 3 meses, uma probabilidade de 35% em conclusão de 2 meses e 25% de conclusão em 1 mês.

Com base nessas informações, qual é o preço da transação?

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-GO

Prova:

IV - UFG - 2024 - TJ-GO - IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador |

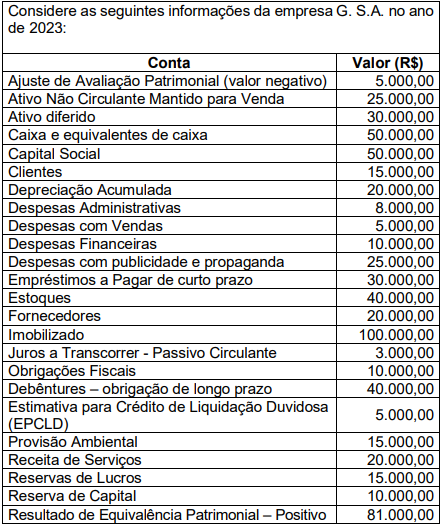

Q3302897

Contabilidade Geral

Texto associado

Analise a Tabela 1 para responder à questão.

Tabela 1

Nesse caso, os dados evidenciam que o ativo circulante, em reais, é superior ao ativo não circulante no valor de

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-GO

Prova:

IV - UFG - 2024 - TJ-GO - IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador |

Q3302896

Contabilidade Geral

Texto associado

Analise a Tabela 1 para responder à questão.

Tabela 1

Baseando-se nestes dados, qual é o valor das contas devedoras?

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-GO

Prova:

IV - UFG - 2024 - TJ-GO - IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador |

Q3302895

Contabilidade Geral

Leia o caso a seguir.

Uma empresa Ltda. prestou um serviço de Lanternagem no carro do Sr. J. A empresa recebeu 40% à vista e o restante a ser recebido em duas parcelas iguais em 30 e 60 dias.

Nesse caso, o lançamento a ser efetuado pela empresa representa um lançamento de

Uma empresa Ltda. prestou um serviço de Lanternagem no carro do Sr. J. A empresa recebeu 40% à vista e o restante a ser recebido em duas parcelas iguais em 30 e 60 dias.

Nesse caso, o lançamento a ser efetuado pela empresa representa um lançamento de

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-GO

Prova:

IV - UFG - 2024 - TJ-GO - IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador |

Q3302894

Contabilidade Geral

Uma companhia S.A. apresentava a seguinte composição em seu patrimônio líquido em 31/12/2023, antes da compensação do prejuízo de R$ 100.000,00:

Capital social – R$ 200.000,00;

Reserva legal – R$ 25.000,00;

Ajuste de avaliação Patrimonial – R$ 45.000,00;

Reservas de incentivos fiscais – R$ 27.000,00;

Reserva de Ágio na emissão de ações – R$ 30.000,00;

Reserva Estatutária – R$ 25.000,00.

Com base na Lei n° 6.404/76, quais contas e valores foram apresentados no patrimônio líquido após o reconhecimento do prejuízo do exercício?

Capital social – R$ 200.000,00;

Reserva legal – R$ 25.000,00;

Ajuste de avaliação Patrimonial – R$ 45.000,00;

Reservas de incentivos fiscais – R$ 27.000,00;

Reserva de Ágio na emissão de ações – R$ 30.000,00;

Reserva Estatutária – R$ 25.000,00.

Com base na Lei n° 6.404/76, quais contas e valores foram apresentados no patrimônio líquido após o reconhecimento do prejuízo do exercício?

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-GO

Prova:

IV - UFG - 2024 - TJ-GO - IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador |

Q3302893

Contabilidade Pública

As seguintes transações foram contabilizadas no encerramento do primeiro exercício financeiro de determinada entidade governamental:

• previsão da receita orçamentária e fixação da despesa orçamentária no valor de R$ 420.000, sendo 50% na categoria econômica corrente e 50% na categoria econômica de capital;

• lançamento de impostos no valor de R$ 210.000, com arrecadação de 70% desse valor;

• empenho, liquidação e pagamento da folha de pessoal no valor de R$ 165.000;

• recebimento de veículo em doação no valor de R$ 130.000;

• contratação, empenho e liquidação de serviços de manutenção no valor de R$ 140.000, totalmente inscritos em restos a pagar;

• recebimento de depósito judicial no valor de R$ 120.000.

Nesse caso, baseando-se nas informações apresentadas no período, o resultado financeiro em reais é de

• previsão da receita orçamentária e fixação da despesa orçamentária no valor de R$ 420.000, sendo 50% na categoria econômica corrente e 50% na categoria econômica de capital;

• lançamento de impostos no valor de R$ 210.000, com arrecadação de 70% desse valor;

• empenho, liquidação e pagamento da folha de pessoal no valor de R$ 165.000;

• recebimento de veículo em doação no valor de R$ 130.000;

• contratação, empenho e liquidação de serviços de manutenção no valor de R$ 140.000, totalmente inscritos em restos a pagar;

• recebimento de depósito judicial no valor de R$ 120.000.

Nesse caso, baseando-se nas informações apresentadas no período, o resultado financeiro em reais é de

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-GO

Prova:

IV - UFG - 2024 - TJ-GO - IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador |

Q3302892

Administração Financeira e Orçamentária

O município X arrecadou em 2024 o valor de IPTU lançado em 2023 com juros e atualização monetária. No balanço orçamentário, essa receita deverá ser assim reconhecida:

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-GO

Prova:

IV - UFG - 2024 - TJ-GO - IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador |

Q3302891

Administração Financeira e Orçamentária

Leia o caso a seguir.

O orçamento inicial foi aprovado em R$ 1.100.000,00, sendo que a receita arrecadada foi de R$ 1.300.000,00. As despesas empenhadas foram de R$ 950.000,00, enquanto as liquidadas foram de R$ 725.000,00. Do total das despesas processadas, 75% foram pagas no exercício de 2023, do excesso da arrecadação, 90% foram utilizados para a abertura de créditos especiais. Também foram abertos créditos suplementares, por anulação de dotação, no valor de R$ 20.000,00.

Diante do exposto, o resultado orçamentário em reais do ente público, em 2023, foi no valor de

O orçamento inicial foi aprovado em R$ 1.100.000,00, sendo que a receita arrecadada foi de R$ 1.300.000,00. As despesas empenhadas foram de R$ 950.000,00, enquanto as liquidadas foram de R$ 725.000,00. Do total das despesas processadas, 75% foram pagas no exercício de 2023, do excesso da arrecadação, 90% foram utilizados para a abertura de créditos especiais. Também foram abertos créditos suplementares, por anulação de dotação, no valor de R$ 20.000,00.

Diante do exposto, o resultado orçamentário em reais do ente público, em 2023, foi no valor de

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-GO

Prova:

IV - UFG - 2024 - TJ-GO - IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador |

Q3302890

Contabilidade Pública

Uma entidade do setor público apresentava os seguintes saldos em seu balanço patrimonial no ano de 2023:

Neste balanço patrimonial, qual é o valor do ativo circulante da entidade?

Neste balanço patrimonial, qual é o valor do ativo circulante da entidade?

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-GO

Prova:

IV - UFG - 2024 - TJ-GO - IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador |

Q3302889

Contabilidade Pública

Qual é o tempo de vida útil para que um material no setor público seja classificado como permanente, conforme a Lei nº 4.320/1964?

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-GO

Prova:

IV - UFG - 2024 - TJ-GO - IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador |

Q3302888

Direito Administrativo

O seguro-garantia, uma inovação introduzida pela nova lei de licitações, nº 14.133/2021, é um(a)

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-GO

Prova:

IV - UFG - 2024 - TJ-GO - IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador |

Q3302887

Direito Administrativo

O princípio da eficiência, previsto no art. 37 da Constituição Federal, impõe à administração pública a adoção de práticas que busquem resultados eficazes e satisfatórios no desempenho de suas funções. A adequada aplicação desse princípio nas práticas cotidianas da administração pública