Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 8.391 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2014

Banca:

FCC

Órgão:

TJ-AP

Prova:

FCC - 2014 - TJ-AP - Analista Judiciário - Área Apoio Especializado - Contabilidade |

Q471171

Administração Financeira e Orçamentária

Considerando o previsto na LRF, se um órgão exceder em 12% o limite da despesa total com pessoal, fica obrigado a eliminar o percentual excedente nos dois quadrimestres seguintes. No primeiro quadrimestre a redução deverá ser, pelo menos, de

Ano: 2014

Banca:

FCC

Órgão:

TJ-AP

Prova:

FCC - 2014 - TJ-AP - Analista Judiciário - Área Apoio Especializado - Contabilidade |

Q471170

Administração Financeira e Orçamentária

De acordo como o previsto no Decreto no 93.872/1986, exceto em relação às ressalvas previstas neste disposto, os restos a pagar inscritos na condição de não processados e não liquidados posteriormente terão validade até 30 de

Ano: 2014

Banca:

FCC

Órgão:

TJ-AP

Prova:

FCC - 2014 - TJ-AP - Analista Judiciário - Área Apoio Especializado - Contabilidade |

Q471169

Administração Financeira e Orçamentária

Considerando o regramento previsto no Decreto no 93.872/1986 para pagamento de despesas por meio de Suprimento de Fundos, considere:

I. O suprimento de Fundos será contabilizado e incluído na conta do ordenador como despesa realizada.

II. O suprimento de Fundos será contabilizado e incluído na conta do ordenador como despesa extraorçamentária.

III. A restituição parcial ou total de Suprimento de Fundos sempre será registrada como Receita Orçamentária.

Está correto o que se afirma APENAS em

I. O suprimento de Fundos será contabilizado e incluído na conta do ordenador como despesa realizada.

II. O suprimento de Fundos será contabilizado e incluído na conta do ordenador como despesa extraorçamentária.

III. A restituição parcial ou total de Suprimento de Fundos sempre será registrada como Receita Orçamentária.

Está correto o que se afirma APENAS em

Ano: 2014

Banca:

FCC

Órgão:

TJ-AP

Prova:

FCC - 2014 - TJ-AP - Analista Judiciário - Área Apoio Especializado - Contabilidade |

Q471168

Administração Financeira e Orçamentária

Com finalidade de aumentar a eficiência da sua gestão, determinado governador decidiu elaborar orçamentos individualizados para os órgãos da Administração direta e indireta do seu Estado. Esta medida

Ano: 2014

Banca:

FCC

Órgão:

TJ-AP

Prova:

FCC - 2014 - TJ-AP - Analista Judiciário - Área Apoio Especializado - Contabilidade |

Q471167

Contabilidade Pública

Para efetuar o reforço de uma Nota de Empenho no SIAFI deverá ser utilizado o documento

Ano: 2014

Banca:

FCC

Órgão:

TJ-AP

Prova:

FCC - 2014 - TJ-AP - Analista Judiciário - Área Apoio Especializado - Contabilidade |

Q471166

Contabilidade Pública

Atenção: Para responder à questão, relacionada à elaboração do Balanço Orçamentário, considere a lógica de registro contábil do Plano de Contas Aplicado ao Setor público.

Para apuração dos valores relativos à realização da receita e execução da despesa, deverá ser utilizada a classe

Para apuração dos valores relativos à realização da receita e execução da despesa, deverá ser utilizada a classe

Ano: 2014

Banca:

FCC

Órgão:

TJ-AP

Prova:

FCC - 2014 - TJ-AP - Analista Judiciário - Área Apoio Especializado - Contabilidade |

Q471165

Contabilidade Pública

Atenção: Para responder à questão, relacionada à elaboração do Balanço Orçamentário, considere a lógica de registro contábil do Plano de Contas Aplicado ao Setor público.

Para apuração dos valores relacionados à previsão da receita e fixação da despesa, deverá ser utilizada a classe

Para apuração dos valores relacionados à previsão da receita e fixação da despesa, deverá ser utilizada a classe

Ano: 2014

Banca:

FCC

Órgão:

TJ-AP

Prova:

FCC - 2014 - TJ-AP - Analista Judiciário - Área Apoio Especializado - Contabilidade |

Q471164

Contabilidade Pública

O registro contábil da etapa denominada “Empenho em Liquidação” deverá ser efetuado quando o fato gerador do passivo exigível ocorrer antes

Ano: 2014

Banca:

FCC

Órgão:

TJ-AP

Prova:

FCC - 2014 - TJ-AP - Analista Judiciário - Área Apoio Especializado - Contabilidade |

Q471163

Administração Financeira e Orçamentária

Um contribuinte obteve a dispensa legal do débito tributário devido. Este benefício concedido pelo Estado, denomina-se

Ano: 2014

Banca:

FCC

Órgão:

TJ-AP

Prova:

FCC - 2014 - TJ-AP - Analista Judiciário - Área Apoio Especializado - Contabilidade |

Q471162

Contabilidade Pública

A receita orçamentária efetiva

Ano: 2014

Banca:

FCC

Órgão:

TJ-AP

Prova:

FCC - 2014 - TJ-AP - Analista Judiciário - Área Apoio Especializado - Contabilidade |

Q471161

Contabilidade Pública

De acordo com o Manual SIAFI, os eventos da classe 80.0.XXX são utilizados para:

Ano: 2014

Banca:

FCC

Órgão:

TJ-AP

Prova:

FCC - 2014 - TJ-AP - Analista Judiciário - Área Apoio Especializado - Contabilidade |

Q471160

Contabilidade Pública

A falta de integridade e tempestividade na produção e na divulgação da informação contábil configura desobediência ao princípio contábil da

Ano: 2014

Banca:

FCC

Órgão:

TJ-AP

Prova:

FCC - 2014 - TJ-AP - Analista Judiciário - Área Apoio Especializado - Contabilidade |

Q471159

Contabilidade Pública

Com base no Decreto no 93.872/1986, considere:

I. A redução no exercício financeiro, de compromisso que caracterizou o empenho, implicará sua anulação parcial, revertendo a importância correspondente à respectiva dotação.

II. A redução no exercício financeiro, de compromisso que caracterizou o empenho, implicará no registro da importância correspondente na receita orçamentária da União.

III. As despesas relativas a contratos, convênios, acordos ou ajustes de vigência Plurianual, serão empenhadas em cada exercício financeiro pela parte nele a ser executada.

Está correto o que se afirma em

I. A redução no exercício financeiro, de compromisso que caracterizou o empenho, implicará sua anulação parcial, revertendo a importância correspondente à respectiva dotação.

II. A redução no exercício financeiro, de compromisso que caracterizou o empenho, implicará no registro da importância correspondente na receita orçamentária da União.

III. As despesas relativas a contratos, convênios, acordos ou ajustes de vigência Plurianual, serão empenhadas em cada exercício financeiro pela parte nele a ser executada.

Está correto o que se afirma em

Ano: 2014

Banca:

FCC

Órgão:

TJ-AP

Prova:

FCC - 2014 - TJ-AP - Analista Judiciário - Área Apoio Especializado - Contabilidade |

Q471158

Administração Financeira e Orçamentária

De acordo com o Decreto no 93.872/1986, o quadro de detalhamento da despesa de cada unidade orçamentária poderá ser alterado durante o exercício, mediante solicitação à Secretaria de Planejamento da Presidência da República até o dia

Ano: 2014

Banca:

FCC

Órgão:

TJ-AP

Prova:

FCC - 2014 - TJ-AP - Analista Judiciário - Área Apoio Especializado - Contabilidade |

Q471157

Contabilidade Geral

Uma máquina foi adquirida à vista em 01/01/2012 por R$ 15.000.000,00 e será instalada em um local alugado pela empresa. A empresa estima que utilizará esta máquina por 8 anos e no final deste prazo de utilização, a máquina poderá ser vendida por R$ 2.000.000,00.

No final do 8o ano, a empresa retirará a máquina do local e, consta no contrato de aluguel que a empresa deverá devolver a localidade nas mesmas condições em que a recebeu no início do contrato de aluguel. Para fazer a desmontagem, remover a máquina e reestruturar o imóvel, a empresa projeta que incorrerá em gastos no valor de R$ 1.000.000,00 e a taxa acumulada de juros, para a empresa, projetada para os próximos 8 anos é 25%. A utilização da máquina ocorre de forma contínua durante 24 horas por dia, em função da atividade da empresa e esta, utiliza o método das cotas constantes para o cálculo da depreciação.

O valor contábil da máquina a ser apresentado no Balanço Patrimonial em 31/12/2012 e o valor da Despesa de Depreciação apresentado na Demonstração do Resultado do ano de 2012 foram, respectivamente,

No final do 8o ano, a empresa retirará a máquina do local e, consta no contrato de aluguel que a empresa deverá devolver a localidade nas mesmas condições em que a recebeu no início do contrato de aluguel. Para fazer a desmontagem, remover a máquina e reestruturar o imóvel, a empresa projeta que incorrerá em gastos no valor de R$ 1.000.000,00 e a taxa acumulada de juros, para a empresa, projetada para os próximos 8 anos é 25%. A utilização da máquina ocorre de forma contínua durante 24 horas por dia, em função da atividade da empresa e esta, utiliza o método das cotas constantes para o cálculo da depreciação.

O valor contábil da máquina a ser apresentado no Balanço Patrimonial em 31/12/2012 e o valor da Despesa de Depreciação apresentado na Demonstração do Resultado do ano de 2012 foram, respectivamente,

Ano: 2014

Banca:

FCC

Órgão:

TJ-AP

Prova:

FCC - 2014 - TJ-AP - Analista Judiciário - Área Apoio Especializado - Contabilidade |

Q471156

Contabilidade Geral

O Patrimônio Líquido da empresa Comprada S.A., em 30/06/2013, era R$ 30.000.000,00, e correspondia ao valor justo dos ativos e passivos da empresa. A empresa Total Holding S.A. adquiriu 40% das ações da empresa Comprada S.A. pelo valor de R$ 12.000.000,00 e passou a deter o seu controle. No segundo semestre de 2013, a empresa Comprada S.A. apurou um lucro líquido de R$ 5.000.000,00. Nas demonstrações contábeis individuais da empresa Total Holding S.A. foram apresentados os seguintes valores na Demonstração do Resultado do ano de 2013 e no Balanço Patrimonial de 31/12/2013, em reais (R$),

Ano: 2014

Banca:

FCC

Órgão:

TJ-AP

Prova:

FCC - 2014 - TJ-AP - Analista Judiciário - Área Apoio Especializado - Contabilidade |

Q471155

Contabilidade Geral

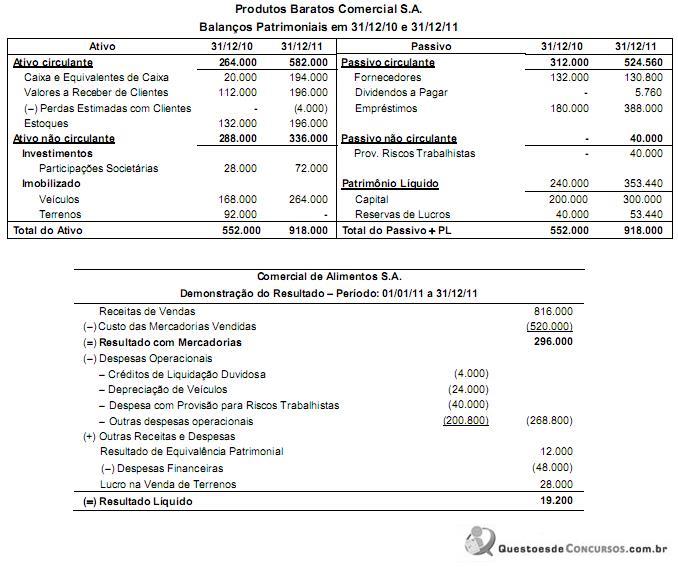

Os Balanços Patrimoniais em 31/12/10 e 31/12/11 e a Demonstração do Resultado para o ano de 2011 da empresa Produtos Baratos Comercial S.A. são apresentadas a seguir:

Sabe-se que no ano de 2011 a empresa não vendeu participações societárias nem veículos, não liquidou qualquer empréstimo e não pagou as despesas financeiras do ano. Os valores correspondentes ao caixa consumido ou gerado pelas Atividades Operacionais e pelas Atividades de Investimentos foram, respectivamente, em reais (R$),

Sabe-se que no ano de 2011 a empresa não vendeu participações societárias nem veículos, não liquidou qualquer empréstimo e não pagou as despesas financeiras do ano. Os valores correspondentes ao caixa consumido ou gerado pelas Atividades Operacionais e pelas Atividades de Investimentos foram, respectivamente, em reais (R$),

Ano: 2014

Banca:

FCC

Órgão:

TJ-AP

Prova:

FCC - 2014 - TJ-AP - Analista Judiciário - Área Apoio Especializado - Contabilidade |

Q471154

Contabilidade Geral

São conhecidas as seguintes informações sobre uma empresa, correspondentes ao ano de 2011:

- A empresa apurou Lucro Líquido de R$ 5.000.000,00.

- Destinação do Lucro do Período: Reserva Legal no valor de R$ 250.000,00; Reserva Estatutária no valor de R$ 500.000,00 e Reserva para Expansão no valor de R$ 1.000.000,00.

- Dividendos obrigatórios previstos no Estatuto no valor de R$ 1.000.000,00.

A variação positiva no valor total do Patrimônio Líquido da empresa em 2011, foi, em reais (R$),

- A empresa apurou Lucro Líquido de R$ 5.000.000,00.

- Destinação do Lucro do Período: Reserva Legal no valor de R$ 250.000,00; Reserva Estatutária no valor de R$ 500.000,00 e Reserva para Expansão no valor de R$ 1.000.000,00.

- Dividendos obrigatórios previstos no Estatuto no valor de R$ 1.000.000,00.

A variação positiva no valor total do Patrimônio Líquido da empresa em 2011, foi, em reais (R$),

Ano: 2014

Banca:

FCC

Órgão:

TJ-AP

Prova:

FCC - 2014 - TJ-AP - Analista Judiciário - Área Apoio Especializado - Contabilidade |

Q471153

Contabilidade Geral

A Empresa Concentrada S.A. adquiriu em 25/04/2012 um lote de mercadorias para revenda pelo valor de R$ 500.000,00, efetuando o pagamento à vista. Por condições negociais, ficou definido que a compradora (Empresa Concentrada S.A.) ficaria responsável pela retirada das mercadorias no depósito do fornecedor e, para transportar estas mercadorias até o seu depósito, foram pagos R$ 10.000,00 de frete. A empresa compradora pagou, também, o valor de R$ 5.000,00 por um seguro contra roubo das mercadorias durante o transporte do depósito do fornecedor até o seu depósito.

A Empresa Concentrada S.A. vendeu em 25/05/2012 todo lote de mercadorias que havia comprado pelo valor de R$ 700.000,00 à vista. Suponha que não há incidência de qualquer imposto na compra e na venda das mercadorias.

A Empresa Concentrada S.A. apresentou na Demonstração do Resultado de 2012, em relação exclusivamente à compra e à venda das mercadorias, os seguintes efeitos

A Empresa Concentrada S.A. vendeu em 25/05/2012 todo lote de mercadorias que havia comprado pelo valor de R$ 700.000,00 à vista. Suponha que não há incidência de qualquer imposto na compra e na venda das mercadorias.

A Empresa Concentrada S.A. apresentou na Demonstração do Resultado de 2012, em relação exclusivamente à compra e à venda das mercadorias, os seguintes efeitos

Ano: 2014

Banca:

FCC

Órgão:

TJ-AP

Prova:

FCC - 2014 - TJ-AP - Analista Judiciário - Área Apoio Especializado - Contabilidade |

Q471152

Contabilidade Geral

Uma empresa realizou, em 31/12/2013, uma venda no valor total de R$ 1.000.000,00 nas seguintes condições:

- R$ 400.000,00 foi recebido à vista.

- O saldo remanescente será recebido em 30/04/2015.

Se a venda tivesse sido realizada à vista o valor total seria R$ 900.000,00.

Com base nestas informações e de acordo com as normas contábeis vigentes, a empresa reconheceu, no momento da venda, uma receita de vendas de

- R$ 400.000,00 foi recebido à vista.

- O saldo remanescente será recebido em 30/04/2015.

Se a venda tivesse sido realizada à vista o valor total seria R$ 900.000,00.

Com base nestas informações e de acordo com as normas contábeis vigentes, a empresa reconheceu, no momento da venda, uma receita de vendas de