Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 8.391 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q1846695

Contabilidade Pública

Texto associado

Texto 2

Uma entidade pública elaborou um plano de melhoria da gestão

do seu patrimônio que incluía a reavaliação de ativos

imobilizados. O ativo de valor mais relevante da entidade foi

adquirido há sete anos por R$ 72.000,00 e tem vida útil estimada

de dez anos. O ativo foi depreciado pelo método linear,

considerando o valor residual nulo. Após o processo de

reavaliação, foi definido o valor de R$ 32.000,00 para o ativo.

Nesse caso, a valorização do ativo decorrente do processo de

reavaliação deverá ser:

Q1846694

Contabilidade Pública

Sob a perspectiva dos procedimentos contábeis patrimoniais,

ativos descritos como bens do patrimônio cultural são assim

chamados devido a sua significância histórica, cultural ou

ambiental.

Quanto às características dispostas no Manual de Contabilidade

Aplicada ao Setor Público para orientar a gestão do patrimônio

público no tocante a esses bens, é correto afirmar que:

Q1846693

Contabilidade Pública

Uma entidade pública elaborou um plano de alienação de quatro

imóveis de propriedade da entidade que não estavam mais

atendendo aos seus propósitos. O plano de alienação inclui, entre

outras coisas, a definição de uma base adequada de mensuração

dos imóveis, considerando as características da região onde estão

localizados, e a divulgação pública das condições para alienação.

Uma base de mensuração considerada adequada para apuração e

divulgação do valor dos imóveis a serem alienados é:

Q1846692

Contabilidade Pública

O Manual de Contabilidade Aplicada ao Setor Público (MCASP)

denominou a receita sob o enfoque patrimonial de variação

patrimonial aumentativa (VPA), enfatizando que essa não deve

ser confundida com o conceito de receita orçamentária.

Dos casos a seguir, o que NÃO dá suporte ao reconhecimento de

uma variação patrimonial aumentativa por uma entidade é:

Q1846691

Contabilidade Pública

Com o objetivo de estabelecer alguns controles para preservar a

integridade das informações de natureza orçamentária e

patrimonial, que são geradas em bases diferentes, foi criado o

registro de uma etapa chamada “em liquidação”.

O registro dessa etapa:

Q1846690

Contabilidade Pública

A necessidade de autorização legislativa para realização e

movimentação de valores registrados no ativo e no passivo é um

requisito que caracteriza a classificação em:

Q1846689

Contabilidade Pública

Um dos requisitos definidos no Manual de Contabilidade Aplicada

ao Setor Público (MCASP) para reconhecimento de um elemento

patrimonial é que ele satisfaça a definição do referido elemento.

No caso do reconhecimento de um ativo no âmbito das entidades

da administração pública, é correto afirmar que:

Q1846688

Contabilidade Pública

Uma equipe de analistas financeiros estava realizando um

processo de análise para conceder fiança a uma entidade

requerente. A equipe usou como fontes de informações as

demonstrações contábeis individuais e consolidadas dos últimos

cinco anos. Na opinião da equipe de analistas, a demonstração

dos fluxos de caixa e o balanço patrimonial da entidade foram o

que mais influenciou a decisão tomada pela equipe.

No caso narrado, a característica qualitativa da informação

contábil em destaque no trabalho da equipe de analistas foi:

Q1846687

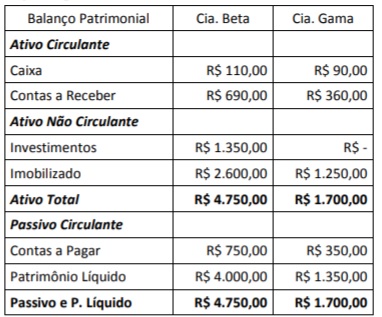

Análise de Balanços

Considerando de forma individual os saldos patrimoniais apresentados nos balanços das companhias Beta e Gama e também os saldos consolidados, é correto afirmar que:

Q1846686

Contabilidade Geral

A Cia. Beta detém 100% da Cia. Gama. Considere que na Cia.

Beta há um saldo de contas a receber da Cia. Gama no

montante de R$ 350 e também que na Cia. Gama há um saldo

de contas a receber da Cia. Beta, que totaliza R$ 200. Os demais

saldos patrimoniais das companhias estão apresentados no

balanço a seguir, relativo ao último exercício financeiro.

Considerando as informações apresentadas, o valor do patrimônio líquido consolidado é:

Considerando as informações apresentadas, o valor do patrimônio líquido consolidado é:

Q1846685

Contabilidade Geral

Texto associado

Texto 1

A Cia. Alfa efetuou uma venda a prazo no valor de R$ 10.000 para recebimento em parcela única, com vencimento em três anos. Caso a venda fosse efetuada à vista, de acordo com opção disponível, o valor da venda teria sido de R$ 7.513. A taxa considerada na transação (10%) corresponde à taxa de mercado, na data da transação.

Considere as informações do texto 1 e suponha que a Cia. Alfa

desejasse apurar o valor justo daquela transação ao final do

primeiro ano, após a venda, momento em que a taxa foi alterada

para 12%.

Nesse cenário, o valor justo das contas a receber, calculado

mediante o ajuste a valor presente nessa nova data e com a atual

condição de mercado, equivale a:

Q1846684

Contabilidade Geral

Texto associado

Texto 1

A Cia. Alfa efetuou uma venda a prazo no valor de R$ 10.000 para recebimento em parcela única, com vencimento em três anos. Caso a venda fosse efetuada à vista, de acordo com opção disponível, o valor da venda teria sido de R$ 7.513. A taxa considerada na transação (10%) corresponde à taxa de mercado, na data da transação.

De acordo com as orientações do Pronunciamento Técnico CPC 12 -

Ajuste a Valor Presente, essa transação:

Q1846683

Contabilidade Geral

O contador de uma organização precisou avaliar se um contrato

celebrado pela entidade continha ou não um arrendamento,

conforme definido no Pronunciamento Técnico CPC 06 (R2), que

trata de Arrendamentos.

Dos critérios a seguir, o único incapaz de fornecer informação

relevante para essa avaliação é se o cliente:

Q1846682

Contabilidade Geral

Caixa e equivalentes de caixa são mantidos com a finalidade de

atender a compromissos de caixa de curto prazo.

De acordo com o Pronunciamento Técnico CPC 03 (R2) que

orienta a elaboração da Demonstração dos Fluxos de Caixa, os

componentes de equivalentes de caixa:

Q1846681

Contabilidade Geral

Uma entidade deve classificar um ativo não circulante como

mantido para venda quando esperar que o seu valor contábil seja

recuperado, principalmente, por meio de transação de venda em

vez do uso contínuo.

De acordo com o Pronunciamento Técnico CPC 31, no balanço

patrimonial, tais ativos devem ser apresentados:

Ano: 2021

Banca:

FGV

Órgão:

TJ-RO

Provas:

FGV - 2021 - TJ-RO - Analista Judiciário - Economista

|

FGV - 2021 - TJ-RO - Analista Judiciário - Contador |

FGV - 2021 - TJ-RO - Analista Judiciário - Biblioteconomista |

Q1845456

Legislação Estadual

João é servidor público civil estável do Estado de Rondônia e está

lotado em órgão situado na capital Porto Velho. Um mês após o

novo Governador tomar posse, João foi removido ex officio para

exercer suas funções fora da localidade de sua residência, no

interior do Estado, sendo notório o fato de que João era apoiador

do candidato concorrente que perdeu as eleições para a chefia

do Executivo estadual.

No caso em tela, de acordo com o texto da Constituição do

Estado de Rondônia, João:

Ano: 2021

Banca:

FGV

Órgão:

TJ-RO

Provas:

FGV - 2021 - TJ-RO - Analista Judiciário - Administrador

|

FGV - 2021 - TJ-RO - Analista Judiciário - Psicólogo |

FGV - 2021 - TJ-RO - Analista Judiciário - Pedagogo |

FGV - 2021 - TJ-RO - Analista Judiciário - Analista de Sistema - Desenvolvimento de Sistema |

FGV - 2021 - TJ-RO - Analista Judiciário - Enfermeiro |

FGV - 2021 - TJ-RO - Analista Judiciário - Médico do Trabalho |

FGV - 2021 - TJ-RO - Analista Judiciário - Médico Psiquiatra |

FGV - 2021 - TJ-RO - Analista Judiciário - Oficial de Justiça |

FGV - 2021 - TJ-RO - Analista Judiciário - Economista |

FGV - 2021 - TJ-RO - Analista Judiciário - Assistente Social |

FGV - 2021 - TJ-RO - Analista Judiciário - Contador |

FGV - 2021 - TJ-RO - Analista Judiciário - Biblioteconomista |

Q1842372

Geografia

Dentre os sistemas gerais de circulação atmosférica de destaque

para Rondônia, assim como para a Amazônia como um todo,

responsáveis pelos padrões hidrológicos e climáticos, vale

ressaltar o sistema meteorológico que atua nos trópicos, onde se

encontram os ventos nordeste e leste, conhecidos como

anticiclone dos Açores e anticiclone do Atlântico Sul,

respectivamente.

O trecho se refere ao sistema meteorológico denominado:

O trecho se refere ao sistema meteorológico denominado:

Ano: 2021

Banca:

FGV

Órgão:

TJ-RO

Provas:

FGV - 2021 - TJ-RO - Analista Judiciário - Administrador

|

FGV - 2021 - TJ-RO - Analista Judiciário - Psicólogo |

FGV - 2021 - TJ-RO - Analista Judiciário - Pedagogo |

FGV - 2021 - TJ-RO - Analista Judiciário - Analista de Sistema - Desenvolvimento de Sistema |

FGV - 2021 - TJ-RO - Analista Judiciário - Enfermeiro |

FGV - 2021 - TJ-RO - Analista Judiciário - Médico do Trabalho |

FGV - 2021 - TJ-RO - Analista Judiciário - Médico Psiquiatra |

FGV - 2021 - TJ-RO - Analista Judiciário - Oficial de Justiça |

FGV - 2021 - TJ-RO - Analista Judiciário - Economista |

FGV - 2021 - TJ-RO - Analista Judiciário - Assistente Social |

FGV - 2021 - TJ-RO - Analista Judiciário - Contador |

FGV - 2021 - TJ-RO - Analista Judiciário - Biblioteconomista |

Q1842371

História e Geografia de Estados e Municípios

Entre os interesses envolvidos na delimitação do território

rondoniense no período colonial, é importante destacar:

Ano: 2021

Banca:

FGV

Órgão:

TJ-RO

Provas:

FGV - 2021 - TJ-RO - Analista Judiciário - Administrador

|

FGV - 2021 - TJ-RO - Analista Judiciário - Psicólogo |

FGV - 2021 - TJ-RO - Analista Judiciário - Pedagogo |

FGV - 2021 - TJ-RO - Analista Judiciário - Analista de Sistema - Desenvolvimento de Sistema |

FGV - 2021 - TJ-RO - Analista Judiciário - Enfermeiro |

FGV - 2021 - TJ-RO - Analista Judiciário - Médico do Trabalho |

FGV - 2021 - TJ-RO - Analista Judiciário - Médico Psiquiatra |

FGV - 2021 - TJ-RO - Analista Judiciário - Oficial de Justiça |

FGV - 2021 - TJ-RO - Analista Judiciário - Economista |

FGV - 2021 - TJ-RO - Analista Judiciário - Assistente Social |

FGV - 2021 - TJ-RO - Analista Judiciário - Contador |

FGV - 2021 - TJ-RO - Analista Judiciário - Biblioteconomista |

Q1842369

História e Geografia de Estados e Municípios

A rede hidrográfica de Rondônia é representada pelo rio Madeira

e seus afluentes, que formam sete bacias hidrográficas. A

respeito do comprometimento das principais bacias da região, a

Secretaria de Estado do Desenvolvimento Ambiental (Sedam)

lança um alerta sobre os desafios quanto à redução do volume de

água dos rios e igarapés e sua degradação.

As principais causas desse processo de degradação são, EXCETO:

As principais causas desse processo de degradação são, EXCETO:

Ano: 2021

Banca:

FGV

Órgão:

TJ-RO

Provas:

FGV - 2021 - TJ-RO - Analista Judiciário - Administrador

|

FGV - 2021 - TJ-RO - Analista Judiciário - Psicólogo |

FGV - 2021 - TJ-RO - Analista Judiciário - Pedagogo |

FGV - 2021 - TJ-RO - Analista Judiciário - Analista de Sistema - Desenvolvimento de Sistema |

FGV - 2021 - TJ-RO - Analista Judiciário - Enfermeiro |

FGV - 2021 - TJ-RO - Analista Judiciário - Médico do Trabalho |

FGV - 2021 - TJ-RO - Analista Judiciário - Médico Psiquiatra |

FGV - 2021 - TJ-RO - Analista Judiciário - Oficial de Justiça |

FGV - 2021 - TJ-RO - Analista Judiciário - Economista |

FGV - 2021 - TJ-RO - Analista Judiciário - Assistente Social |

FGV - 2021 - TJ-RO - Analista Judiciário - Contador |

FGV - 2021 - TJ-RO - Analista Judiciário - Biblioteconomista |

Q1842368

História e Geografia de Estados e Municípios

A respeito da evolução política de Rondônia, analise as

afirmativas a seguir, assinalando V para a(s) verdadeira(s) e F

para a(s) falsa(s).

( ) Em 1943, foi constituído o Território Federal do Guaporé, com capital em Porto Velho, a partir do desmembramento de parte do Mato Grosso e do Amazonas, e faz referência ao rio Guaporé que divide Rondônia do Pará. ( ) Em 1956, o território federal recém-criado passou a se chamar Rondônia, em homenagem à Expedição RondonRoosevelt, para construir uma linha telegráfica que conectaria Mato Grosso a Goiás. ( ) Em 1982, Rondônia se torna um estado da Federação e, nesse mesmo período, é implantada a sua nova organização políticoadministrativa, são criados novos municípios e a urbanização é acelerada.

A sequência correta é:

( ) Em 1943, foi constituído o Território Federal do Guaporé, com capital em Porto Velho, a partir do desmembramento de parte do Mato Grosso e do Amazonas, e faz referência ao rio Guaporé que divide Rondônia do Pará. ( ) Em 1956, o território federal recém-criado passou a se chamar Rondônia, em homenagem à Expedição RondonRoosevelt, para construir uma linha telegráfica que conectaria Mato Grosso a Goiás. ( ) Em 1982, Rondônia se torna um estado da Federação e, nesse mesmo período, é implantada a sua nova organização políticoadministrativa, são criados novos municípios e a urbanização é acelerada.

A sequência correta é: