Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 5.200 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2014

Banca:

FDC

Órgão:

FIOCRUZ

Prova:

FDC - 2014 - FIOCRUZ - Analista em Gestão de Saúde - Contabilidade |

Q470924

Contabilidade Pública

Um dos princípios da contabilidade determina a adoção do menor valor para os componentes do ativo e do maior para os do passivo, sempre que se apresentem alternativas igualmente válidas para a quantificação das mutações patrimoniais que alterem o patrimônio líquido. A esse princípio denominamos:

Ano: 2014

Banca:

FDC

Órgão:

FIOCRUZ

Prova:

FDC - 2014 - FIOCRUZ - Analista em Gestão de Saúde - Contabilidade |

Q470923

Contabilidade Pública

Sobre a contabilidade pública, analise as afirmativas a seguir:

I – O atendimento do enfoque patrimonial da contabilidade compreende o registro e a evidenciação da composição patrimonial do entre público.

II – Deve atender os princípios e normas contábeis voltados para o reconhecimento, mensuração e evidenciação dos ativos e passivos e de suas variações patrimoniais, contribuindo para o processo de convergência às normas internacionais, respeitada a base legal nacional.

III - Deve atender os princípios e normas contábeis voltados para o reconhecimento, mensuração e evidenciação dos ativos e passivos e de suas variações patrimoniais, contribuindo para o processo de convergência às normas internacionais, não necessitando respeitar a base legal nacional.

IV - Constitui ramo da ciência contábil e deve observar os princípios de contabilidade.

Estão corretas apenas as afirmativas

I – O atendimento do enfoque patrimonial da contabilidade compreende o registro e a evidenciação da composição patrimonial do entre público.

II – Deve atender os princípios e normas contábeis voltados para o reconhecimento, mensuração e evidenciação dos ativos e passivos e de suas variações patrimoniais, contribuindo para o processo de convergência às normas internacionais, respeitada a base legal nacional.

III - Deve atender os princípios e normas contábeis voltados para o reconhecimento, mensuração e evidenciação dos ativos e passivos e de suas variações patrimoniais, contribuindo para o processo de convergência às normas internacionais, não necessitando respeitar a base legal nacional.

IV - Constitui ramo da ciência contábil e deve observar os princípios de contabilidade.

Estão corretas apenas as afirmativas

Ano: 2014

Banca:

FDC

Órgão:

FIOCRUZ

Prova:

FDC - 2014 - FIOCRUZ - Analista em Gestão de Saúde - Contabilidade |

Q470922

Contabilidade Pública

O manual de contabilidade aplicada ao setor público – 5ª edição, apresenta o PCASP – Plano de contas aplicado ao setor público. De acordo com a nova classificação, o Balanço Orçamentário utilizará as contas classificadas em:

Ano: 2014

Banca:

FDC

Órgão:

FIOCRUZ

Prova:

FDC - 2014 - FIOCRUZ - Analista em Gestão de Saúde - Contabilidade |

Q470921

Contabilidade Pública

Os artigos 68 e 69 da Lei nº 4320/1964 definem e estabelecem regras gerais de observância obrigatória para a União, Estados, Distrito Federal e Municípios aplicáveis ao regime de adiantamento. A entrega de numerário a servidor , sempre precedida na dotação própria, para fim de realizar despesas que não possam subordinar-se ao processo normal de aplicação é um procedimento denominado:

Ano: 2014

Banca:

FDC

Órgão:

FIOCRUZ

Prova:

FDC - 2014 - FIOCRUZ - Analista em Gestão de Saúde - Contabilidade |

Q470920

Contabilidade Pública

No fim do exercício, as despesas orçamentárias empenhadas e não pagas serão inscritas com a seguinte classificação:

Ano: 2014

Banca:

FDC

Órgão:

FIOCRUZ

Prova:

FDC - 2014 - FIOCRUZ - Analista em Gestão de Saúde - Contabilidade |

Q470919

Contabilidade Pública

De acordo com a classificação, o empenho utilizado para as despesas de valor fixo e previamente determinado cujo pagamento deva ocorrer de uma só vez é chamado de:

Ano: 2014

Banca:

FDC

Órgão:

FIOCRUZ

Prova:

FDC - 2014 - FIOCRUZ - Analista em Gestão de Saúde - Contabilidade |

Q470918

Contabilidade Pública

Os empenhos podem ser classificados em:

Ano: 2014

Banca:

FDC

Órgão:

FIOCRUZ

Prova:

FDC - 2014 - FIOCRUZ - Analista em Gestão de Saúde - Contabilidade |

Q470917

Contabilidade Pública

A etapa de execução da despesa orçamentária se dá nos seguintes três estágios:

Ano: 2014

Banca:

FDC

Órgão:

FIOCRUZ

Prova:

FDC - 2014 - FIOCRUZ - Analista em Gestão de Saúde - Contabilidade |

Q470916

Contabilidade Pública

No setor público, quanto ao regime orçamentário, podemos afirmar que:

Ano: 2014

Banca:

FDC

Órgão:

FIOCRUZ

Prova:

FDC - 2014 - FIOCRUZ - Analista em Gestão de Saúde - Contabilidade |

Q470915

Contabilidade Pública

Sobre a categoria econômica da despesa, analise as afirmativas a seguir:

I – O critério por categorias econômicas tem o objetivo de oferecer informações sobre os efeitos que o gasto público tem na atividade econômica de um país.

II – A despesa é classificada em duas categorias econômicas: despesa corrente e despesa de capital.

III – As despesas correntes são destinadas à manutenção e funcionamento dos serviços públicos gerais.

IV – As despesas de capital são efetuadas pela administração pública com a intenção de adquirir ou constituir bens de capital.

Estão corretas as afirmativas:

I – O critério por categorias econômicas tem o objetivo de oferecer informações sobre os efeitos que o gasto público tem na atividade econômica de um país.

II – A despesa é classificada em duas categorias econômicas: despesa corrente e despesa de capital.

III – As despesas correntes são destinadas à manutenção e funcionamento dos serviços públicos gerais.

IV – As despesas de capital são efetuadas pela administração pública com a intenção de adquirir ou constituir bens de capital.

Estão corretas as afirmativas:

Ano: 2014

Banca:

FDC

Órgão:

FIOCRUZ

Prova:

FDC - 2014 - FIOCRUZ - Analista em Gestão de Saúde - Contabilidade |

Q470914

Contabilidade Pública

A etapa da receita orçamentária que antecede a fixação do montante de despesas que irão constar nas leis de orçamento chama-se:

Ano: 2014

Banca:

FDC

Órgão:

FIOCRUZ

Prova:

FDC - 2014 - FIOCRUZ - Analista em Gestão de Saúde - Contabilidade |

Q470913

Contabilidade Pública

Atenção: o texto a seguir refere-se à próxima questão:

“O orçamento é um importante instrumento de planejamento de qualquer entidade, seja pública ou privada, e representa o fluxo previsto de ingressos e de aplicações de recursos em determinado período.”

Para fins contábeis, quanto ao impacto na situação patrimonial, a despesa pode ser efetiva ou não efetiva, constituindo respectivamente fato contábil:

I - modificativo diminutivo e aumentativo.

II – modificativo aumentativo e permutativo.

III – modificativo diminutivo e permutativo.

Das afirmativas acima pode-se dizer que:

“O orçamento é um importante instrumento de planejamento de qualquer entidade, seja pública ou privada, e representa o fluxo previsto de ingressos e de aplicações de recursos em determinado período.”

Para fins contábeis, quanto ao impacto na situação patrimonial, a despesa pode ser efetiva ou não efetiva, constituindo respectivamente fato contábil:

I - modificativo diminutivo e aumentativo.

II – modificativo aumentativo e permutativo.

III – modificativo diminutivo e permutativo.

Das afirmativas acima pode-se dizer que:

Ano: 2014

Banca:

FDC

Órgão:

FIOCRUZ

Prova:

FDC - 2014 - FIOCRUZ - Analista em Gestão de Saúde - Contabilidade |

Q470912

Contabilidade Pública

Atenção: o texto a seguir refere-se à próxima questão:

“O orçamento é um importante instrumento de planejamento de qualquer entidade, seja pública ou privada, e representa o fluxo previsto de ingressos e de aplicações de recursos em determinado período.”

Para fins contábeis, quanto ao impacto na situação patrimonial, a receita pode ser efetiva ou não efetiva, constituindo respectivamente fato contábil:

I - modificativo aumentativo e permutativo.

II - modificativo diminutivo e aumentativo.

III - permutativo e modificativo diminutivo.

Das afirmativas acima pode-se dizer que:

“O orçamento é um importante instrumento de planejamento de qualquer entidade, seja pública ou privada, e representa o fluxo previsto de ingressos e de aplicações de recursos em determinado período.”

Para fins contábeis, quanto ao impacto na situação patrimonial, a receita pode ser efetiva ou não efetiva, constituindo respectivamente fato contábil:

I - modificativo aumentativo e permutativo.

II - modificativo diminutivo e aumentativo.

III - permutativo e modificativo diminutivo.

Das afirmativas acima pode-se dizer que:

Ano: 2014

Banca:

FDC

Órgão:

FIOCRUZ

Prova:

FDC - 2014 - FIOCRUZ - Analista em Gestão de Saúde - Contabilidade |

Q470911

Administração Financeira e Orçamentária

O art.2º da Lei 4320, de 1964, prevê, de forma expressa, que a lei de orçamento conterá a discriminação da receita e despesa, de forma a evidenciar a política econômico-financeira e o programa de trabalho do Governo, obedecidos os seguintes princípios:

Ano: 2014

Banca:

FDC

Órgão:

FIOCRUZ

Prova:

FDC - 2014 - FIOCRUZ - Analista em Gestão de Saúde - Contabilidade |

Q470910

Contabilidade Pública

“A soma, agregação ou divisão de patrimônio de uma ou mais entidades do setor público resultará em novas unidades contábeis.”. Avalie se, de acordo com a NBCT 16.1, esse procedimento pode ser utilizado nos seguintes casos:

I – registro dos atos e dos fatos que envolvem o patrimônio público ou suas parcelas.

II – unificação de parcelas do patrimônio público vinculadas a unidades contábeis descentralizadas, para fins de controle e evidenciação dos seus resultados.

III – consolidação de entidades do setor público para fins de atendimento de exigências legais ou necessidades gerenciais.

Das afirmativas acima, pode-se dizer que:

I – registro dos atos e dos fatos que envolvem o patrimônio público ou suas parcelas.

II – unificação de parcelas do patrimônio público vinculadas a unidades contábeis descentralizadas, para fins de controle e evidenciação dos seus resultados.

III – consolidação de entidades do setor público para fins de atendimento de exigências legais ou necessidades gerenciais.

Das afirmativas acima, pode-se dizer que:

Ano: 2014

Banca:

FDC

Órgão:

FIOCRUZ

Prova:

FDC - 2014 - FIOCRUZ - Analista em Gestão de Saúde - Contabilidade |

Q470909

Contabilidade Pública

O orçamento anual é produto de um processo de planejamento que incorpora as intenções e as prioridades da coletividade. De acordo com art.40 da Lei 4320/1964 há uma forma para corrigir falhas de previsão e retificar o orçamento anteriormente aprovado pelo Legislativo. Esse mecanismo é denominado:

Ano: 2014

Banca:

FDC

Órgão:

FIOCRUZ

Prova:

FDC - 2014 - FIOCRUZ - Analista em Gestão de Saúde - Contabilidade |

Q470908

Contabilidade Pública

Observe a seguinte afirmação: “O objetivo da Contabilidade aplicada ao Setor Público é fornecer aos usuários informações sobre os resultados alcançados e os aspectos de natureza orçamentária, econômica, financeira e física do patrimônio da entidade do setor público e suas mutações.”

Tal definição está de acordo com a:

Tal definição está de acordo com a:

Ano: 2014

Banca:

FDC

Órgão:

FIOCRUZ

Provas:

FDC - 2014 - FIOCRUZ - Analista em Gestão de Saúde - Contabilidade

|

FDC - 2014 - FIOCRUZ - Analista em Gestão de Saúde - Desenvolvimento Institucional |

FDC - 2014 - FIOCRUZ - Analista em Gestão de Saúde - Gestão de Infraestrutura |

Q470907

Legislação Federal

O servidor público Sérgio recebeu pedido de informações sobre terceirização de mão de obra em sua instituição pelo Serviço de Informações ao Cidadão (SIC), em conformidade com a Lei 12.527 / 2011, chamada Lei de Acesso à Informação Pública. No entanto, ciente de movimentos de empregados terceirizados que pretendiam entrar na justiça contra o órgão, julgou por bem omitir certas informações, que poderiam prejudicar sua instituição, ainda que estas informações não estivessem classificadas como reservadas, secretas ou ultrassecretas. Sobre a conduta do servidor é possível afirmar que:

Ano: 2014

Banca:

FDC

Órgão:

FIOCRUZ

Provas:

FDC - 2014 - FIOCRUZ - Analista em Gestão de Saúde - Contabilidade

|

FDC - 2014 - FIOCRUZ - Analista em Gestão de Saúde - Desenvolvimento Institucional |

FDC - 2014 - FIOCRUZ - Analista em Gestão de Saúde - Gestão de Infraestrutura |

Q470906

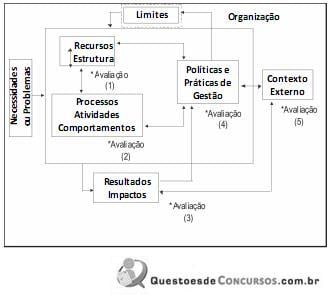

Administração Pública

A figura abaixo representa o modelo geral de programas governamentais, com seus componentes. Para cada componente do modelo aplica-se um tipo de avaliação.

Modelo Geral dos Programas Governamentais

Fonte: Adaptado de: Évaluer L’efficcacité D’um Programme: Une question de Référents?, Gervais et al., 1999. P. 8.

Considerando a numeração entre parênteses no interior da figura, a relação correta dos tipos de avaliação correspondentes aos componentes do modelo é:

Modelo Geral dos Programas Governamentais

Fonte: Adaptado de: Évaluer L’efficcacité D’um Programme: Une question de Référents?, Gervais et al., 1999. P. 8.

Considerando a numeração entre parênteses no interior da figura, a relação correta dos tipos de avaliação correspondentes aos componentes do modelo é:

Ano: 2014

Banca:

FDC

Órgão:

FIOCRUZ

Provas:

FDC - 2014 - FIOCRUZ - Analista em Gestão de Saúde - Contabilidade

|

FDC - 2014 - FIOCRUZ - Analista em Gestão de Saúde - Desenvolvimento Institucional |

Q470905

Administração Pública

Das diversas definições e modelos sobre políticas públicas, avalie se podemos extrair e sintetizar seus elementos principais nas afirmativas a seguir:

I - A política pública permite distinguir entre o que o governo pretende fazer e o que, de fato, faz.

II - A política pública envolve vários atores e níveis de decisão, embora seja materializada através dos governos, e não necessariamente se restringe a participantes formais, já que os informais são também importantes.

III - A política pública é abrangente e não se limita a leis e regras.

IV - A política pública é uma ação intencional, com objetivos a serem alcançados.

V - A política pública, embora tenha impactos no curto prazo, é uma política de longo prazo.

Assinale:

I - A política pública permite distinguir entre o que o governo pretende fazer e o que, de fato, faz.

II - A política pública envolve vários atores e níveis de decisão, embora seja materializada através dos governos, e não necessariamente se restringe a participantes formais, já que os informais são também importantes.

III - A política pública é abrangente e não se limita a leis e regras.

IV - A política pública é uma ação intencional, com objetivos a serem alcançados.

V - A política pública, embora tenha impactos no curto prazo, é uma política de longo prazo.

Assinale: