Foram encontradas 3.313 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

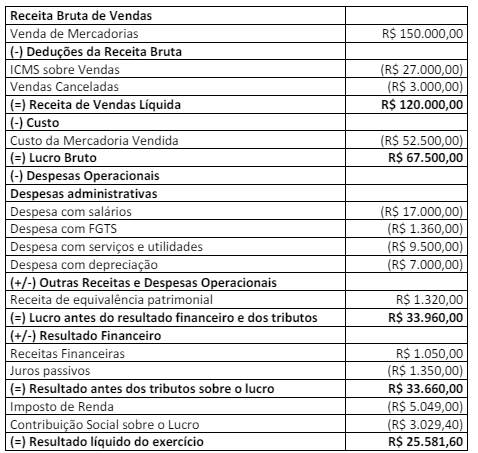

De acordo com a Resolução CFC nº 1.138/2008 – NBC TG 09 – Demonstração do Valor Adicionado, a DVA deve proporcionar aos

usuários das demonstrações contábeis informações relativas à riqueza criada pela entidade em determinado período e a forma como

tais riquezas foram distribuídas. Uma sociedade comercial apresentou a Demonstração do Resultado referente ao exercício de 2023:

Outras informações:

• Adquiriu Mercadorias para Revenda à vista no valor de R$ 100.000,00, com incidência de ICMS calculado à alíquota de 18%;

• Vendeu 80% das mercadorias adquiridas, destacando-se o ICMS calculado à alíquota de 18%;

• A contribuição devida ao INSS corresponde a 35% das Despesas com Salários;

• As Despesas com Utilidades e Serviços referem-se a energia, água e internet, isentas de tributos;

• Não havia estoques iniciais e o PIS e COFINS são enquadrados no regime cumulativo;

• O Lucro foi distribuído da seguinte forma: 60% com dividendos e 40% com lucros retidos.

(CFC, NBC TG 09 – Demonstração do Valor Adicionado.)

Considerando somente a primeira parte da DVA, analise as afirmativas a seguir.

I. A Venda de Mercadorias e o Valor Adicionado Bruto evidenciarão, respectivamente, os valores de R$ 150.000,00 e R$ 76.475,61.

II. O Custo das Mercadorias Vendidas e o total dos Insumos adquiridos de Terceiros evidenciarão, respectivamente, os valores de R$ 64.024,39 e R$ 73.524,39.

III. As Retenções e o Valor Adicionado Líquido produzido pela entidade evidenciarão, respectivamente, os valores de R$ 7.000,00 e R$ 66.475,61.

IV. O Valor Adicionado recebido em Transferência e o Valor Adicionado a Distribuir evidenciarão, respectivamente, os valores de R$ 2.370,00 e R$ 68.845,61.

Está correto o que se afirma em

Uma sociedade comercial adquiriu em março/2023 a prazo mercadorias para revenda e adicionalmente pagou à vista gastos com transporte. As informações sobre a operação estão a seguir:

Considerando somente as informações apresentadas, o lançamento contábil que registra essa operação é:

Em relação ao controle interno e externo da Administração Pública, analise as afirmativas a seguir.

I. Controle exercido pelo Congresso Nacional com o auxílio do Tribunal de Contas da União destinado à fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das entidades da administração direta e indireta, quanto à legalidade, legitimidade, economicidade, aplicação das subvenções e renúncia de receitas. Aplicar-se, no que couber, à fiscalização exercida pelas casas legislativas e tribunais.

II. Controle institucional interno é aquele feito pela própria administração, no acompanhamento e na revisão de seus atos e práticas administrativas.

III. A Controladoria Geral da União é um exemplo de órgão que exerce a função de controle externo.

Está correto o que se afirma em

I. É um dos objetivos do sistema de custos: mensurar e evidenciar os custos dos bens e serviços entregues à sociedade, bem como dos demais objetos de custos.

II. Os métodos de custeio diferem entre si em função dos recursos utilizados ou consumidos que devem ou não ser atribuídos aos objetos de custos. Em estágios iniciais, com menor grau de maturidade de modelos de gerenciamento de custos, recomenda-se utilizar o método de custeio indireto, por serem atribuídos apenas os custos diretos.

III. Os objetos de custos são determinados com base nas necessidades dos diferentes níveis gerenciais e definidos no modelo de gerenciamento de custos. Todo objeto de custo que não corresponda a bens e serviços entregues à sociedade é considerado intermediário, por exemplo: bens e serviços consumidos internamente, oferecidos e prestados entre centros de responsabilidade ou entidades.

Está correto o que se afirma em

I. Em cinco anos, em caso de infração punível com demissão, cassação de aposentadoria ou disponibilidade. II. Em três anos, em caso de infração punível com suspensão. III. Em um ano, em caso de infração punível com repreensão.

Está correto o que se afirma em

I. A despeito de irregularidade a decisão sobre a suspensão da execução ou declaração de nulidade do contrato decorrente somente será adotada na hipótese em que se revelar que a medida é de interesse público. Sendo possível, em determinados casos a continuidade do contrato e pela solução da irregularidade por meio de indenização por perdas e danos.

II. Constatada irregularidade no procedimento licitatório, este se torna nulo de pleno direito, não sendo possível, a sua validação. Constatada a irregularidade no contrato decorrente de licitação lícita, esse pode ser convalidado. Nesta segunda hipótese, não sendo possível a convalidação, havendo o interesse público maior na continuidade do contrato, este pode ser cumprido e resolvida a irregularidade por meio de indenização por perdas e danos.

III. No caso de declarada a nulidade de contrato administrativo, por irregularidade no contrato ou na licitação, por regra se operará a retroatividade, impedindo-se os efeitos jurídicos que o contrato deveria produzir ordinariamente e desconstituídos os já produzidos. Na hipótese de ser possível o retorno à situação fática anterior, a nulidade será resolvida por indenização por perdas e danos.

IV. Qualquer que seja a natureza da nulidade da licitação ou do contrato decorrente, a Administração Pública não terá o dever de indenizar o contratado pelo que já houver sido executado, independentemente de contratado ter contribuído ou não para a nulidade em questão.

Está correto o que se afirma apenas em