Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 22.847 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de Flores da Cunha - RS

Provas:

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Técnico em Enfermagem

|

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Atendente de Farmácia |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Auxiliar de Biblioteca |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Educador Social |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Eletricista |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Fiscal |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Fiscal Sanitário |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Secretário de Escola |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Tesoureiro |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Topógrafo |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Agente Administrativo |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Almoxarife |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Atendente de Creche |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Telefonista/ Recepcionista |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Técnico Agrícola |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Técnico em Contabilidade |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Técnico em Informática |

Q4061795

Matemática

Em um celeiro em que há porcos e galinhas, há um total de 36 animais. Considerando

que os animais presentes no celeiro totalizam juntos 96 pernas, é correto afirmar que o número de

galinhas nesse celeiro é de:

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de Flores da Cunha - RS

Provas:

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Técnico em Enfermagem

|

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Atendente de Farmácia |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Auxiliar de Biblioteca |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Educador Social |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Eletricista |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Fiscal |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Fiscal Sanitário |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Secretário de Escola |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Tesoureiro |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Topógrafo |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Agente Administrativo |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Almoxarife |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Atendente de Creche |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Telefonista/ Recepcionista |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Técnico Agrícola |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Técnico em Contabilidade |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Técnico em Informática |

Q4061794

Raciocínio Lógico

Assinale a alternativa em que a sentença apresentada é uma proposição lógica

composta.

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de Flores da Cunha - RS

Provas:

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Técnico em Enfermagem

|

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Atendente de Farmácia |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Auxiliar de Biblioteca |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Educador Social |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Eletricista |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Fiscal |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Fiscal Sanitário |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Secretário de Escola |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Tesoureiro |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Topógrafo |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Agente Administrativo |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Almoxarife |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Atendente de Creche |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Telefonista/ Recepcionista |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Técnico Agrícola |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Técnico em Contabilidade |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Técnico em Informática |

Q4061793

Raciocínio Lógico

Sejam os conjuntos A = {0,1,2,3,4,5,6,7,8,9} e B = {– 2,0,2,4,6,8}, o resultado da

operação A ∩ B é o conjunto:

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de Flores da Cunha - RS

Provas:

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Técnico em Enfermagem

|

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Atendente de Farmácia |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Auxiliar de Biblioteca |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Educador Social |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Eletricista |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Fiscal |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Fiscal Sanitário |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Secretário de Escola |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Tesoureiro |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Topógrafo |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Agente Administrativo |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Almoxarife |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Atendente de Creche |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Telefonista/ Recepcionista |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Técnico Agrícola |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Técnico em Contabilidade |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Técnico em Informática |

Q4061792

Português

Texto associado

Culpa: não sinta muito

(Disponível em: https://gauchazh.clicrbs.com.br/donna/colunistas/martha-medeiros/noticia/2026/05/culpanao-sinta-muito-cmokq8t0o01do0123loqadbtf.html – texto adaptado especialmente para esta prova).

Assinale a alternativa INCORRETA em relação à palavra “indiferente”, presente no

trecho a seguir, retirado do texto.

“Foi indiferente à dor do outro (ou, pior, indiferente às suas conquistas)?”

“Foi indiferente à dor do outro (ou, pior, indiferente às suas conquistas)?”

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de Flores da Cunha - RS

Provas:

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Técnico em Enfermagem

|

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Atendente de Farmácia |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Auxiliar de Biblioteca |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Educador Social |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Eletricista |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Fiscal |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Fiscal Sanitário |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Secretário de Escola |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Tesoureiro |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Topógrafo |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Agente Administrativo |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Almoxarife |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Atendente de Creche |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Telefonista/ Recepcionista |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Técnico Agrícola |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Técnico em Contabilidade |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Técnico em Informática |

Q4061791

Português

Texto associado

Culpa: não sinta muito

(Disponível em: https://gauchazh.clicrbs.com.br/donna/colunistas/martha-medeiros/noticia/2026/05/culpanao-sinta-muito-cmokq8t0o01do0123loqadbtf.html – texto adaptado especialmente para esta prova).

Considerando o trecho a seguir, retirado do texto, assinale a alternativa que

apresenta, correta e respectivamente, os tempos em que estão conjugadas as formas verbais

presentes no fragmento.

“Terminou com alguém que ainda o amava?”

“Terminou com alguém que ainda o amava?”

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de Flores da Cunha - RS

Provas:

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Técnico em Enfermagem

|

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Atendente de Farmácia |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Auxiliar de Biblioteca |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Educador Social |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Eletricista |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Fiscal |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Fiscal Sanitário |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Secretário de Escola |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Tesoureiro |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Topógrafo |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Agente Administrativo |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Almoxarife |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Atendente de Creche |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Telefonista/ Recepcionista |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Técnico Agrícola |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Técnico em Contabilidade |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Técnico em Informática |

Q4061790

Português

Texto associado

Culpa: não sinta muito

(Disponível em: https://gauchazh.clicrbs.com.br/donna/colunistas/martha-medeiros/noticia/2026/05/culpanao-sinta-muito-cmokq8t0o01do0123loqadbtf.html – texto adaptado especialmente para esta prova).

Assinale a alternativa que apresenta uma palavra que NÃO tenha sido formada com

o prefixo “in-” de sentido negativo.

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de Flores da Cunha - RS

Provas:

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Técnico em Enfermagem

|

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Atendente de Farmácia |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Auxiliar de Biblioteca |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Educador Social |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Eletricista |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Fiscal |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Fiscal Sanitário |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Secretário de Escola |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Tesoureiro |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Topógrafo |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Agente Administrativo |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Almoxarife |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Atendente de Creche |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Telefonista/ Recepcionista |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Técnico Agrícola |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Técnico em Contabilidade |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Técnico em Informática |

Q4061789

Português

Texto associado

Culpa: não sinta muito

(Disponível em: https://gauchazh.clicrbs.com.br/donna/colunistas/martha-medeiros/noticia/2026/05/culpanao-sinta-muito-cmokq8t0o01do0123loqadbtf.html – texto adaptado especialmente para esta prova).

Considerando o trecho a seguir, retirado do texto, assinale a alternativa que

apresenta uma palavra que poderia substituir o vocábulo “martirizar-se” sem causar alterações

significativas ao sentido original em que ele ocorre.

“a verdadeira libertação está em se responsabilizar pelos seus atos, sem martirizar-se.”

“a verdadeira libertação está em se responsabilizar pelos seus atos, sem martirizar-se.”

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de Flores da Cunha - RS

Provas:

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Técnico em Enfermagem

|

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Atendente de Farmácia |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Auxiliar de Biblioteca |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Educador Social |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Eletricista |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Fiscal |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Fiscal Sanitário |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Secretário de Escola |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Tesoureiro |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Topógrafo |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Agente Administrativo |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Almoxarife |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Atendente de Creche |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Telefonista/ Recepcionista |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Técnico Agrícola |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Técnico em Contabilidade |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Técnico em Informática |

Q4061788

Português

Texto associado

Culpa: não sinta muito

(Disponível em: https://gauchazh.clicrbs.com.br/donna/colunistas/martha-medeiros/noticia/2026/05/culpanao-sinta-muito-cmokq8t0o01do0123loqadbtf.html – texto adaptado especialmente para esta prova).

Na expressão popular “se correr o bicho pega, se ficar o bicho come”, a conjunção

“se”, em ambas as ocorrências, exprime ideia de ______________ e tem o mesmo sentido do termo

______________.

Assinale a alternativa que preenche, correta e respectivamente, as lacunas tracejadas do trecho acima.

Assinale a alternativa que preenche, correta e respectivamente, as lacunas tracejadas do trecho acima.

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de Flores da Cunha - RS

Provas:

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Técnico em Enfermagem

|

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Atendente de Farmácia |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Auxiliar de Biblioteca |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Educador Social |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Eletricista |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Fiscal |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Fiscal Sanitário |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Secretário de Escola |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Tesoureiro |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Topógrafo |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Agente Administrativo |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Almoxarife |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Atendente de Creche |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Telefonista/ Recepcionista |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Técnico Agrícola |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Técnico em Contabilidade |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Técnico em Informática |

Q4061787

Português

Texto associado

Culpa: não sinta muito

(Disponível em: https://gauchazh.clicrbs.com.br/donna/colunistas/martha-medeiros/noticia/2026/05/culpanao-sinta-muito-cmokq8t0o01do0123loqadbtf.html – texto adaptado especialmente para esta prova).

Assinale a alternativa na qual NÃO tenha havido o emprego de linguagem figurada

nos trechos apresentados, retirados do texto.

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de Flores da Cunha - RS

Provas:

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Técnico em Enfermagem

|

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Atendente de Farmácia |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Auxiliar de Biblioteca |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Educador Social |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Eletricista |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Fiscal |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Fiscal Sanitário |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Secretário de Escola |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Tesoureiro |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Topógrafo |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Agente Administrativo |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Almoxarife |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Atendente de Creche |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Telefonista/ Recepcionista |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Técnico Agrícola |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Técnico em Contabilidade |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Técnico em Informática |

Q4061786

Português

Texto associado

Culpa: não sinta muito

(Disponível em: https://gauchazh.clicrbs.com.br/donna/colunistas/martha-medeiros/noticia/2026/05/culpanao-sinta-muito-cmokq8t0o01do0123loqadbtf.html – texto adaptado especialmente para esta prova).

Considerando a ortografia das palavras em Língua Portuguesa, assinale a alternativa

que preenche, correta e respectivamente, as lacunas pontilhadas dos trechos a seguir, retirados do

texto.

• “Uns 15 anos atrá....”.

• “Sentir-se culpado é um desperdício de energia que é recompensado, incon....ientemente”.

• “não há abandono nem e....pectativas a atender”.

• “Uns 15 anos atrá....”.

• “Sentir-se culpado é um desperdício de energia que é recompensado, incon....ientemente”.

• “não há abandono nem e....pectativas a atender”.

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de Flores da Cunha - RS

Provas:

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Técnico em Enfermagem

|

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Atendente de Farmácia |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Auxiliar de Biblioteca |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Educador Social |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Eletricista |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Fiscal |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Fiscal Sanitário |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Secretário de Escola |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Tesoureiro |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Topógrafo |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Agente Administrativo |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Almoxarife |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Atendente de Creche |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Telefonista/ Recepcionista |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Técnico Agrícola |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Técnico em Contabilidade |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Técnico em Informática |

Q4061785

Português

Texto associado

Culpa: não sinta muito

(Disponível em: https://gauchazh.clicrbs.com.br/donna/colunistas/martha-medeiros/noticia/2026/05/culpanao-sinta-muito-cmokq8t0o01do0123loqadbtf.html – texto adaptado especialmente para esta prova).

Considerando o emprego do acento indicativo de crase, assinale a alternativa que

preenche, correta e respectivamente, as lacunas tracejadas dos trechos a seguir, retirados do texto.

• “E nem falei das culpas que nos autoinfligimos por termos cedido ___ covardia”.

• “Amigos não embaçam: desatam nós com habilidade e dormem bem ___ noite”.

• “não temos coragem de fazer o que se deve: deixar ___ culpa morrer de fome”.

• “E nem falei das culpas que nos autoinfligimos por termos cedido ___ covardia”.

• “Amigos não embaçam: desatam nós com habilidade e dormem bem ___ noite”.

• “não temos coragem de fazer o que se deve: deixar ___ culpa morrer de fome”.

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de Flores da Cunha - RS

Provas:

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Técnico em Enfermagem

|

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Atendente de Farmácia |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Auxiliar de Biblioteca |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Educador Social |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Eletricista |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Fiscal |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Fiscal Sanitário |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Secretário de Escola |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Tesoureiro |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Topógrafo |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Agente Administrativo |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Almoxarife |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Atendente de Creche |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Telefonista/ Recepcionista |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Técnico Agrícola |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Técnico em Contabilidade |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Técnico em Informática |

Q4061784

Português

Texto associado

Culpa: não sinta muito

(Disponível em: https://gauchazh.clicrbs.com.br/donna/colunistas/martha-medeiros/noticia/2026/05/culpanao-sinta-muito-cmokq8t0o01do0123loqadbtf.html – texto adaptado especialmente para esta prova).

De acordo com a autora, são ações que costumam gerar sentimento de culpa em

quem as pratica, EXCETO:

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de Flores da Cunha - RS

Provas:

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Técnico em Enfermagem

|

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Atendente de Farmácia |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Auxiliar de Biblioteca |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Educador Social |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Eletricista |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Fiscal |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Fiscal Sanitário |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Secretário de Escola |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Tesoureiro |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Topógrafo |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Agente Administrativo |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Almoxarife |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Atendente de Creche |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Telefonista/ Recepcionista |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Técnico Agrícola |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Técnico em Contabilidade |

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Técnico em Informática |

Q4061783

Português

Texto associado

Culpa: não sinta muito

(Disponível em: https://gauchazh.clicrbs.com.br/donna/colunistas/martha-medeiros/noticia/2026/05/culpanao-sinta-muito-cmokq8t0o01do0123loqadbtf.html – texto adaptado especialmente para esta prova).

Considerando o exposto pelo texto, analise as assertivas a seguir:

I. De acordo com a autora, a culpa está diretamente relacionada ao fato de termos feito algo errado ou maldoso.

II. As relações entre os membros de uma família, por serem permeadas por cobranças, são grandes fontes de culpa.

III. O sentimento de culpa está intimamente ligado à pouca importância que nos damos.

Quais estão corretas?

I. De acordo com a autora, a culpa está diretamente relacionada ao fato de termos feito algo errado ou maldoso.

II. As relações entre os membros de uma família, por serem permeadas por cobranças, são grandes fontes de culpa.

III. O sentimento de culpa está intimamente ligado à pouca importância que nos damos.

Quais estão corretas?

Ano: 2026

Banca:

FEPESE

Órgão:

Prefeitura de Florianópolis - SC

Provas:

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Assistente Administrativo - Edital nº 25

|

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Auxiliar de Sala - Edital nº 25 |

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Cuidador Social - Edital nº 25 |

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Educador Social - Edital nº 25 |

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Monitor Escolar - Edital nº 25 |

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Motorista Socorrista - Edital nº 25 |

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Técnico de Contabilidade - Edital nº 25 |

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Técnico de Informática - Edital nº 25 |

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Técnico de Prótese Dentária - Edital nº 25 |

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Técnico de Segurança do Trabalho - Edital nº 25 |

Q4058981

Legislação dos Municípios do Estado de Santa Catarina

Com base na Lei Complementar nº 63/2003 (Estatuto dos Servidores de Florianópolis), a estabilidade é

o direito do servidor de permanecer no cargo para o

qual foi nomeado em virtude de concurso público.

Assinale a alternativa correta sobre a aquisição da estabilidade.

Assinale a alternativa correta sobre a aquisição da estabilidade.

Ano: 2026

Banca:

FEPESE

Órgão:

Prefeitura de Florianópolis - SC

Provas:

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Assistente Administrativo - Edital nº 25

|

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Auxiliar de Sala - Edital nº 25 |

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Cuidador Social - Edital nº 25 |

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Educador Social - Edital nº 25 |

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Monitor Escolar - Edital nº 25 |

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Motorista Socorrista - Edital nº 25 |

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Técnico de Contabilidade - Edital nº 25 |

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Técnico de Informática - Edital nº 25 |

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Técnico de Prótese Dentária - Edital nº 25 |

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Técnico de Segurança do Trabalho - Edital nº 25 |

Q4058980

Legislação dos Municípios do Estado de Santa Catarina

De acordo com a Lei Complementar nº 63/2003,

que dispõe sobre o Estatuto dos Servidores Públicos

do Município de Florianópolis, os ocupantes de cargos

em comissão ou função gratificada poderão ter substitutos designados para seus afastamentos ou impedimentos legais.

Assinale a alternativa correta sobre o pagamento dessa substituição.

Assinale a alternativa correta sobre o pagamento dessa substituição.

Ano: 2026

Banca:

FEPESE

Órgão:

Prefeitura de Florianópolis - SC

Provas:

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Assistente Administrativo - Edital nº 25

|

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Auxiliar de Sala - Edital nº 25 |

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Cuidador Social - Edital nº 25 |

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Educador Social - Edital nº 25 |

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Monitor Escolar - Edital nº 25 |

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Motorista Socorrista - Edital nº 25 |

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Técnico de Contabilidade - Edital nº 25 |

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Técnico de Informática - Edital nº 25 |

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Técnico de Prótese Dentária - Edital nº 25 |

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Técnico de Segurança do Trabalho - Edital nº 25 |

Q4058979

Raciocínio Lógico

Um órgão registra protocolos por códigos alfanuméricos seguindo um padrão.

A sequência de cinco códigos consecutivos é:

A2, C6, F12, J20, O30, …

Assinale a alternativa que indica corretamente o próximo código dessa sequência.

A sequência de cinco códigos consecutivos é:

A2, C6, F12, J20, O30, …

Assinale a alternativa que indica corretamente o próximo código dessa sequência.

Ano: 2026

Banca:

FEPESE

Órgão:

Prefeitura de Florianópolis - SC

Provas:

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Assistente Administrativo - Edital nº 25

|

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Auxiliar de Sala - Edital nº 25 |

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Cuidador Social - Edital nº 25 |

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Educador Social - Edital nº 25 |

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Monitor Escolar - Edital nº 25 |

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Motorista Socorrista - Edital nº 25 |

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Técnico de Contabilidade - Edital nº 25 |

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Técnico de Informática - Edital nº 25 |

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Técnico de Prótese Dentária - Edital nº 25 |

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Técnico de Segurança do Trabalho - Edital nº 25 |

Q4058978

Raciocínio Lógico

Em um sistema de controle de acesso, considere

as afirmações:

• A: “A credencial do servidor está ativa.”

• T: “O servidor concluiu o treinamento de segurança.”

• R: “O servidor tem acesso ao ambiente restrito.”

A política do sistema afirma: “O servidor tem acesso ao ambiente restrito se, e somente se, sua credencial está ativa e ele concluiu o treinamento de segurança.”

Assinale a alternativa logicamente equivalente a essa política.

• A: “A credencial do servidor está ativa.”

• T: “O servidor concluiu o treinamento de segurança.”

• R: “O servidor tem acesso ao ambiente restrito.”

A política do sistema afirma: “O servidor tem acesso ao ambiente restrito se, e somente se, sua credencial está ativa e ele concluiu o treinamento de segurança.”

Assinale a alternativa logicamente equivalente a essa política.

Ano: 2026

Banca:

FEPESE

Órgão:

Prefeitura de Florianópolis - SC

Provas:

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Assistente Administrativo - Edital nº 25

|

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Auxiliar de Sala - Edital nº 25 |

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Cuidador Social - Edital nº 25 |

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Educador Social - Edital nº 25 |

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Monitor Escolar - Edital nº 25 |

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Motorista Socorrista - Edital nº 25 |

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Técnico de Contabilidade - Edital nº 25 |

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Técnico de Informática - Edital nº 25 |

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Técnico de Prótese Dentária - Edital nº 25 |

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Técnico de Segurança do Trabalho - Edital nº 25 |

Q4058977

Raciocínio Lógico

Considere as seguintes premissas relativas ao

fluxo de conformidade de um órgão público:

• P1: Se o contrato foi assinado, então o empenho foi emitido.

• P2: Se o empenho foi emitido, então a despesa foi registrada.

• P3: Sabe-se que a despesa não foi registrada.

Com base exclusivamente nas premissas acima, assinale a opção que apresenta uma conclusão logicamente válida:

• P1: Se o contrato foi assinado, então o empenho foi emitido.

• P2: Se o empenho foi emitido, então a despesa foi registrada.

• P3: Sabe-se que a despesa não foi registrada.

Com base exclusivamente nas premissas acima, assinale a opção que apresenta uma conclusão logicamente válida:

Ano: 2026

Banca:

FEPESE

Órgão:

Prefeitura de Florianópolis - SC

Provas:

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Assistente Administrativo - Edital nº 25

|

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Auxiliar de Sala - Edital nº 25 |

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Cuidador Social - Edital nº 25 |

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Educador Social - Edital nº 25 |

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Monitor Escolar - Edital nº 25 |

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Motorista Socorrista - Edital nº 25 |

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Técnico de Contabilidade - Edital nº 25 |

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Técnico de Informática - Edital nº 25 |

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Técnico de Prótese Dentária - Edital nº 25 |

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Técnico de Segurança do Trabalho - Edital nº 25 |

Q4058976

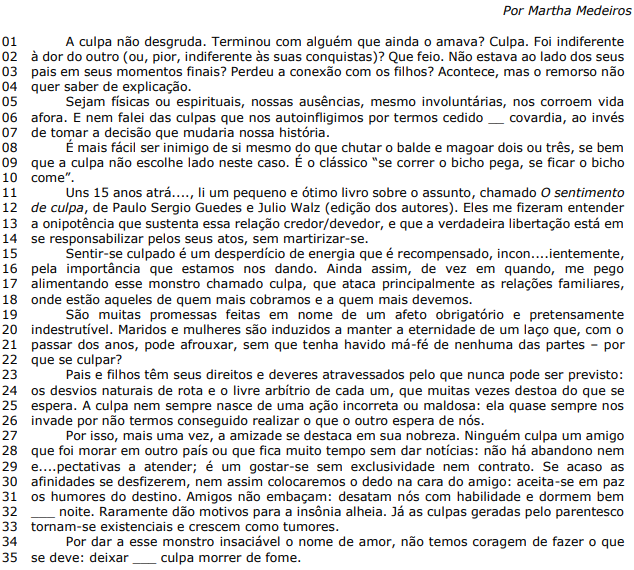

Matemática Financeira

A tabela apresenta três faturas, todas sujeitas às

mesmas regras de encargos por atraso.

Para cada fatura, incidem cumulativamente:

• multa única de 3% sobre o valor principal; e

• juros simples de 1,1% ao mês sobre o valor principal, proporcional ao número de meses de atraso.

O valor total a pagar (soma das três faturas com multa e juros), em reais, é:

Para cada fatura, incidem cumulativamente:

• multa única de 3% sobre o valor principal; e

• juros simples de 1,1% ao mês sobre o valor principal, proporcional ao número de meses de atraso.

O valor total a pagar (soma das três faturas com multa e juros), em reais, é:

Ano: 2026

Banca:

FEPESE

Órgão:

Prefeitura de Florianópolis - SC

Provas:

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Assistente Administrativo - Edital nº 25

|

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Auxiliar de Sala - Edital nº 25 |

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Cuidador Social - Edital nº 25 |

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Educador Social - Edital nº 25 |

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Monitor Escolar - Edital nº 25 |

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Motorista Socorrista - Edital nº 25 |

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Técnico de Contabilidade - Edital nº 25 |

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Técnico de Informática - Edital nº 25 |

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Técnico de Prótese Dentária - Edital nº 25 |

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Técnico de Segurança do Trabalho - Edital nº 25 |

Q4058975

Matemática

Uma secretaria distribuiu 260 processos entre dois

núcleos de trabalho, denominados X e Y, de modo que

o número de processos atribuídos ao núcleo X e ao

núcleo Y está na razão 7:6. Sabe-se que o tempo médio

de análise por processo foi exatamente o mesmo nos

dois núcleos. Ao final, o núcleo X registrou 14 horas a

mais de trabalho do que o núcleo Y.

Nessas condições, qual foi o tempo médio gasto na análise de cada processo?

Nessas condições, qual foi o tempo médio gasto na análise de cada processo?