Questões de Concurso

Para contador

Foram encontradas 71.974 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

“Quantas vezes você se encontra nesse ciclo interminável de autocrítica e de reavaliação constante?”

Assinale a alternativa em que a palavra destacada tenha a mesma classificação morfológica do termo destacado no trecho apresentado.

“No entanto, o perfeccionismo, apesar de muitas vezes ser visto como uma qualidade, pode ser um poderoso sabotador, tanto na vida pessoal quanto na profissional.”

A expressão destacada no trecho apresentado indica que

“Estudos alertam para os perigos do perfeccionismo, associando-o a um maior risco de desenvolver depressão e ansiedade [...].”

Tendo em vista o trecho apresentado, assinale a alternativa correta de acordo com a norma-padrão da Língua Portuguesa.

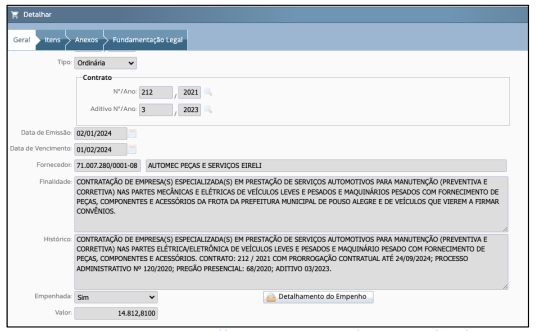

(Disponível em: https://pousoalegre.atende.net/transparencia/item/por-licitacao. Acesso em: 09/01/2024.)

Conforme o Art. 75 da atual Lei de Licitações e Contratos Administrativos (Lei nº 14.133/2021), a contratação desse serviço poderia ter sido por dispensa de licitação pois se trata de contratação que envolva valores inferiores a:

(Disponível em: https://pousoalegre.atende.net/transparencia/item/gestao-fiscal. Acesso em: 12/02/24.)

Considerando os limites definidos na Lei Complementar Federal nº 101/2000 (Lei de Responsabilidade Fiscal), constata-se que a despesa com pessoal está:

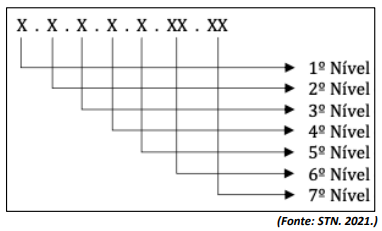

Os dígitos que compõem os 3º e 4º níveis representam, respectivamente:

(Disponível em: https://pousoalegre.atende.net/transparencia. Acesso em: 04/02/2024.)

Essa demonstração está de acordo com a estrutura definida no Manual de Contabilidade Aplicada ao Setor Público (MCASP) e corresponde

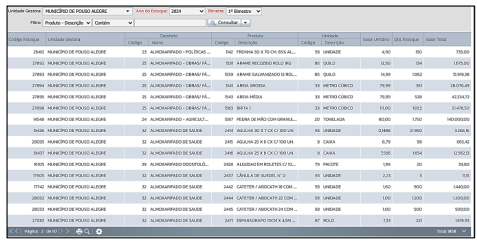

(Disponível em: https://camarapousoalegre.atende.net/transparencia/item/estoque. Acesso em: 12/02/2024.)

Em face do exposto fica evidente que a correta mensuração dos estoques é importante para a gestão pública e, conforme a Resolução CFC nº 1.137/2008, que aprovou a NBC T 16.10 – Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público, o método para mensuração e avaliação das saídas do almoxarifado é:

As informações a seguir contextualizam a questão. Leia-as atentamente.

Considere que a Secretaria de Educação de Pouso Alegre está interessada em apurar o custo de uma hora-aula de matemática ministrada na turma do 3º ano do ensino fundamental na Escola Municipal Antônio Mariosa. No levantamento realizado no mês de novembro/2023, foram relacionados diversos gastos, dentre os quais estão:

I. Remuneração do professor pelas horas-aula ministradas no mês, na turma do 3º ano do ensino fundamental, constatado que houve duas horas-aula a mais que no mês de outubro.

II. Energia elétrica consumida pela escola.

III. Gás consumido na preparação da merenda dos alunos.

IV. Papel A4 consumido na reprodução de exercícios da disciplina de matemática para a turma do 3º ano do ensino fundamental, constatado que o professor utilizou uma resma a mais que no mês de outubro nas atividades com essa turma.

V. Depreciação dos móveis da sala do 3º ano do ensino fundamental.

VI. Marcadores de quadro branco distribuído aos professores, constatado que essa distribuição ocorre a cada duas semanas.

VII. Aquisição de um aparelho de ar-condicionado para a sala do 3º ano do ensino fundamental.

As informações a seguir contextualizam a questão. Leia-as atentamente.

Considere que a Secretaria de Educação de Pouso Alegre está interessada em apurar o custo de uma hora-aula de matemática ministrada na turma do 3º ano do ensino fundamental na Escola Municipal Antônio Mariosa. No levantamento realizado no mês de novembro/2023, foram relacionados diversos gastos, dentre os quais estão:

I. Remuneração do professor pelas horas-aula ministradas no mês, na turma do 3º ano do ensino fundamental, constatado que houve duas horas-aula a mais que no mês de outubro.

II. Energia elétrica consumida pela escola.

III. Gás consumido na preparação da merenda dos alunos.

IV. Papel A4 consumido na reprodução de exercícios da disciplina de matemática para a turma do 3º ano do ensino fundamental, constatado que o professor utilizou uma resma a mais que no mês de outubro nas atividades com essa turma.

V. Depreciação dos móveis da sala do 3º ano do ensino fundamental.

VI. Marcadores de quadro branco distribuído aos professores, constatado que essa distribuição ocorre a cada duas semanas.

VII. Aquisição de um aparelho de ar-condicionado para a sala do 3º ano do ensino fundamental.

As informações a seguir contextualizam a questão. Leia-as atentamente.

Considere que a Secretaria de Educação de Pouso Alegre está interessada em apurar o custo de uma hora-aula de matemática ministrada na turma do 3º ano do ensino fundamental na Escola Municipal Antônio Mariosa. No levantamento realizado no mês de novembro/2023, foram relacionados diversos gastos, dentre os quais estão:

I. Remuneração do professor pelas horas-aula ministradas no mês, na turma do 3º ano do ensino fundamental, constatado que houve duas horas-aula a mais que no mês de outubro.

II. Energia elétrica consumida pela escola.

III. Gás consumido na preparação da merenda dos alunos.

IV. Papel A4 consumido na reprodução de exercícios da disciplina de matemática para a turma do 3º ano do ensino fundamental, constatado que o professor utilizou uma resma a mais que no mês de outubro nas atividades com essa turma.

V. Depreciação dos móveis da sala do 3º ano do ensino fundamental.

VI. Marcadores de quadro branco distribuído aos professores, constatado que essa distribuição ocorre a cada duas semanas.

VII. Aquisição de um aparelho de ar-condicionado para a sala do 3º ano do ensino fundamental.

I. As provisões caracterizam-se por expectativas de obrigações ou de perdas de ativos resultantes da aplicação do princípio contábil da prudência, que acarretam uma diminuição do Patrimônio Líquido da empresa. II. As reservas são entendidas como um reforço do Patrimônio Líquido da empresa, sendo que o valor guardado evitará que este venha a ser afetado por eventuais resultados negativos nos exercícios futuros. III. Provisão é aplicada para cobrir um gasto não efetivo, mas já esperado. IV. Reserva é apenas uma espécie de poupança com a qual a empresa contará caso necessite futuramente. V. Provisão pode ser constituída em qualquer regime tributário; reserva somente pode ser constituída no regime de tributação pelo lucro real.

Assinale a alternativa correta.