Foram encontradas 9.864 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

A partir das informações extraídas de um Balanço Orçamentário, em 31/12/2023, abaixo discriminadas:

Receita Estimada – R$ 300.000,00

Receita Reestimada – R$ 450.000,00

Receita Arrecadada até o bimestre dezembro – R$ 350.000,00

Superávit financeiro utilizado do ano anterior – R$ 50.000,00

Dotação Inicial – R$ 350.000,00

Dotação Atual – R$ 400.000,00

Despesa Empenhada – R$ 390.000,00

Despesa Liquidada – R$ 380.000,00

Despesa Paga – R$ 370.000,00

Podemos afirmar:

I. Dotação atual está acobertada pelo excesso de arrecadação e superávit financeiro do ano anterior.

II. Inconsistência no balanço porque o total da despesa liquidada não pode ultrapassar o montante arrecadado.

III. Restos a pagar processados e não processados, respectivamente apurados no exercício, são de R$ 20.000,00 e R$ 10.000,00.

IV. Não houve excesso de arrecadação apurado no balanço.

Dentre as afirmativas supracitadas, está CORRETA apenas a:

A Câmara Municipal Delta mantém contrato até dezembro de 2025 para reforma e expansão da sede municipal, de acordo com o Plano Plurianual de Ação Governamental de 2022 a 2025, em consonância com a Lei de Diretrizes Orçamentárias que prioriza investimentos no Poder Legislativo, além de constar consignados na Lei Orçamentária Anual recursos do tesouro municipal para construção da referida sede. O Portal da Transparência da Câmara Municipal disponibiliza as seguintes informações sobre o investimento mencionado:

I. Contrato firmado devidamente apropriado nas classes de controle do ativo e passivo potenciais.

II. Em 31/12/2023 consta empenho de R$ 100.000,00, com saldo de empenho a pagar não processado de R$ 40.000,00.

III. Não existe na conta bancária da Câmara Municipal disponibilidade financeira a fim de suportar o pagamento de R$ 40.000,00 em 31/12/2023.

IV. Existe saldo contratual para continuidade da reforma e expansão da sede da Câmara Municipal até dezembro 2025.

Baseado nas informações acima, podemos afirmar como ERRADA:

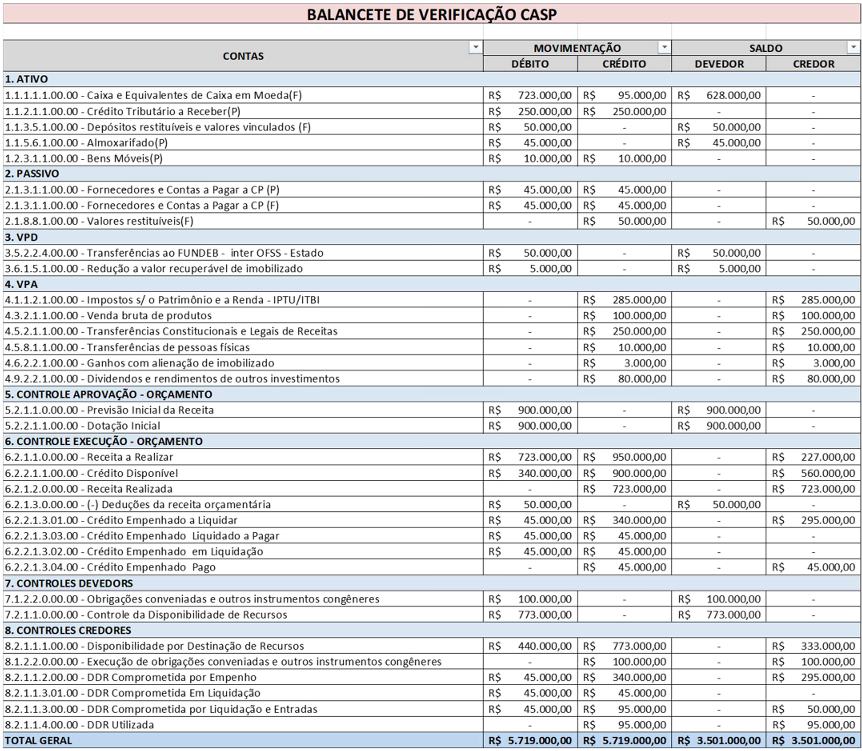

INSTRUÇÃO: A Contabilidade Aplicada ao Setor Público – CASP – evidencia para os usuários informações orçamentárias, financeiras, patrimoniais, típicas do sistema de controle governamental. O balancete possibilita apurar resultados econômicos e fiscais em determinado período, baseado na integridade das contas nas classes contábeis, no planejamento contábil e, sobretudo, nas funções específicas de cada conta do Plano de Contas Aplicado ao Setor Público – PCASP.

A seguir, apresentam-se registros contábeis hipotéticos da movimentação das contas no balancete de verificação, possibilitando apurar resultados financeiros, orçamentários e patrimoniais.

Com base nesse balancete, responda à questão:

INSTRUÇÃO: A Contabilidade Aplicada ao Setor Público – CASP – evidencia para os usuários informações orçamentárias, financeiras, patrimoniais, típicas do sistema de controle governamental. O balancete possibilita apurar resultados econômicos e fiscais em determinado período, baseado na integridade das contas nas classes contábeis, no planejamento contábil e, sobretudo, nas funções específicas de cada conta do Plano de Contas Aplicado ao Setor Público – PCASP.

A seguir, apresentam-se registros contábeis hipotéticos da movimentação das contas no balancete de verificação, possibilitando apurar resultados financeiros, orçamentários e patrimoniais.

Com base nesse balancete, responda à questão:

INSTRUÇÃO: A Contabilidade Aplicada ao Setor Público – CASP – evidencia para os usuários informações orçamentárias, financeiras, patrimoniais, típicas do sistema de controle governamental. O balancete possibilita apurar resultados econômicos e fiscais em determinado período, baseado na integridade das contas nas classes contábeis, no planejamento contábil e, sobretudo, nas funções específicas de cada conta do Plano de Contas Aplicado ao Setor Público – PCASP.

A seguir, apresentam-se registros contábeis hipotéticos da movimentação das contas no balancete de verificação, possibilitando apurar resultados financeiros, orçamentários e patrimoniais.

Com base nesse balancete, responda à questão:

Os elementos das Demonstrações Contábeis são quantificáveis em termos monetários, o que exige uma base de mensuração adequada para cada item. Análise os itens abaixo:

1. Aplicações financeiras em títulos de dívida mantidos até o vencimento com o objetivo de receber valores contratuais.

2. Contas a receber de clientes com prazo de vencimento superior a 12 meses.

3. Estoque de mercadorias com preço de venda praticado inferior ao seu custo de aquisição.

4. Investimento em instrumentos de patrimônio mantidos para venda no curto prazo.

Considerando o disposto no CPC00 (R2) Estrutura Conceitual para Relatório Financeiro, no CPC 16 (R1) – Estoques, CPC 12 (R1) – Ajuste a Valor Presente e CPC 48 – Instrumentos financeiros, as bases de mensuração subsequentes ao reconhecimento inicial, adequadas a cada item acima, devem ser as seguintes:

Considerando que, de acordo com o CPC 26 (R1), a entidade deve divulgar informação comparativa com respeito ao período anterior para todos os montantes apresentados nas demonstrações contábeis do período corrente, marque V para as afirmativas verdadeiras e F para as falsas.

( ) A informação narrativa e descritiva que vier a ser apresentada, quando for relevante para a compreensão do conjunto das demonstrações do período corrente também deve ser apresentada de forma comparativa.

( ) Sempre que aplicar uma política contábil retrospectivamente, independente da materialidade da informação, a entidade deverá apresentar um terceiro balanço patrimonial no início do período anterior.

( ) Quando a entidade for requerida a apresentar um balanço patrimonial adicional, também precisará apresentar as notas explicativas relativas ao balanço patrimonial adicional.

( ) Quando a apresentação ou a classificação de itens nas demonstrações contábeis forem modificadas, os montantes apresentados para fins comparativos devem ser reclassificados, a menos que a reclassificação seja impraticável.

A sequência está CORRETA em:

No que tange a Lei de Diretrizes Orçamentárias (LDO), considere “V” para verdadeiro e “F” para falso e, ao final, assinale a alternativa correta.

( ) A Lei de Diretrizes Orçamentárias é o elo entre o Plano Plurianual (PPA) e a Lei Orçamentária Anual (LOA).

( ) A Lei de Diretrizes Orçamentárias é elaborada anualmente e tem por objetivo apontar as prioridades do governo.

( ) A Lei de Diretrizes Orçamentárias é um instrumento orçamentário legal que estabelece as despesas e receitas do município para o próximo ano.

No que tange às Receitas de Capital, considere “V” para verdadeiro e “F” para falso e, ao final, assinale a alternativa correta.

( ) Operações de Crédito são recursos advindos da colocação de títulos públicos ou de empréstimos públicos ou privados, internos ou externos.

( ) Transferência de Capital são recursos recebidos de pessoas de direito público ou privado, em virtude de contraprestação direta de bens e serviços, desde que o objetivo seja a aplicação em despesas de capital.

( ) Alienação de Bens são recursos provenientes da venda do ativo permanente.

No que tange aos créditos adicionais, analise os itens a seguir e, ao final, assinale a alternativa correta.

I – A abertura dos créditos extraordinários e suplementares depende da existência de recursos disponíveis para ocorrer à despesa e será precedida de exposição justificativa.

II – São créditos adicionais as autorizações de despesas não computadas ou insuficientemente dotadas na Lei de Orçamento.

III – Os créditos suplementares e especiais serão autorizados por lei e abertos por decreto executivo.