Foram encontradas 655 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Leia atentamente o texto a seguir e responda às questões de 1 a 10.

“Detox digital” reduz não só as emoções negativas, mas também as positivas

Dar um tempo das redes sociais – o popular "detox

digital" – traz benefícios para a redução de sentimentos

negativos que já foram amplamente descritos pelos

cientistas. Agora, um novo trabalho mostra que o

5 distanciamento dessas plataformas também pode

diminuir, simultaneamente, as emoções positivas dos

usuários.

Se por um lado a abstinência dos aplicativos ajuda a

reduzir as experiências negativas – como comparação

10 social, comentários depreciativos e até bullying –, por

outro, o jejum também minora ações que trazem

sensações de recompensa social, como likes, crescimento

do número de seguidores e mensagens positivas.

O resultado surpreendeu os próprios cientistas

15 responsáveis pelo estudo, que descreveram a situação

como inesperada.

"Acreditamos que isso [diminuição dos sentimentos

positivos dos participantes] se deve a uma ‘perda’ de

experiências socialmente gratificantes das redes sociais",

20 explica um dos autores do trabalho, Niklas Ihssen, que é

professor do departamento de psicologia da Universidade

de Durham, no Reino Unido.

"As nossas descobertas sugerem que as redes

oferecem recompensas sociais poderosas, e a abstenção

25 pode, portanto, levar a alguma redução das emoções

positivas, porque essas recompensas já não estão

disponíveis", diz o cientista.

O artigo, publicado na última quarta-feira (8) na

revista especializada PLoS One, tentou compensar ainda

30 um outro desequilíbrio frequente em pesquisas que

avaliam as emoções dos usuários: o recurso exclusivo a

questionários em que os próprios participantes mensuram

e descrevem seus sentimentos.

Em muitos dos trabalhados dessa área, a

35 autoavaliação dos voluntários é a principal ferramenta

para medir os efeitos psicológicos.

Para ultrapassar isso, os cientistas optaram por

mesclar esses questionários com diversas abordagens,

incluindo experiências em laboratório. O objetivo principal

40 era captar certas consequências implícitas da abstinência

das redes.

"Um dos desafios é acompanhar, de uma forma

realista, os efeitos da redução do consumo [das redes

sociais]. Entre outras técnicas, utilizamos para isso um

45 método denominado ‘avaliação ecológica momentânea’.

Nele, os participantes recebem miniquestionários em seus

smartphones em vários momentos do dia, permitindo uma

avaliação mais naturalista do humor e dos

comportamentos", descreve Niklas Ihssen.

50 ____ Além das pequenas pesquisas, havia ainda uma

avaliação maior. Por volta das 21h30 de cada dia do

experimento, o grupo avaliado respondia a um

questionário mais abrangente.

Ao longo do trabalho, os voluntários tiveram de fazer

55 visitas também a um laboratório da Universidade de

Durham, onde foram realizados testes mais aprofundados

que mensuravam outras componentes, como percepção

temporal e de esforço e a reação a estímulos.

Durante todo o estudo, os participantes tiveram uma

60 ferramenta que monitorava o tempo de uso das telas.

Embora tenham sido orientados a não entrarem nas redes

sociais e a desabilitarem as notificações, eles não

precisaram deletar os respectivos aplicativos do celular.

Segundo os autores, manter os apps nos dispositivos

65 contribui para evitar que o grupo estudado usasse outros

dispositivos para acessar as redes. Essa configuração

permitiu ainda que os cientistas identificassem eventuais

"recaídas" no uso das ferramentas.

No próprio experimento, aliás, vários participantes

70 não conseguiram manter o detox total. Apenas 7 dos 51

envolvidos conseguiram ficar completamente abstêmios

durante os sete dias determinados. A maioria, porém,

reduziu drasticamente o uso.

A própria ideia de ter de ficar sem redes sociais já foi

75 o suficiente para, de acordo com os cientistas, dificultar o

recrutamento para o experimento.

"Os participantes precisavam estar preparados para

se absterem das redes sociais durante uma semana, e

muitos fatores podem ter inicialmente dissuadido os

80 indivíduos de fazerem isto, incluindo o chamado FOMO

[‘fear of missing out’, ou medo de perder algo, na sigla em

inglês]", diz o autor.

Segundo Niklas Ihssen, embora a abstinência total

tenha se mostrado difícil, a maioria dos envolvidos pode

85 diminuir consideravelmente o tempo passado nas redes,

saindo de uma média de 3 a 4 horas diárias para cerca de

30 minutos durante o experimento.

O estudo mostrou ainda que, de uma maneira geral,

os participantes também não tiveram manifestações

90 relevantes de sintomas relacionados à síndrome de

abstinência.

"Em última análise, os nossos resultados implicam

que é possível reduzir substancialmente o uso das redes

sociais sem ter efeitos colaterais significativos no humor e

95 em outros processos psicológicos. Ao mesmo tempo,

parece difícil abster-se completamente", completa o

autor.

(Giuliana Miranda.

https://www1.folha.uol.com.br/ciencia/2023/11/detox-digital-reduz-naoso-as-emocoes-negativas-mas-as-positivas-tambem.shtml. 16.nov.2023)

Em relação às ideias do texto, analise as afirmativas a seguir:

I. A abstinência em relação às redes sociais provoca um duplo efeito: ao mesmo tempo em que protege o indivíduo de sentimentos negativos, pode levá-lo a sofrer pela ausência de recompensas positivas.

II. Um dos motivos para a não adesão à pesquisa foi a justificativa de não ficar longe das redes sociais, e isso prejudicou largamente os resultados obtidos, pela falta de representatividade.

III. A permanência dos aplicativos nos celulares possibilitou o monitoramento de recaídas dos participantes, ao mesmo tempo em que não tornava necessário buscar outros aparelhos caso não resistissem ao experimento.

Assinale

As afirmativas são, respectivamente,

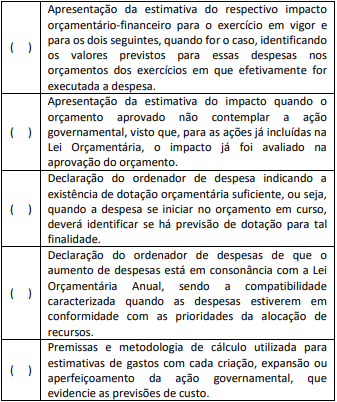

I. Estabelece regras de harmonização a serem observadas, de forma permanente, pela Administração Pública para elaboração do Anexo de Riscos Fiscais (ARF), do Anexo de Metas Fiscais (AMF), do Relatório Resumido da Execução Orçamentária (RREO) e do Relatório de Gestão Fiscal (RGF). II. Define orientações metodológicas em conformidade com as determinações legais e os parâmetros definidos pela Lei Complementar 101, de 04 de maio de 2000, denominada Lei de Responsabilidade Fiscal (LRF). III. Dispõe sobre as determinações legais, a definição dos demonstrativos que os compõem, enfatizando sua abrangência e particularidades, os modelos dos demonstrativos e instruções de preenchimento, os prazos para publicação e penalidades. IV. Constitui-se na principal fonte para a padronização da apresentação das informações fiscais da União e dos entes subnacionais, tendo se consolidado como publicação de referência na interpretação dos conceitos e regramentos da LRF na regulação das finanças dos entes subnacionais no que se refere aos processos de prestação de contas e responsabilização.

Está correto o que se afirma em

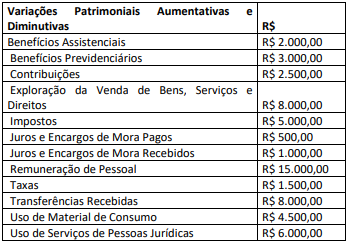

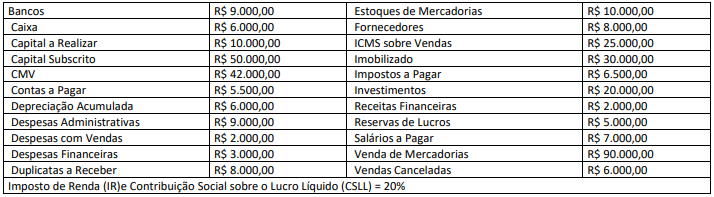

Considerando somente as informações apresentadas, o resultado patrimonial referente ao exercício de 2022 evidenciará

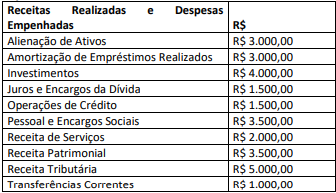

Considerando somente as informações apresentadas, o resultado orçamentário do exercício de 2022 evidenciará

Analise as afirmativas a seguir sobre a temática:

I. A competência de prestação dos serviços públicos é privativa do Estado, tendo em vista as características do serviço, sua essencialidade. II. As formas de prestação dos serviços públicos estes podem ser: centralizados, descentralizados ou desconcentrados. III. O modo de prestação dos serviços públicos pode ser direta, realizado pelo responsável ou por meio de seus órgãos; ou indireta, o serviços é cometido pelo responsável a terceiros com condições regulamentadas. IV. Os serviços públicos prestados de forma desconcentrada são aqueles em que o Poder Público repassa sua execução por outorga ou delegação. V. Os serviços públicos prestados de forma descentralizada é quando são distribuídos entre órgãos da mesma entidade, sendo uma técnica administrativa de simplificação do serviço dentro da mesma entidade.

É correto o que se afirma somente em

(1) 1. Ativo; 2. Passivo; 3. Variações Patrimoniais Diminutivas; 4. Variações Patrimoniais Aumentativas. (2) 5. Controles de Aprovação do Planejamento e Orçamento e 6. Controles da Execução do Planejamento e Orçamento. (3) 7. Controles Devedores e Controles Credores

(___) Natureza de Informação de Controle. (___) Natureza de Informação Orçamentária. (___) Natureza de Informação Patrimonial.

A sequência correta, de cima para baixo, é dada por

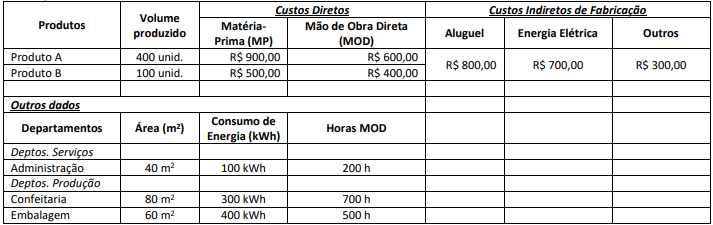

CRITÉRIOS DE RATEIO: • Custos Indiretos de Fabricação (CIF) para os Departamentos: (a) Aluguel: distribuído proporcionalmente às suas respectivas áreas; (b) Energia Elétrica: distribuída proporcionalmente ao consumo em kwh medido; (c) Outros CIF: distribuídos proporcionalmente às Horas/MOD. • Custos dos Departamentos de Serviços para os Departamentos de Produção: (a) Departamento de Administração – 2/3 para Confeitaria e o restante para Embalagem. • Custos dos Departamentos de Produção para os Produtos: (a) Departamentos de Confeitaria e Embalagem: proporcionalmente às unidades produzidas. Considerando as informações apresentadas, o total de Custos Indiretos de Fabricação (CIF) atribuído (aproximado) ao Departamento de Confeitaria após a distribuição dos Departamentos de Serviços aos Departamentos de Produção corresponde a

Observe a informação a seguir para responder a questão.

Uma empresa apresentou as seguintes contas e seus respectivos saldos extraídos do seguinte Balancete de Verificação referente ao exercício de 2022:

Observe a informação a seguir para responder a questão.

Uma empresa apresentou as seguintes contas e seus respectivos saldos extraídos do seguinte Balancete de Verificação referente ao exercício de 2022:

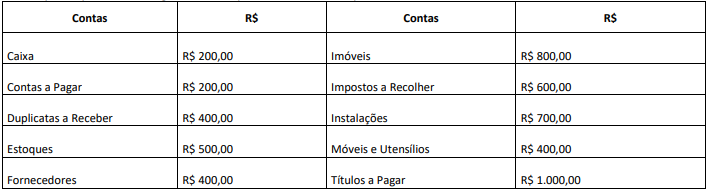

Uma empresa apresentou as seguintes contas patrimoniais e seus respectivos valores:

Considerando somente as informações, assinale o que é apresentado no patrimônio da empresa.