Questões de Concurso

Para câmara de são josé do rio preto - sp

Foram encontradas 179 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Assinale a alternativa que preenche corretamente a lacuna.

No PowerPoint 2010, a partir da sua configuração, o

ícone  permite inserir um gráfico em uma apresentação que está sendo editada. Assinale a alternativa

correta com o nome do guia que contém esse ícone.

permite inserir um gráfico em uma apresentação que está sendo editada. Assinale a alternativa

correta com o nome do guia que contém esse ícone.

No MS-Word 2010, a partir da sua configuração padrão,

em um documento que está sendo editado, no guia “Página Inicial”, no grupo “Parágrafo”, o ícone que permite

desenhar uma Tabela é

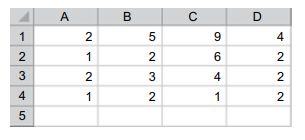

Em uma planilha do MS-Excel 2010, na sua configuração padrão, conforme ilustra a figura, na célula D2 foi aplicada a fórmula

=SOMA(A1:B2)/SE(MÉDIA(C1:C4)>4;B1*(SOMA(B2:B3)/5);B2/2)

Alterando o valor da célula C1 de 9 para 1, o novo valor

da célula D2 será

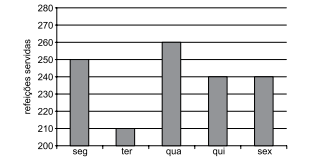

O gráfico representa o número de refeições servidas por um restaurante na primeira semana útil do mês.

Em relação ao total de refeições servidas nessa semana,

o número de refeições servidas na quinta-feira corresponde a

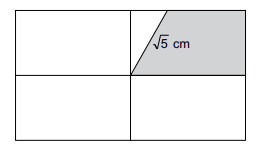

O retângulo da figura tem lado maior de medida 7 cm e lado menor medindo 4 cm e está dividido por dois segmentos.

Esses segmentos ligam os pontos médios dos lados opostos do retângulo, e o trapézio destacado tem a base maior sobre um dos segmentos e outros dois lados sobre lados do retângulo.

A área desse trapézio, em cm2 , vale

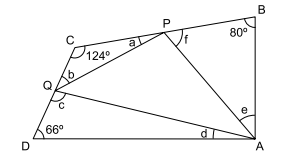

Na figura, os pontos P e Q pertencem, respectivamente, aos lados BC e CD do quadrilátero ABCD.

A soma dos ângulos internos do triângulo APQ é 180º, que é o valor da soma dos ângulos internos de qualquer triângulo.

O valor de a + b + c + d + e + f é igual a

“Quanto é a metade de dois mais dois?”

E o interpelado quase sempre respondia com “2”, quando a resposta correta é “3”. Essa brincadeira usa a ordem de precedência dos operadores, que exige que a divisão venha antes da soma, quando não há parênteses envolvidos.

Usando a ordem de precedência dos operadores, e considerando que não há parênteses envolvidos, para a pergunta:

“Quanto é a décima segunda parte de mil duzentos e doze subtraída de doze vezes nove mais doze”?

A resposta correta é

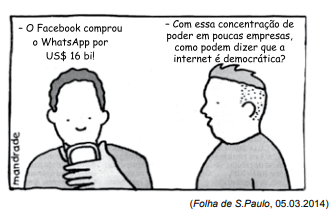

Assinale a alternativa que completa corretamente, de acordo com a modalidade-padrão, a frase – As empresas são poucas, mas